Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Poate fi efectuată desemnarea procentuală a 2% din impozitul pe venit de către persoanele fizice în cazul depunerii Declarației cu privire la impozitul pe venit - Formularul CET18 pe suport de hârtie? Care este documentul confirmativ de efectuare a desemnării procentuale?

Studiu de caz: Compania X remite cu titlu gratuit companiei Y marfă în mărime de 2% din cantitatea livrată, pentru acoperirea produselor care se vor defecta în procesul conexiunii/instalării.Marfa este pasibila impoztarii cu TVA la cota de 20%. Reprezintă aceasta o livrare impozabilă pe principii generale sau este livrare cu titlu gratuit efectuată în scop de publicitate (promovare)?

La data de 22.08.2024 a intrat in vigoare Ordinul Serviciului Fiscal de Stat nr. 389 din 16.08.2024, care a fost elaborat în vederea actualizării prevederilor Regulamentului cu privire la procedura de comunicare a actelor emise de SFS (în continuare – Regulament),

Evidența fiduciilor care au fost constituite în temeiul contractelor de fiducie și a declarațiilor de fiducie, fiduciilor constituite prin testament, prin act administrativ și a fiduciilor constituite prin hotărâre judecătorească, va fi sistematizată în Sistemul Informațional „Registrul fiduciilor” (SI RF). Proiectul

Impozitul pe bunurile imobiliare reprezintă o plată obligatorie la bugetul local din valoarea bunurilor imobiliare. Conform prevederilor titlului VI al Codului fiscal, persoanele fizice proprietare a bunurilor imobiliare de pe teritoriul Republicii Moldova sunt subiecți ai impunerii cu impozitul pe bunurile imobiliare.

Banca Națională a Moldovei (BNM) va fi în drept să aplice măsuri de remediere/sancțiuni participanților la infrastructuri ale pieței financiare, la scheme și la aranjamente de plată.

Modificările operate în Codul fiscal prin Legea nr. 356/2022 pentru modificarea unor acte normative vin cu intervenții și la capitolul ,,Evidența fiscală și executare silită”, principalele fiind prezentate în continuare.

ISQM 1 și ISA 220 (revizuit) înlocuiesc Standardul privind controlul calității ISQC 1 „Controlul calității pentru firmele care efectuează audituri și revizuiri ale situațiilor financiare, precum și alte misiuni de asigurare și servicii conexe” (în continuare – ISQM 1) și Standardul Internațional de Audit ISA 220 „Controlul calității pentru un audit al situațiilor financiare”;

Situație: Valoarea de bilanț a mijlocului fix (unitate de transport) gajat la bancă este de 1 930 000 lei, soldul creditului – 1 320 000 lei. Creanța a fost cesionată de entitate unei persoane fizice, care a achitat creditul datorat. Apare întrebarea: Trebuie sau nu entitatea să elibereze factura fiscală

Poate persoana nerezidentă să înregistreze o întreprindere individuală în Republica Moldova? Care sunt procedurile de înregistrare de stat și de luare în evidență fiscală?

Întreprinderea neînregistrată în calitate de subiect al impunerii cu TVA, pe parcursul anului 2023 a efectuat atât livrări impozabile cu TVA, cât și livrări scutite de TVA fără drept de deducere.

Intenționați să plecați peste hotare sau să reveniți în Republica Moldova, având un instrument muzical în bagaje? Atunci ar trebui să cunoașteți care sunt prevederile legale la capitolul introducerea/scoaterea în/din țară a bunurilor respective. În acest sens, Serviciul Vamal

Urmează a fi impozitate cheltuielile aferente serviciilor de consiliere psihologică oferite de către angajator la locul de muncă?

Potrivit art.318 alin.(1)-(2) din Codul Vamal, în cadrul regimului de admitere temporară, mărfurile străine destinate reexportului pot face obiectul unei utilizări speciale pe teritoriul vamal, cu scutire totală sau parţială de drepturi de import şi fără a fi supuse:

Serviciul Fiscal de Stat informează că, în spațiul public circulă un pretins Ordin emis de către directoarea instituției, doamna Olga Golban, referitor la modificarea termenului limită de prezentare a Declarației cu privire la impozitul pe venit pentru anul 2024 de către persoanele fizice.

SRL plătitor de TVA comercializează anvelope. La fel, prestează și servicii de vulcanizare si depozitare a anvelopelor. Recent a început colectarea anvelopelor uzate de la persoanele fizice contra unei taxe de 25 lei pentru o anvelopă uzată, cu ulterioara transportare la reciclare.

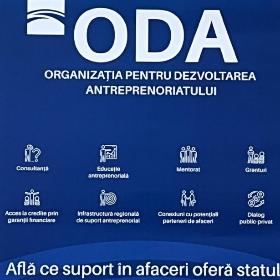

Organizația pentru Dezvoltarea Antreprenoriatului va aloca circa 10 milioane lei sub formă de grant pentru 23 de companii care vor investi în eficiența energetică, modernizarea și digitalizarea afacerilor.

În situația in care agentul economic realizează marfa prin intermediul unui proiect de asistență tehnică, aprobat prin Anexa nr.1 la HG nr.246/2010 (marfa fiind scutită de TVA si Accize), este scutită și de impozitul pe venit conform pct.3

La data de 6 iulie 2023, peste 50 de membri ai Camerei de Comerț și Industrie a Republicii Moldova (CCI a RM) au participat la o ședință de informare privind soluționarea litigiilor comerciale prin arbitraj și mediere.

Entitatea a procurat un utilaj agricol fără TVA (poziția tarifară 8432 29 100). Acum intenționează să îl comercializeze. Cum se completează corect factura fiscală?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *