Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Întreprinderea a înstrăinat un mijloc fix la valoare mai mică decât valoarea contabilă a acestuia. În ce boxă a Declarației privind TVA urmează a fi reflectată suma TVA calculată suplimentar, ținând cont de prevederile art.97 alin.(5) CF?

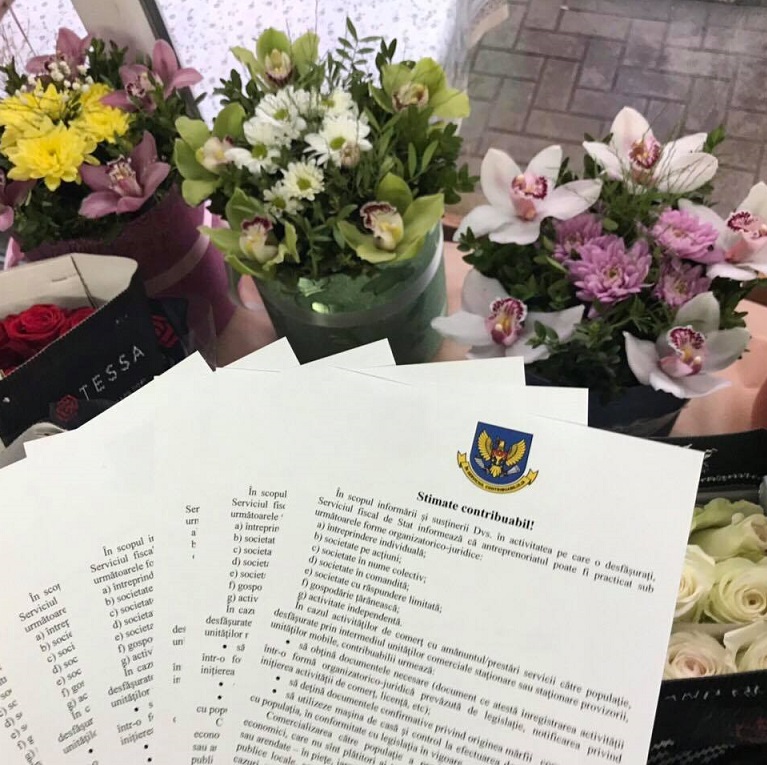

Serviciul Fiscal de Stat monitorizează cu regularitate diverse segmente de activitate ale mediului de afaceri din țară, inclusiv comerțul cu flori. Pe parcursul ultimilor ani, SFS pune accent sporit pe informarea și conformarea benevolă a acestor comercianți. Astfel, în perioada anilor 2017-2019, SFS a desfășurat acțiuni de conformare ale acestora prin dialog direct cu comercianții, dar și cu administratorii piețelor de flori. Acțiunile în domeniul conformării iau amploare din an în an, rezultatele cele mai relevante fiind obținute în anul 2017.

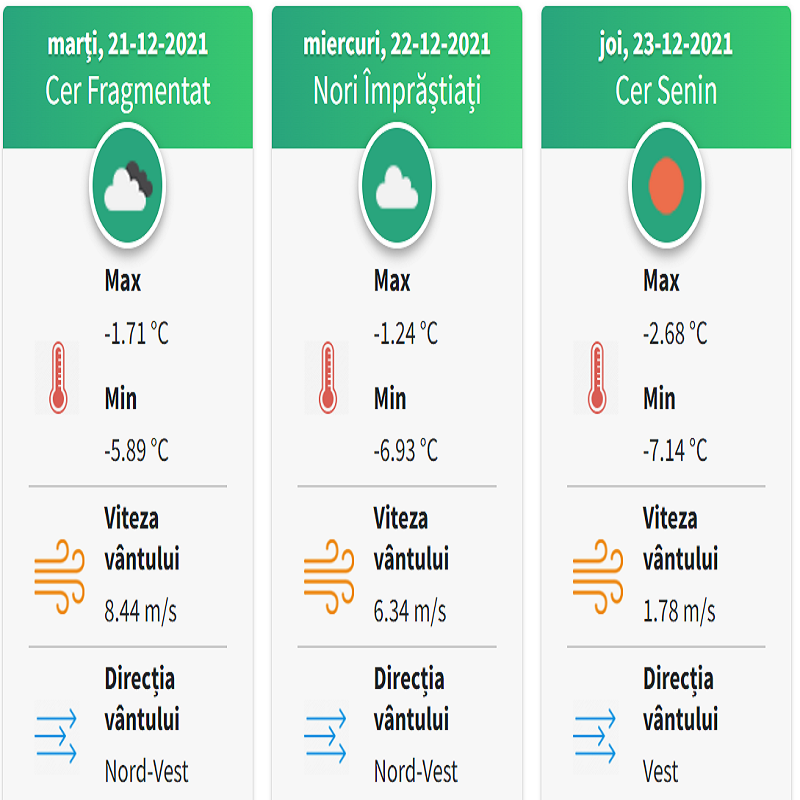

Producătorii agricoli vor putea accesa gratuit prima platformă performantă de meteo în agricultură. Astfel, în scopul dezvoltării și promovării unei agriculturi durabile, au fost create zeci de stații meteo pe teritoriul țării, grație cărora fermierii vor beneficia de date exacte cu privire la: temperatura solului și a aerului; umiditatea solului; nivelul de precipitații; riscul dezvoltării bolilor; riscul dezvoltării dăunătorilor.

Conform prevederilor art. 5 din Legea cu privire la întreprinderea de stat și întreprinderea municipală nr. 246/2017 (Legea nr. 246/2017)și art. 47 din Legea privind societățile pe acțiuni nr. 1134/1997 (Legea nr. 1134/1997), entitățile cu capital de stat (întreprinderile de stat și societățile comerciale cu capital integral sau majoritar de stat) sunt obligate să achite anual, în bugetul de stat, defalcări și respectiv, dividende din rezultatele financiare obținute, acestea reprezentând venituri în bugetul de stat.

Ministerul Economiei a anunțat elaborarea proiectului de modificare și completare a Legii nr. 77/2016 cu privire la parcurile pentru tehnologia informație (Legea nr.77/2016) care va asigura stimularea dezvoltării și susținerea industriei IT. Necesitatea elaborării proiectului de act normativ este justificată de circumstanțele cu care se confruntă comunitatea IT din Moldova și din regiune, precum și în vederea oferirii unei previzibilități și perspective investitorilor și potențialilor rezidenți ai parcurilor IT. Proiectul va fi implementat în vederea depășirii constrângerilor imediate și prevede mai multe inițiative în acest sens.

Dreptul și mărimea scutirii pentru soție (soț) acordate persoanei fizice la calcularea impozitului pe venit este stabilit în art. 34 alin.(2) al Codului fiscal. Prevederile alin.(2) se vor aplica din luna următoare lunii în care au apărut circumstanţele necesare pentru exercitarea dreptului specificat în acestea. În scopul determinării mărimii și categoriei scutirii pentru soție (soț) care urmează a fi acordată angajatului (art. 34 alin. (2) din Codul fiscal), ultimul trebuie să prezinte patronului cererea privind acordarea scutirilor la impozitul pe venit reținut din salariu la care acesta are dreptul, anexînd la ea următoarele documente:

În ședința de politică monetară de vineri, 29 octombrie curent, Comitetul executiv al Băncii Naționale a Moldovei (BNM) a votat menținerea ratei de bază aplicată la principalele operațiuni de politică monetară pe termen scurt la nivelul actual de 5,5 puncte procentuale, ținând cont de presiunile din partea ofertei și a cererii agregate interne (manifestată în special în ultimele 4 luni) și susținută de majorarea venitului populației (fondului de salarizare, asistenței sociale, remiterilor etc.), mărirea volumului creditelor de consum și a celor ipotecare, comunică regulatorul. Totodată, un factor important în decizia BNM îl are incertitudinea asociată crizei energetice globale – creșterea prețurilor la gazele naturale și petrol

Relațiile economice dintre persoanele juridice care desfăşoară activitatea de întreprinzător presupune faptul că sunt efectuate cu scop oneros, nu gratuit. Respectiv în cazul în care o persoană juridică livrează marfă altei persoane juridice doar în baza unei facturi fiscale, fără să existe în fapt un contract scris între părți aferent acestor tranzacții, atunci dreptul de a pretinde achitarea pentru acestea apare la momentul transmiterii.

În conformitate cu prevederile art. 18 lit. j) din Codul fiscal, venitul rezultat din neachitarea datoriei de către agentul economic se consideră sursă de venit impozabilă.

Agentul economic „X” are genul principal de activitate „Cultivarea arbuștilor fructiferi, căpșunilor, nucilor și a altor pomi fructiferi”. Apare obligația de calculare și achitare a taxei pentru apă, în condițiile în care agentul economic folosește apa pentru stropirea culturilor? Subiecți ai impunerii cu taxa pentru apă, potrivit art. 302 din Codul fiscal (CF), sunt persoanele fizice care desfășoară activitate de întreprinzător și persoanele juridice care:a) extrag apă din sursele de apă de suprafaţă și din cele subterane;b) utilizează apa potabilă din

Partea I Partea II Partea III Clauze care modifică art. 904 Cod civil (clauza de forță majoră)

Pe lângă veniturile neimpozabile, există venituri pentru care nu se prezintă Declarația? Codul fiscal (CF) stabilește pentru o categorie de venituri reținerea finală a impozitului la sursa de plată, care scuteşte beneficiarul câştigurilor şi veniturilor de la includerea lor în componenţa venitului brut, precum şi de la declararea acestora. La categoria veniturilor respective se aplică cote de impunere diferite de cele specificate de art. 15 din CF.

Serviciul Fiscal de Stat, în scopul prevenirii comerțului ilicit cu flori (fără documentarea tranzacțiilor prin mașina de casă și control), a desfășurat acțiuni de conformare prin instituirea posturilor fiscale la contribuabilii ce comercializează flori în piețele autorizate pe întreg teritoriul țării. Astfel, în perioada 30-31 mai 2019, SFS a monitorizat activitatea a 16 piețe autorizate de flori din țară (67 gherete ce comercializează flori). În perioada funcționării posturilor fiscale, conform datelor înregistrate de mașinile de casă și control, volumul livrărilor a constituit circa 700 mii lei. În perioada similară a anului precedent, volumul livrărilor înregistrat a constituit circa 500 mii lei. Astfel,se atestă o majorare a volumului de livrări cu circa 200 mii lei sau cu 40%.

Serviciul Fiscal de Stat și-a axat eforturile în vederea reducerii evaziunii fiscale, economiei tenebre și creșterea conformării voluntare prin realizarea măsurilor de prevenire şi contracarare a fenomenului muncii „la negru” şi a practicii de achitare a salariilor „în plic”. Aceste acțiuni sunt prevăzute în Planul de acțiuni privind minimizarea practicii de achitare a salariilor „în plic” şi „muncii la negru”, aprobat prin Hotărârea Guvernului nr.477 din 28 iunie 2011 și Matricea de acțiuni pentru implementarea Strategiei naționale privind ocuparea forței de muncă pentru anii 2017-2021, aprobată prin Hotărârea Guvernului nr. 1473 din 30.12.2016.

Una din provocările majore cu care se confruntă mai multe entități în contextul actual economic dificil este să-și țină angajații motivați, inclusiv prin mărirea salariilor. Totuși, entitățile fiind afectate de multiplele crize, deseori nu-și pot permite aceste majorări.

Din motivul demarării unor noi proiecte de asistență externă pe teritoriul Republicii Moldova, precum și din necesitatea excluderii proiectelor finalizate, survin mai multe modificări în Hotărârea nr. 246/2010 cu privire la modul de aplicare a facilităților fiscale și vamale aferente realizării proiectelor de asistență tehnică şi investițională în derulare, care cad sub incidența tratatelor internaționale la care Republica Moldova este parte. În Monitorul Oficial din 12 iulie curent a fost publicată Hotărârea nr. 322 din 10.07.2019 pentru modificarea Hotărârii nr. 246/2010. Astfel, anexa nr. 1 a documentului, ce conține Lista proiectelor de asistență tehnică în derulare, care cad sub incidența tratatelor internaționale, pentru aplicarea scutirilor la impozitul pe venit, accize, taxe vamale, taxe pentru

La momentul actual, un interes deosebit pentru contabili prezintă modificările Standardelor Naționale de Contabilitate care vor intra în vigoare din 1 ianuarie 2020. În acest sens, se prezintă explicații detaliate cu referință la modificările efectuate pentru fiecare standard care pot fi utile contabililor în funcție de particularitățile activității entității. În SNC ”Venituri”, pct.7 se completează cu definiția valorii juste în următoarea redacție: ”valoarea justă reprezintă preţul estimat de vânzare al unui activ în cadrul unei tranzacţii desfăşurate în condiţii normale între părţi interesate, independente şi bine informate”.

La transferarea sumelor pentru prejudiciu cauzat ca urmare unei acţiuni ilegale, precum şi compensaţiile pagubelor morale, se consideră surse de venit impozabile? În conformitate cu prevederile lit.d3 si z3 al art.20 din Codul fiscal sumele primite de către persoane fizice şi juridice ca despăgubire pentru prejudiciul ce le-a fost cauzat ca urmare a unei acţiuni ilegale (inacţiuni), precum şi compensaţiile pagubelor morale sunt surse de venit neimpozabile. Astfel, în cazul în care sumele achitate în baza hotărârii instanţei de judecată cad sub incidenţa prevederilor articolului nominalizat, acestea nu vor fi impuse impozitării.

Codul civil defineşte contractul de donaţie drept unul prin care o parte, numită donator, măreşte din contul său, cu titlu gratuit, patrimoniul altei persoane, numită donatar. Altfel spus, donaţia este un contract solemn prin care donatorul, cu intenţie liberală îşi micşorează patrimoniul său în favoarea donatorului, fără a urmări de la aceasta o contraprestaţie. Art. 1198 din Codul civil (CC) defineşte contractul de donaţie şi, pornind de la definiţia expusă în articolul respectiv, ajungem la concluzia, conform căreia contractul de donaţie constituie un contract prin care o parte se obligă a transmite celeilalte părţi, cu titlu gratuit, în proprietate un bun. Prin urmare, drept efect al contractului încheiat apare obligaţia donatorului de a transmite bunul.

Mâine, 02 august 2019, va ieși de sub tipar nr. 246-248 al Monitorului Oficial al Republicii Moldova, în care vor fi publicate următoarele documente oficiale: În PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *