Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Cererea privind modificarea perioadei fiscale va putea fi depusă și în format electronic prin intermediul SIA „e-Cerere” din cadrul SIA

Rugăm să explicați corectitudinea stabilirii bazei valorice și a venitului impozabil în cazul înstrăinării cotei părți de 50% în capitalul unei Societăți cu răspundere limitată (în continuare - SRL), de către o persoană fizică cetățean - rezidentă a Republicii Moldova în condițiile descrise mai jos.

Pe parcursul primului trimestru al anului curent, profitul în sistemul bancar al Moldovei a însumat 1,3 mld. lei, majorându-se cu 67,3% sau cu 538,5 mil. lei în raport cu indicatorul înregistrat în perioada similară a anului 2022.

Formularele de raportare a informației privind creditele ipotecare acordate în cadrul Programului de stat „Prima casă” au fost actualizate. În Monitorul Oficial din 6 septembrie curent a fost publicat Ordinul Ministerului Finanțelor nr.99 din 4

Cererile de acordare a subvenției în avans pentru proiectele investiționale de îmbunătățiri funciare întru implementarea Programului de îmbunătățiri funciare în scopul asigurării managementului durabil al resurselor de sol pentru anii 2021-2025, pot fi depuse începând cu data de 17 martie curent, anunță Agenția de Intervenție și Plăți pentru Agricultură (AIPA).

Subiecți ai impunerii cu impozitul pe bunurile imobiliare sunt persoanele juridice și fizice rezidenți și nerezidenți ai Republicii Moldova specificate în articolul 277 din Codul fiscal.

Partenerul public va efectua un control anual asupra modului de realizare a parteneriatului public-privat, inclusiv prin desemnarea unui auditor independent sau prin organele de control/audit ale statului, în conformitate cu legislația. La rândul său, partenerul privat este obligat să asigure partenerului public accesul liber la obiectul parteneriatului public-privat,

În cadrul desfășurării activității de întreprinzător agenții economici, conform legislației fiscale, cu respectarea anumitor condiții, pot beneficia de dreptul la restituirea TVA. În acest articol vom examina care livrări de mărfuri și servicii pentru export se consideră la aprecierea sumei TVA spre restituire din buget. Una din condiții este prevăzută la art.101 alin.(5) din Codul fiscal (CF), conform căruia contribuabilul care a efectuat o livrare scutită de TVA cu drept de deducere, iar aceasta a determinat formarea unei depășiri a sumei TVA la valorile materiale, serviciile, față de suma TVA primită sau care urmează a fi primită de la cumpărători (beneficiari) pentru mărfurile, serviciile livrate, are dreptul la restituirea sumei achitate cu care a fost depăşită TVA la valorile materiale, serviciile procurate în limitele cotei-standard a TVA, stabilite la art.96 lit.a), sau cotei reduse a TVA, stabilite la art.96 lit.b), înmulţite cu valoarea livrării, ce se scuteşte de TVA cu drept de deducere. Totodată, menționăm că, pentru a beneficia de dreptul la restituirea TVA, agentul economic trebuie să fie subiect impozabil al TVA, conform art.112 din CF.

Agentul constatator din cadrul Serviciului Vamal completează și eliberează o chitanță de încasare a amenzii la locul constatării contravenției doar în cazul contravențiilor constatate la punctele de trecere a frontierei de stat, dacă persoana în

Legislația, conform modificărilor recente efectuate, prevede acordarea de către angajator a diferitor tipuri de concedii de îngrijire a copilului sau concedii paternale angajaților care au adoptat copii sau au luat copii în plasament în serviciul de tutelă/curatelă.

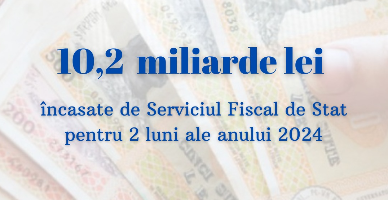

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat, conform informațiilor operative, au constituit 10,2 mld. lei în perioada ianuarie-februarie 2024, ceea ce denotă o creștere de 1,3 mld. lei sau cu circa 15,1 % în raport cu perioada similară a anului precedent.

În Instrucțiunea privind evaluarea proiectelor de investiții capitale publice au fost operate modificări ce vizează, în mare parte, evaluarea impactului asupra mediului.

Cum urmează a fi calificate serviciile de publicitate a bunurilor/serviciilor/produselor prestate de persoanele fizice rezidente sau nerezidente a Republicii Moldova, prin contractul de prestări servicii sau de persoanele fizice (bloggerul/vloggerul/influencerul/freelancer) persoanelor specificate la art. 90 din Codul fiscal, prin intermediul unei pagini web? Cum se vor impozita veniturile obținute și cine va avea obligația de a reține la sursa de plată impozitul pe venit?

Va fi în drept persoana fizică X cetățean străin, care se află pe teritoriul Republicii Moldova pe parcursul a 7 luni, să utilizeze scutirea personală în cazul în care obține venit pe teritoriul RM?

În conformitate cu prevederile art.901 alin.(31) din Codul fiscal, persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, achitate în folosul persoanelor fizice rezidente, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv. Noțiunea de dividend este reglementată în art.12 pct.4) din CF1. Astfel, veniturile obținute de către asociați peste cota de participație depusă în capitalul social nu cad sub incidența noțiunii de „dividend” și nu poate fi aplicat tratamentul fiscal aferent dividendelor.

Conform prevederilor Codului fiscal, subiecții impunerii cu taxele locale și taxele pentru resursele naturale calculează de sine stătător taxele menționate, le achită la bugetele corespunzătoare și prezintă dările de seamă aferente trimestrial, până la data de 25 a lunii imediat următoare trimestrului gestionar.

În scopul executării prevederilor Regulamentului cu privire la modul de evidenţă, evaluare şi vânzare a bunurilor confiscate, fără stăpân, sechestrate uşor alterabile sau cu termen de păstrare limitat, a corpurilor delicte şi a bunurilor trecute în posesia statului cu drept de

La 30 aprilie 2024 expiră termenul de prezentare de către persoanele fizice care nu desfășoară activitate de întreprinzător a Declarației cu privire la impozitul pe venit forma CET18 pentru anul 2023. În acest articol vom examina regimul fiscal al fiecărei surse

În primele 2 luni ale anului curent, în bugetul asigurărilor sociale de stat au fost acumulate venituri în sumă totală de 7880,7 mil. lei sau 18,4% din planul anual aprobat, conform Raportului operativ privind executarea BASS, publicat de Casa Națională

Sistemul Informațional „Registrul Fermierilor” va fi un sistem informațional automatizat, constituit dintr-un ansamblu de resurse și tehnologii informaționale, mijloace tehnice de program și metodologii interconectate, destinat înregistrării, păstrării, utilizării informațiilor despre fermieri de la înregistrarea acestora până la arhivarea datelor.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *