Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

В иностранных инвестициях в Финляндию в наибольшей степени заинтересованы местные муниципальные власти, сошлись во мнении участники «Рубикон-Форума» в Хельсинки. Вся власть советам Финляндия является одним из самых децентрализованных государств в мире. Благосостояние граждан базируется на мощном местном самоуправлении – коммунах, которые включают от 120 (на острове Соттунга в Балтийском море) до 580 тыс. человек (в Хельсинки).

Напоминаем, что в соответствии с положениями ст. 542 НК, объектом налогообложения для хозяйствующих субъектов – субъектов обложения сектора малых и средних предприятий — является доход от операционной деятельности, полученный в декларируемый налоговый период.

По данным агентства TMNews, которое ссылается на исследование, проведенное Coldiretti, первый же день увеличения налоговой ставки будет стоить итальянским семьям около 10 миллионов евро. И эта сумма будет расти каждый день.

Западные компании все чаще переносят производство на более дешевые рынки, в первую очередь во Вьетнам, Индию, Бангладеш, Пакистан и Индонезию, или же возвращают его поближе к дому. Главной причиной стал резкий рост производственных издержек — Китай переживает взрывной рост зарплат рабочим, стоимости аренды производственных помещений и отчислений на социальное обеспечение, сообщает газета РБК daily. По данным китайского ведомства статистики, цена мигрирующей рабочей силы выросла здесь в 2012г. на 11,8% (в некоторых регионах рост составил до 20%). Кроме того, с недавних пор в КНР ужесточены требования по защите окружающей среды, что также увеличивает издержки западных предпринимателей.

Известный экономист-международник обеспокоен тем, что мировая торговая система рискует выродиться в ряд региональных соглашений Уныние сменилось радостным воодушевлением в 1995 году, когда после восьми лет многосторонних торговых переговоров Уругвайский раунд был благополучно отменен, и Генеральное соглашение по тарифам и торговле (ГАТТ) стало Всемирной торговой организацией (ВТО). После неоднократных и несостоятельных политических попыток такой исход событий действительно был поводом для празднования. ГАТТ представляло собой соглашение о снижении тарифов с произвольным набором механизмов, относящихся к торговле, а не международной торговой организацией, которую многие хотели, но не смогли обеспечить как «третий» элемент международной надстройки, разработанной в Бреттон-Вудсе. ВТО появилась на свет как это недостающее учреждение.

Министерская конференция ВТО пройдет 3-6 декабря на Бали. По мнению многих экспертов, а также самих чиновников ВТО, эта конференция должна стать переломным этапом в жизни и деятельности организации. Страны-участницы Всемирной торговой организации на девятой министерской конференции имеют шансы найти соглашения по Балийскому пакету договоренностей, несмотря на множество «подводных камней», но говорить о завершении всего Доха-раунда на встрече в Индонезии преждевременно, полагают эксперты, опрошенные «Праймом», и участники делегаций.

Парламент принимает настоящий органический закон. Раздел I ОБЩИЕ ПОЛОЖЕНИЯ Ст. 1. – (1) Государственный бюджет на 2014 год утверждается по доходам в сумме 25 814 830,3 тысячи леев, по расходам в сумме 28 217 863,5 тысячи леев, с дефицитом в сумме 2 403 033,2 тысячи леев.

Территориальные ГНИ Управление крупных налогоплательщиков Главная государственная налоговая инспекция для информирования и использования в работе сообщает об изменениях и дополнениях, произведенных Законом «О внесении изменений и дополнений в некоторые законодательные акты» № 48 от 26.03.2011 года (опубликованным в Мониторул Офичиал РМ от 04 апреля 2011 года). В соответствии с данными изменениями, начиная с 04 апреля 2011 года, слова «максимальная ставка» и «конкретная ставка» по всему тексту раздела VII Налогового кодекса «Местные сборы» заменены словом «ставка». Вследствие данных изменений, правомочные органы местного публичного управления вправе устанавливать ставки местных сборов без каких-либо ограничений, в то же время они не имеют права устанавливать сборы, отличные от предусмотренных ч. (2) ст. 289 НК.

Крытый рынок используется для удовлетворения нужд населения, то есть для продажи сельскохозяйственной продукции (молоко, сыр, яйца, мясо и т. д.), аналогично помещениям, лоткам и столам, расположенным на территории рынка. Обязан ли хозяйствующий субъект в данной ситуации уплачивать сбор за объекты торговли и/или объекты по оказанию социальных услуг за крытый рынок, если по данному объекту (в том числе площадь, занимаемая объектом) уплачивается рыночный сбор?

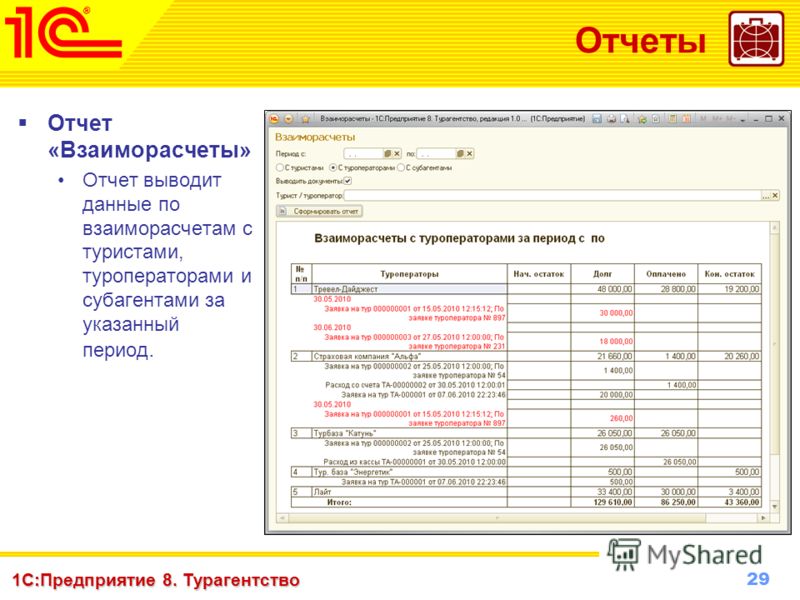

Доброго времени суток, уважаемые читатели. В продолжение нашей рубрики рассмотрим прикладной объект «Отчет», его назначение, сферу применения и руководство пользователя. Начнем с небольшого теоретического введения и сформируем у читателя правильное понимание отчетности с точки зрения системы «1С: Предприятие».

Для реализации мер по внедрению процедур управления рисками, связанными с мошенническим использованием карнетов TIR, органами публичной власти, посредством Ассоциации «X», был реализован проект, финансируемый Международным союзом автомобильного транспорта (МСАТ). Так, в 2012 году, при финансировании МСАТ, ГП «Z» был внедрен проект видеомониторинга зон выхода и входа таможенных постов. Просим разъяснить, следует ли корректировать в налоговых целях специальные средства, выделенные МСАТ для финансирования проекта ГП «Z», и как должны быть отражены эти средства?

Реклама, в соответствии с положениями Закона о рекламе № 1227-XIII от 27.06.1997 г., это публичная информация о лицах, товарах (работах и услугах), идеях или начинаниях (рекламная информация, рекламный материал), призванная вызывать и поддерживать интерес к ним неопределённого круга лиц, способствовать их реализации и повышению престижа производителя.

В соответствии со ст. 97 (1) Налогового кодекса, облагаемая стоимость облагаемой поставки представляет собой стоимость поставки, оплаченной или подлежащей оплате, без НДС. В то же время положения п. (4) упомянутой статьи Налогового кодекса устанавливают, что облагаемая тоимость облагаемой поставки товаров (услуг), осуществленной субъектом налогообложения, не может быть ниже затрат на их производство, или стоимости приобретения поставленных товаров, или таможенной стоимости ипортируемых товаров, определенной, согласно ст. 100, или себестоимости оказанных услуг, за исключением случаев, когда товар потерял потребительские свойства, при условии подтверждения этого факта органами и службами, на которые возложены такие функции. Следует упомянуть, что, начиная с 13.04.2012, в соответствии с Законом о внесении изменений и до полнений в некоторые законодательные акты № 267 от 23.12.2011 (опубликован в Monitorul Oficial № 13-14 от 13.01.2012), были внесены изменения в данный пункт статьи, в соответствии с которыми положения указанной статьи не применяются к поставкам продукции собственного производства растениеводства и садоводства в натуральном виде и продукции собственного производства животноводства в натуральном виде, живом и убойном весе, осуществляемыми хозяйствующими субъектами – сельскохозяйственными производителями.

Данные мониторы не использовались и не были предназначены для рекламы продукции и услуг нашей фирмы. В августе мы заключи-ли первые контракты по показу на наших мониторах, расположенных в торговых точках Кишинёва, рекламной информации клиентов и получали от них оплату за наши рекламные услуги.

Является ли объектом налогообложения сбора за рекламные устройства площадь поверхности выносных щитов-штендеров, стационарных рекламных указателей и элементов рекламного оформления, расположенных на прилегающих территориях? Владельцы таких конструкций считают их вывесками предприятий и ссылаются на ст. 17 Закона о рекламе РМ, которая допускает внутреннее и внешнее архитектурно-художественное оформление предприятий любой соответствующей профилю предприятия информацией.

Сельскохозяйственное предприятие получает субсидию в виде частичной компенсации стоимости зимней теплицы для производства овощей. Облагается ли сумма предоставленной субсидии подоходным налогом и как отражается в Декларации о подоходном налоге? Принимаются ли к вычету расходы, связанные с получением субсидии или есть какие-либо ограничения? В государственном бюджете ежегодно утверждаются ассигнования для фонда субсидирования сельскохозяйственных производителей. Порядок распределения средств фонда субсидирования сельскохозяйственных производителей также ежегодно утверждается Постановлением Правительства (на 2012 год – Постановлением Правительства № 57 от 31.01.2012 г., на 2013 год – Постановлением Правительства № 152 от 26.02.2013 г.).

Согласно положениям ч. (4) ст. 1171 Налогового ко-декса, в редакции закона № 267 от 13 декабря 2012 г., помимо случаев поставки сельскохозяйственной продукции, при поставках иных товаров, услуг собственниками сельскохозяйственных земель в счет платы за аренду земли, налоговая накладная выписывается арендатором в последний день месяца, в котором имела место поставка, на общий объем поставки. К налоговой накладной необходимо прилагать информацию о получателях, содержащую показатели, указанные в налоговой накладной, и собственноручную подпись получателей.

Учетная политика предприятия – это выбранные и утвержденные предприятием способы ведения бухгалтерского учета для отражения его хозяйственной деятельности. Составление учетной политики (УП) является обязательным для предприятия. Вопроса «зачем?» не возникает у профессионала, т. к. это нужно, прежде всего, самим бухгалтерам. Представьте, что вы сменили место работы, причем предыдущий бухгалтер ушел до вашего появления на предприятии, а календарный год надо закончить по установленным правилам, утвержденными в УП. И что делать, если ее не написал предыдущий бухгалтер или отнесся к ее написанию формально? Понимая это, Вы постараетесь написать УП грамотно и подробно.

В соответствии со статьей 18 «Требования к технологическому оборудованию, используемому для производства этилового спирта и крепких спиртных напитков», Закона Республики Молдова № 1100-XIV от 30 июня 2000 года о производстве и обороте этилового спирта и алкогольной продукции, а также с разделом IV «Акцизы» Налогового кодекса, Закон Республики Молдова № 1163-XIII от 24 апреля 1997 года, и Положением о порядке регистрации, пломбировки и распломбировки основного технологического оборудования для производства этилового спирта и крепких спиртных напитков, утвержденным Приказом Агропромышленного агентства «Moldova – Vin» № 72 от 22 июля 2005 года, согласованным с Главной государственной налоговой инспекцией при Министерстве финансов и Службой стандартизации и метрологии, и другими законами и нормативными актами,

Содержание: I. Общие положения. II. Способ создания налогового поста. III. Способы функционирования налогового поста. IV. Оценка результатов налогового поста в целях применения положений части 3, 4, 5 ст. 225 части 3 Налогового Кодекса (ст. 2251 в силе с 01.01.2012). Определение оцененного дохода, как результат функционирования налоговых постов: методология определения дохода;специфические аспекты составления акта проверки.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *