Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Ministerul Finanțelor a publicat repetat pentru consultări publice proiectul Ordinului cu privire la modificarea OMF nr. 153/2017 privind aprobarea formularului tipizat al Declaraţiei cu privire la impozitul pe venit pentru agenții economici – forma VEN12.

În conformitate cu art. 93 pct.9) din Codul fiscal, prin import de servicii se înțelege prestarea de către persoanele juridice și fizice nerezidente ale RM persoanelor juridice și fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi RM. La determinarea regimului fiscal privind TVA în cazul prestării serviciilor de către/către un rezident/nerezident RM, este necesar de a stabili locul livrării serviciilor. Conform art. 93 pct. 15) din CF, locul livrării serviciilor se determină conform regulilor stabilite în art.111 al aceluiași Cod1.

Conform prevederilor art. 901 alin. (34) din Codul fiscal, subiecţii impunerii persoane fizice, care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum şi altor persoane decât cele specificate la art. 90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, achită impozit în mărime de 7% din valoarea lunară a contractului. Persoanele menţionate sunt obligate, în termen de 7 zile de la data încheierii contractului, să înregistreze contractul încheiat la Serviciul Fiscal de Stat. Acest impozit se achită lunar, cel târziu la data de 25 a lunii în curs, în modul stabilit de Serviciul Fiscal de Stat.

Întreprinderea X SRL beneficiază de servicii prestate de persoane fizice interdependente rezidenți ai RM. Care este modalitatea de aplicare a impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală și a contribuțiilor de asigurări sociale de stat în aceste circumstanțe? Când și în ce condiții întreprinderea este în drept să deducă cheltuielile aferente serviciilor prestate? Cum se reflectă cheltuielile în cauză în Declarația cu privire la impozitul pe venit pentru agenții economici (forma VEN12)?

Modificările la Legea nr.1353/2000 privind gospodăriile țărănești (de fermier) (GȚ), aprobate prin Legea nr. 4 din 2 februarie 2023, au intrat în vigoare la data publicării în MO – 18 februarie curent și, conform noilor prevederi, înregistrarea GȚ se va efectua în conformitate cu art. 5 alin. (2) din Legea nr. 220/2007 privind înregistrarea de stat a persoanelor juridice şi a întreprinzătorilor individuali,

Serviciul Fiscal de Stat informează că, Direcțiile deservire fiscală vor activa cu regim special în perioada recepționării Declarațiilor cu privire la impozitul pe venit pentru anul 2022.

Drept bază pentru acordarea donaţiilor filantropice sau a sponsorizărilor o constituie contractul de donație sau cererea în formă scrisă din partea beneficiarilor care doresc să primească astfel de ajutor. În articolul intitulat „Donarea activelor proprii și serviciilor contractate de la terți în scopuri filantropice și de sponsorizare”, elaborat de Marina Brihuneț,

Serviciul Fiscal de Stat întreprinde în permanență măsuri de conformare voluntară și informare a persoanelor fizice care transmit în locațiune bunuri imobile cu privire la obligațiile stabilite de actele normative în vigoare privind înregistrarea contractelor de locațiune. Astfel, în perioada lunilor ianuarie – decembrie 2021, la Serviciul Fiscal de Stat s-au înregistrat 17 763 contracte de locațiune/chirie, în creștere cu 22,19% sau cu 3 941 contracte înregistrate mai mult comparativ cu anul 2020.

La data de 15 august 2024, în Monitorul Oficial a fost publicată Legea nr. 214 din 31 iulie 2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală), care prevede abrogarea retroactivă a regimului fiscal al agenților economici care desfășoară activități în domeniul comercializării deșeurilor de metale feroase și neferoase.

Conform art.102 alin. (10) lit. b) din Codul fiscal, subiectul impozabil are dreptul la deducerea TVA achitate sau care urmează a fi achitată pe valorile materiale, serviciile procurate dacă dispune de documentul, eliberat de autoritățile vamale, care confirmă achitarea TVA la mărfurile importate.

Serviciul Fiscal de Stat informează contribuabilii despre obligativitatea trecerii ceasurilor echipamentelor de casă și de control cu memorie fiscală/imprimantelor fiscale (ECC/IF) la ora de iarnă până la 20 noiembrie 2022.

În conformitate cu prevederile art. 84 alin. (1) din Codul fiscal, agenții economici sînt obligați să achite, nu mai tîrziu de 25 martie, 25 iunie, 25 septembrie și 25 decembrie ale anului fiscal, sume egale cu 1/4 din: (a) suma calculată drept impozit ce urmează a fi plătit, conform prezentului titlu, pentru anul respectiv; sau (b) impozitul ce urma să fie plătit, conform prezentului titlu, pentru anul precedent.

Până la expirarea termenului limită de prezentare a Informaţiei privind împrumuturile contractate de la persoane fizice în perioada anului fiscal şi cele rambursate au mai rămas câteva zile, pentru acest raport fiind stabilită data de 25 februarie. Deși aceste date sunt prezentate deja al treilea an, încă mai apar subtilități care urmează a fi luate în calcul la perfectarea formularului respectiv. Astfel, conform art. 22611 alin. (2) pct. 12) din Codul Fiscal, începând cu 1 ianuarie 2018, persoanele care desfășoară activitate de întreprinzător1 cu excepția deținătorilor de patente de întreprinzător şi persoanelor fizice care practică activitate independentă (în continuare – întreprinzători) sunt obligate să prezinte Serviciului Fiscal de Stat,

Încasările la bugetul public național (BPN) administrate de Serviciul Fiscal de Stat au constituit 4,6 mld. lei în prima lună a anului 2023, ceea ce denotă o creștere de 666,0 mil. lei sau cu 16,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat (BS), în luna ianuarie 2023 s-au încasat 2,1 mld. lei, ceea ce constituie cu 341,5 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022, sau o creștere de 19,4 %.

• Formulele contabile întocmite la înstrăinarea autocamionului și autoturismului sunt similare? • Cum urmează a fi reflectată tranzacția în factura fiscală? • De ce aspecte privind aplicarea TVA și a impozitul pe venit din activitatea de întreprinzător urmează să țină cont entitatea în cazul vânzării autoturismului și camionului?

Obligația fiscală neachitată de până la 100 de lei nu va fi considerată restanță în buget în cazul radierii gospodăriilor țărănești (de fermier) inactive. Legea nr. 106 din 11 mai 2023 cu privire la modificarea art. 129 din Codul fiscal, prin care s-a propus simplificarea procesului de radiere a GȚ inactive

În conformitate cu prevederile art. 73 alin. (3) din Codul fiscal, veniturile persoanelor fizice nerezidente, specificate la art. 71, care nu țin de o reprezentanță permanentă în Republica Moldova urmează a fi supuse impunerii la sursa de plată potrivit art. 91, fără dreptul la deduceri, cu excepția veniturilor menționate la alin. (4) din articolul respectiv.

Directorul adjunct al Serviciului Fiscal de Stat, Petru Griciuc a participat la evenimentul „Business talks” cu tematica „Provocările sectorului Contabilitate și Audit”, organizat de vicepremierul, ministru al Dezvoltării Economice și Digitalizării, Dumitru Alaiba.

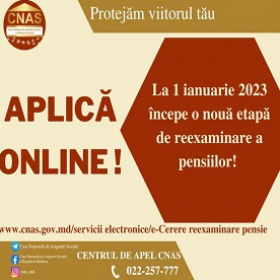

Cererea în format electronic poate fi depusă prin intermediul paginii web oficiale a CNAS www.cnas.gov.md și pe portalului guvernamental unic al serviciilor publice www.servicii.gov.md, fiind necesar de a introduce un minim de date de identificare: tipul pensiei care se solicită a fi reexaminată, numărul de identificare și data naşterii.

În conformitate cu prevederile art. 108 alin. (1) din Codul fiscal (СF), data obligației fiscale privind TVA este data livrării. Data livrării se consideră data predării mărfurilor, prestării serviciilor. Potrivit art. 108 alin. (5) din CF, dacă factura fiscală este eliberată sau plata este primită până la momentul efectuării livrării, data livrării se consideră data eliberării facturii fiscale sau data primirii plății, în dependență de ce are loc mai înainte.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *