Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Cum reflectăm în contabilitate serviciile Google și Facebook achitate cu cardul întreprinderii? Cum reflectăm în Declaratia TVA serviciile respective? La ce curs valutar vom calcula TVA? Reflectarea în Declarația TVA În conformitate cu prevederile art. 95 alin. (1) din Codul fiscal, obiecte impozabile cu TVA constituie

Conform pct.3 din Regulamentul privind rambursarea TVA pentru producătorii agricoli, pentru a fi eligibili, se calculează ponderea activităților de la grupele 01.1-0.1.6 din CAEM, care se raportează la venitul din activitatea operatională și nu trebuie să fie mai mică de 95%.

TAXCON'23, cea mai mare conferință internațională pe tematică fiscală din Moldova, în care Ministerul Finanțelor are rolul de partener de organizare pentru Camera de Comerț Americană din

În conformitate cu prevederile art. 108 alin. (1) din Codul fiscal (СF), data obligației fiscale privind TVA este data livrării. Data livrării se consideră data predării mărfurilor, prestării serviciilor. Potrivit art. 108 alin. (5) din CF, dacă factura fiscală este eliberată sau plata este primită până la momentul efectuării livrării, data livrării se consideră data eliberării facturii fiscale sau data primirii plății, în dependență de ce are loc mai înainte.

Persoana fizică va putea presta activitate economică independentă în forma organizatorică antreprenor independent cu statut de persoană fizică, ca activitate de bază sau complementară. Aceasta va dispune de un regim fiscal special și va putea presta servicii atât persoanei fizice (consumator), cât și persoanei juridice indiferent de tipul de proprietate, de forma juridică de organizare și de

Serviciul Fiscal de Stat anunță că încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 39% în primele 7 luni ale anului 2023 comparativ cu perioada similară a anului 2022 și constituie 30,4 mil. lei.

Toate serviciile fiscale electronice pot fi accesate prin intermediul Cabinetului personal al contribuabilului de pe pagina-web www.sfs.md. Posibilitatea de gestionare a rolurilor, precum și a accesului la serviciile fiscale electronice o deține doar Administratorul entității. Astfel, Serviciul Fiscal de Stat

În primele cinci luni ale anului curent în bugetul public național veniturile administrate de Serviciul Fiscal de Stat au fost încasate venituri în sumă de 18,234 mld. lei, ceea ce denotă o creștere cu peste 2,9 mld. lei sau cu 19,0 % în raport cu perioada similară a anului precedent, când veniturile au constituit 15,154 mld. lei. Potrivit datelor publicate de autoritatea fiscală, încasările provenite din TVA constituie 3,352 mld. lei. Pentru comparație, în primele cinci luni ale anului 2020 din TVA au provenit 2,839 mld. lei, iar în aceeași perioadă din anul 2019, când la BPN au fost înregistrate venituri în sumă de 15,377 mld. lei, ponderea TVA a constituit 2,9 mld. lei.

Persoana fizică cetățean al RM intenționează să deschidă conturi la instituțiile bancare din străinătate. Care va fi modalitatea de solicitare a confirmării de rezidență a cetățenilor Republicii Moldova?

Femeile însărcinate care aleg să activeze în perioada concediului de maternitate pot beneficia concomitent de salariu și indemnizație de maternitate acordată lunar, conform noilor prevederi ale cadrului normativ, aprobate recent.

Asigurarea administrării fiscale prin crearea de condiții contribuabililor pentru conformare la respectarea legislației, aplicarea uniformă a politicii şi reglementărilor în domeniul fiscal sunt sarcinile de bază ale Serviciului Fiscal de Stat. Astfel, autoritatea fiscală asigură monitorizarea permanentă a gradului de conformare a contribuabililor-persoane fizice la respectarea prevederilor legislației în vigoare și declararea deplină a obligațiilor fiscale. În acest sens, este examinată informația disponibilă din surse terțe cu referire la veniturile/cheltuielile înregistrate de persoane fizice și identifică persoanele cu risc de ne(sub)declarare a veniturilor în proporții semnificative. Față de persoane fizice se aplică măsuri de conformare voluntară/forțată. În cadrul măsurilor de conformare voluntară, persoana fizică este informată despre datele disponibile SFS, divergențele constatate, cu recomandarea de a declara integral veniturile obținute.

În Monitorul Oficial al RM nr.297-300 din 5 iunie 2025 a fost publicat Ordinul Ministrului finanțelor nr. 47 din 02.06.2025 cu privire la modificarea Ordinului Ministrului finanțelor nr. 126/2017 și a Ordinului Ministrului finanțelor nr. 94/2020”, prin care au fost aprobate modificări la unele ordine ale Ministrului finanțelor. Astfel, prin Ordinul menționat au fost aprobate completări în Instrucțiunea privind modul de completare a Informației

Conform prevederilor art. 5 din Legea nr.246/2017 cu privire la întreprinderea de stat și întreprinderea municipală și art. 47 din Legea nr.1134/1997 privind societățile pe acțiuni, entitățile cu capital public (întreprinderile de stat, municipale și societățile comerciale cu capital integral sau majoritar public) sunt obligate să achite anual, către data de 30 iunie, defalcări și, respectiv, dividende din profitul net obținut în anul precedent. Legile prenotate, precum și Hotărârea Guvernului nr. 110/2011 cu privire la unele aspecte ce ţin de repartizarea profitului net anual al societăţilor pe acţiuni cu cotă de participare a statului şi al întreprinderilor de stat conțin prevederi și termeni concreți aferente procedurii de calcul și achitare a defalcărilor și dividendelor ce necesită a fi respectate de către entitățile cu capital public.

Serviciul Fiscal de Stat se conduce în activitatea sa de motto-ul „Funcționarul fiscal – în serviciul contribuabilului”. Astfel, în perioada septembrie-octombrie anul curent, autoritatea fiscală a realizat două sondaje de opinie, privind integritatea angajaților autorității fiscale, precum și referitor la utilizarea serviciilor fiscale electronice, prin intermediul Sistemului Informațional Automatizat „Evaluarea gradului de satisfacție a contribuabililor”, lansat recent în exploatare industrială. Chestionarele au fost completate de peste 300 de contribuabili.

Serviciul Fiscal de Stat propune spre consultare publică proiectul Ordinului de modificare al Ordinului nr.370 din 24 iulie 2020 cu privire la aprobarea formularului UNIF21 – Dare de seamă fiscală unificată și a Modului de completare a acesteia. Astfel, este propusă excluderea coloniței nr. 8 din anexa nr.2 la tabelul nr.1, în care se indică suma scutirilor pentru soție/soț, pentru aducerea în concordanță cu noile prevederi ale legislației fiscale. De asemenea, această modificare va fi operată și în tabelul nr.3 (col.15), ce conține Informaţia privind plăţile salariale şi alte plăţi efectuate de către angajator în folosul angajaţilor, precum şi privind plăţile achitate rezidenţilor din sursele de venit, altele decât salariul, şi impozitul pe venit reţinut din aceste plăţi.

Conform legislației în vigoare, contribuabilii persoane fizice care nu desfășoară activitate de întreprinzător au obligația de a depune Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) aferentă anului 2020 până la 30 aprilie inclusiv a anului curent. Art.83 din Codul fiscal prevede că, dreptul de a prezenta Declarația cu privire la impozitul pe venit îl au toți contribuabilii. Însă obligația de a depune Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18) survine la persoanele fizice care nu desfășoară activitate de întreprinzător și care: - au obligații privind achitarea impozitului pe venit;

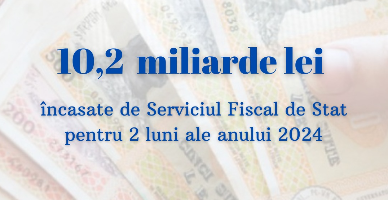

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat, conform informațiilor operative, au constituit 10,2 mld. lei în perioada ianuarie-februarie 2024, ceea ce denotă o creștere de 1,3 mld. lei sau cu circa 15,1 % în raport cu perioada similară a anului precedent.

Potrivit art.1810 alin.(1) și (2) din Codul civil nr.1107/2002, cardul bancar este un instrument de plată emis de o bancă (emitent) care permite titularului cardului să retragă bani în numerar, să efectueze transfer de sume băneşti în limitele disponibilului din

Fiecare contribuabil - persoană fizică rezidentă, care are un venit anual impozabil mai mic de 360 000 lei, cu excepţia veniturilor prevăzute la art. 901, are dreptul la o scutire personală anuală. Prevederile în cauză nu aduc atingere dreptului contribuabilului de aplicarea scutirilor acordate soției/soțului şi scutirilor pentru persoanele întreținute, în condițiile prevăzute de Codul fiscal.

Serviciul Fiscal de Stat reamintește persoanelor fizice care nu desfășoară activitate de întreprinzător și care transmit în posesie şi/sau în folosinţă proprietate imobiliară altor persoane fizice

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *