Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Serviciul Fiscal de Stat informează că, la data de 30 iunie 2021, expiră termenul-limită de calculare și achitare a defalcărilor și dividendelor la bugetul de stat pentru anul 2020 de către întreprinderile de stat, întreprinderile municipale și societățile pe acțiuni cu cotă de participare a statului.

(Continuare. Partea I în nr. 7 (70), 2021) Pentru anul 2021, Administrația Moldova IT Park a emis Decizia nr. 1 din 12.01.2022 cu privire la stabilirea indicatorilor în vederea efectuării verificării anuale a activității rezidenților Parcului pentru tehnologia informației „Moldova IT Park” pentru anul 2021. În același timp, a fost abrogată Decizia Administrației „Moldova IT Park cu privire la stabilirea indicatorilor în vederea efectuăriiverificării anuale a activității rezidenților Parcului pentru tehnologia informației „Moldova IT Park” nr. 7 din 31 decembrie 2020.

Serviciul Fiscal de Stat întreprinde în permanență măsuri de conformare și informare a persoanelor fizice care transmit în locațiune bunuri imobile cu privire la obligațiile stabilite de actele normative în vigoare privind înregistrarea contractelor de locațiune. Astfel, în perioada ianuarie – aprilie 2021, la Serviciul Fiscal de Stat s-au înregistrat 5 936 contracte de locațiune/chirie.

Subiecții impunerii au obligația de a calcula obligațiile aferente taxelor locale inclusiv și pentru perioada declarării stării de urgență, conform Hotărîrii Parlamentului nr. 55 din 17.03.2020, cu reflectarea acestora în Darea de seamă pe taxele locale (Forma TL 13), aprobată prin Ordinul IFPS nr. 1603/2012.

Conform art.95 alin. (1) lit. f) din Codul fiscal, procurarea proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate de la subiecţii impozabili, constituie obiect impozabil cu TVA. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr. 171 din 19.12.2019, în vigoare de la data 01.01.2021.]

Procesul de elaborare a politicii fiscale și vamale pentru anul 2020 a fost încheiat prin adoptarea Legii nr. 171/2019 cu privire la modificarea unor acte legislative (Legea nr. 171/2019). Elaborarea și aprobarea proiectului de Lege nr. 171/2019 a fost ghidată de câteva aspecte importante, și anume: • stabilirea unor reguli clare de impozitare bazate pe simplitate în procesul de calculare și achitare a impozitelor și taxelor; • asigurarea unei previzibilități a politicii fiscale și crearea unui mediu investițional atractiv; • stimularea proceselor economice; • extinderea bazei fiscale.

Activitățile respective reprezintă continuarea evenimentelor lansate în cadrul Global Money Week 2021 și a campaniei naționale de educație financiară „Bugetul public este bugetul tău”, și sunt organizate de Ministerul Finanțelor, Serviciul Fiscal de Stat, Serviciul Vamal, Centrul de Tehnologii Informaționale în Finanțe în colaborare cu A.O. FINEDU.

Potrivit prevederilor art. art.123(1) lit.a) din Codul fiscal, achitarea accizelor la buget pentru marfurile accizate expediate (transportate) din încaperea de acciz se efectueaza indiferent de apartenenta marfurilor respective. Adica, daca în încaperea de acciz a unei întreprinderi – subiect impozabil se afla la pastrare marfa accizata, a carei proprietar este o alta persoana fizica sau juridica, si aceasta ulterior se înapoiaza proprietarului, obligatia fiscala, apare la momentul expedierii (transportarii) marfurilor din încaperea de acciz la subiectul impunerii ce se este înregistrat ca subiect al impunerii cu accize, carui îi apartine încaperea de acciz.

Centrul Național pentru Protecția Datelor cu Caracter Personal (CNPDCP) a examinat, pe parcursul anului trecut, 326 materiale de control, dintre care 245 au fost în baza plângerilor subiecților de date cu caracter personal, iar 81 — în baza solicitărilor de autorizare a transmiterii transfrontaliere de date cu caracter personal. Datele sunt incluse în Raportul de activitate a instituției pentru anul 2018. Menționăm că, potrivit art. 19 al Legii privind protecția datelor cu caracter personal, Centrul este învestit cu competențe de control al conformității prelucrării acestor date.

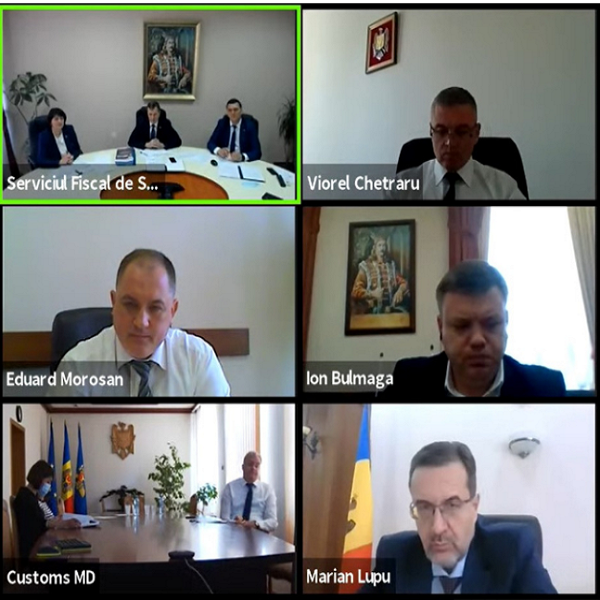

Ministerul Finanțelor este una dintre puținele instituții care obține un raport de audit fără rezerve, a declarant președintele Curții de Conturi, Marian Lupu, în cadrul ședinței online a Curții de Conturi la care a fost audiat Proiectul Raportului privind auditul asupra rapoartelor financiare consolidate ale Ministerului Finanțelor, încheiate la 31 decembrie 2020. La ședință a participat conducerea Serviciului Fiscal de Stat, reprezentanții Ministerului Finanțelor și Serviciului Vamal.

Veniturile agențiilor de turism se formează din mărimea comisionului obținut sau adaosului comercial atribuit produselor și serviciilor turistice. Astfel, acestea pot deveni subiecți ai sectorului IMM, cu cota impozitului pe venit de 4% din obiectul impunerii, cu condiția că mărimea veniturilor nu a depășit 1,2 mil. lei. Odată aprobat în politica de contabilitate, acest regim de impozitare nu poate fi modificat pe parcursul anului și nu permite deducerea cheltuielilor suportate de contribuabil pe parcursul perioadei fiscale. Totodată, dacă veniturile încasate în baza adaosului comercial sau a comisionului obținut au depășit 1,2 mil. lei într-o oricare perioadă de 12 luni consecutive, agenția trebuie să se înregistreze în calitate de contribuabil al TVA, iar cota impozitului pe venit achitată va constitui 12%.

Entitatea C SRL, potrivit prevederilor art. 541 alin. (3) din CF, poate alege regimul fiscal privind impozitul pe venit. Ce regim fiscal este obligată să aplice entitatea C SRL în cazul în care regimul nu este specificat în politica de contabilitate? În conformitate cu prevederile art. 541 alin. (1) și (3) din CF, subiecţi ai impunerii sunt agenţii economici care nu sunt înregistraţi ca plătitori de TVA, cu excepţia gospodăriilor ţărănești (de fermier), întreprinzătorilor individuali, precum și agenţilor economici la care ponderea venitului pentru anul precedent din prestarea de servicii de consultanţă pentru afaceri și management (pct. 70.22 din Clasificatorul Activităţilor din Economia Moldovei) este mai mare de 60% din venitul din vânzări.

În procesul de desfășurare a activității compania de leasing achită taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în RM (atât pentru mijloacele de transport care se transmit ulterior în folosința persoanelor fizice, cât și în folosința persoanelor juridice) în momentul înmatriculării primare a autovehiculelor. Ca rezultat, aceste sume se înscriu în contul curent al contribuabilului (adică al companiei de leasing, la clasificația bugetară 114633 ”Taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în RM”).

Prin Ordinul ministrului Finanțelor nr. 125/2023 (în continuare – OMF nr. 125/2023) a fost aprobat Modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2024. În vederea încasării cu succes a plăților achitate de contribuabili/plătitori la bugetul public național (în continuare – BPN),

Articolul 90 alin.(1) din Codul fiscal stabilește că, impozitul pe venit la sursa de plată se reţine, în mod obligatoriu, de către orice: a) persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activităţi independente conform cap. 102şi activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103din cod; b) nerezident care desfăşoară activitate conform art.5 pct.151); c) reprezentanţă permanentă;

Ce trebuie să cunoașteți în cazul în care intenționați să comercializați anumite mărfuri în cadrul unei piețe autorizate? De ce act permisiv pentru desfășurarea activității de întreprinzător aveți nevoie? Care sunt cerințele privind evidența produselor comercializate? Răspunsul la aceste întrebări este oferit de Serviciul Fiscal de Stat, care a elaborat și a publicat pe pagina sa oficială un succint ghid, Activitate de întreprinzător în piețele autorizate din Republica Moldova, reiterând că, indiferent de forma organizatorico-juridică, subiectul impunerii fiscale are și obligaţia de prezentare a dărilor de seamă, precum și de calculare și achitare a impozitelor/taxelor.

Serviciul Fiscal de Stat susține plenar activitățile de educație financiară a tinerei generații de contribuabili, prin organizarea diverselor activități în acest sens. Astfel, autoritatea fiscală națională anunță despre organizarea unui concurs de desene cu genericul „Impozitele prin ochii copiilor”, în cadrul căruia sunt invitați să participe copiii cu vârstele cuprinse între 7-12 ani.

Ținând cont de faptul că la 26 iunie 2021 a intrat în vigoare Legea nr. 74/2020 privind achizițiile în sectoarele energeticii, apei, transporturilor și serviciilor poștale (art. 89 (1) al Legii 74/2020), Agenția Achiziții Publice comunică despre elaborarea unui șir de documente-model ce se referă la desfășurarea/raportarea procedurilor de achiziții sectoriale: Anunțul de intenții Anunțul de participare Darea de seamă Anunțul de atribuire a contractului

Potrivit Legii cu privire la modificarea și completarea unor acte legislative nr. 138/2016 au fost operate modificări la Codul fiscal (CF) (Legea 138/2016), fiind completat cu Titlul VI1 „Impozitul pe avere”. Conform art. 2871 din CF, Impozitul pe avere reprezintă impozitul aplicat asupra averii contribuabilului sub formă de bunuri imobiliare cu destinație locativă, inclusiv căsuțele de vacanţă (cu excepția terenurilor) (bunuri imobiliare cu destinație locativă), în cazul în care acestea satisfac condițiile specificate în CF.

Potrivit articolului 117 alin. (1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul țării este obligat să prezinte cumpărătorului (beneficiarului) factura fiscală pe livrarea în cauză. Conform art.11 alin. (5) și (6) din Legea contabilității și raportării financiare nr.287/2017, documentele primare întocmite atît pe suport de hîrtie, cît și în formă electronică au aceeași putere juridică.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *