Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Echivalarea salariilor procurorilor cu cele ale judecătorilor este o practică obișnuită oricărui stat european, a declarat astăzi procurorul general, Corneliu Gurin.

În Republica Moldova s-a intensificat infectarea sistemelor informatice cu tipul de virus ransomware, informează Centrul pentru combaterea crimelor informatice al Inspectoratului Național de Investigații.

Cabinetul de miniştri a aprobat astăzi majorarea plăţii acordate pentru îngrijirea copilului. În urma modificării Legii bugetului asigurărilor sociale de stat pe anul 2015, a fost majorat îndemnizaţia pentru îngrijirea copilului până la 1,5 ani

Proiectul de lege cu privire la modificarea şi completarea unor acte legislative — pentru realizarea politicii fiscale, vamale și bugetare pentru anul 2016 a fost votat în primă lectură cu suportul majorității deputaților prezenți în sală.

La 29 februarie 2016, activele oficiale de rezervă au constituit 1,717.11 milioane de dolari SUA, în descreştere cu 18.93 milioane de dolari SUA în comparaţie cu 29 ianuarie 2016, când acestea au constituit 1,736.04 miliaone de dolari SUA.

Membrii Cabinetului de miniştri au aprobat, astăzi, proiectul de lege cu privire la modificarea şi completarea unor acte legislative pentru realizarea politicii fiscale, vamale și bugetare pentru anul 2016.

Cabinetul de miniștri a aprobat ieri Strategia Națională de atragere a investițiilor și promovare a exporturilor pentru anii 2016-2020. Obiectivul principal al Strategiei este valorificarea rapidă a potenţialului de export al Republicii Moldova, preponderent prin atragerea investițiilor străine.

Caracteristica, modul de recunoaştere şi evaluare a elementelor de activ Imobilizări necorporale şi mijloace fixeImobilizările necorporale şi corporale se recunosc iniţial pe obiecte de evidenţă al căror nomenclator este stabilit de directorul entităţii cum prevede pct. 5 din SNC „Imobilizări necorporale şi corporale". Mijloacele fixe cuprind imobilizările corporale transmise în exploatare, valoarea unitară a cărora depăşeşte plafonul valoric prevăzut de legislaţia fiscală conform pct. 4 din SNC „Imobilizări necorporale şi corporale". De asemenea durata de utilizare a acestor bunuri trebuie să fie mai mare de un an. Variantă admisibilă care poate fi stipulată în politici contabile este că mijloacele fixe cuprind imobilizările corporale transmise în exploatare, valoarea unitară a cărora depăşeşte pragul de semnificaţie stabilit de entitate, indicînd mă¬rimea concretă, de exemplu, 10 000 lei, 15 000 lei sau o altă sumă. Din practica entităţilor autohtone se poate constata că contabilii entităţilor nu practică această variantă admisibilă, din motivul apariţiei necesităţii recalculării în scopuri fiscale a uzurii mijloacelor fixe, a căror valoarea este peste 6 000 lei pînă la pragul de semnificaţie de exemplu 10 000 lei. Evaluarea ulterioară a imobilizărilor necorporale şi corporale se efectuează la valoarea contabilă, care potrivit SNC „Imobilizări necorporale şi corporale" costul de intrare sau costul corectat al obiectului de evidenţă diminuat cu amortizarea şi pierderile din depreciere acumulate. Variantă admisibilă care poate fi stipulată în politici contabile este că evaluarea ulterioară a imobilizărilor necorporale şi corporale se efec¬tuează în baza modelului reevaluării potrivit pct. 75 din IAS 38 „Imobilizări necorporale" şi pct. 31 din IAS 16 „Imobilizări corporale". Duratele de utilizare a imobilizărilor necorporale şi corporale se stabilesc în funcţie de modelul utilizării acestora şi sînt prezentate în procesele-verbale de primire-predare pct. 20 din SNC „Imobilizări necorporale şi corporale". Aceste durate de utilizare sunt stabilite în baza Catalogului de mijloace fixe şi activelor nemateriale nr. 338 din 21.03.2003. Variantă admisibilă care poate fi stipulată în politici contabile este că duratele de utilizare a imobilizărilor necorporale şi corporale se stabi¬lesc prin ordinul conducătorului (directorului) entităţii. Aferent mijloacelor fixe mai trebuie de indicat şi informaţia aferentă valorii reziduale. Dacă valoarea reziduală a mijloacelor fixe este nesemnificativă şi se consideră nulă (pct. 20 din SNC „Imobilizări necorporale şi corporale"). Variantă admisibilă care poate fi stipulată în politici contabile este că valoarea reziduală a mij¬loacelor fixe se stabileşte pe obiecte de evidenţă şi se reflectă în procesele-verbale de primire-predare a mijloacelor fixe. Un moment important care trebuie reflectat în subcompartimentul „Imobilizări necorporale şi mijloace fixe” se referă la metoda de amortizare utilizată la imobilizări necorporale şi mijloacelor fixe, care poate fi metoda liniară (pct. 22 din SNC „Imobilizări necorporale şi corporale"). Variante admisibile care pot fi stipulate în politici contabile sunt amortizarea imobilizărilor necorporale şi mijloacelor fixe se calculează prin: metoda unităţilor de producţie; metoda de diminuare a soldului cu majorarea ratei (normei) uzurii liniare de două ori (sau în altă mărime stabilită de entitate) (pct. 25 din SNC „Imobilizări necorporale şi corporale"). Trebuie să fie indicată şi perioada începerii calculului amortizării. Astfel amortizarea imobilizărilor necorporale şi mijloacelor fixe se calculează începînd cu prima zi a lunii care urmează după luna transmiterii acestora în utilizare (pct. 28 din SNC „Imobilizări necorporale şi corporale"). Variantă admisibilă care poate fi stipulată în politici contabile este amortizarea imobilizări¬lor necorporale se calculează începînd cu data transmiterii acestora în utilizare. În cazul existenţei activelor imobilizate la care nu se calculează amortizarea acestea trebuie de indicat tipurile de imobilizări necorporale şi corporale pentru care nu se calculează amortizarea (pct. 48 şi 61 din SNC „Imobilizări necorporale şi corporale"). Costurile de reparaţie, întreţinere a mijloacelor fixe şi de ieşire a acestora se înregistrează ca cheltuieli curente (pct. 65 din SNC „Imobilizări necorporale şi corporale"). Variante admisibile care poate fi stipulată în politici contabile este că costurile de reparaţie, întreţinere şi de ieşire a mijloacelor fixe: se înre¬gistrează ca cheltuieli anticipate, cu deconta¬rea ulterioară la cheltuieli curente conform metodei liniare (sau în altă bază raţională stabilită de entitate);costurile de ieşire a mijloacelor fixe se decontează pe seama provizionului constituit anterior.

Directorul general al Fondului Monetar Internațional, Christine Lagarde, și-a exprimat încrederea că economiile din Consiliul de Cooperare al Golfului (CCG) pot face ajustări fiscale masive necesare pentru a face față declinului prețului țițeiului, transmite Reuters.

Investitorii străini sunt în aşteptarea îmbunătăţirii climatului de afaceri şi a celui investiţional din Republica Moldova. Reprezentanţii Asociaţiei Investitorilor Străini (FIA) consideră că în acest scop ar fi nevoie de modificări legislative, dar şi de a stabili cât mai curând foaia de parcurs a măsurilor menite să amelioreze mediul de afaceri din Moldova.

Din cauza furtului de miliarde din BEM, Banca Socială şi Unibank, autorităţile amână majorarea Fondului de Garantare a Depozitelor. Suma garantată de stat în cazul falimentării unei instituţii financiare urma să crească anul acesta de la 6 mii de lei pentru fiecare depozit, până la 20 de mii. Ar fi o presiune prea mare pentru cele trei instituţii stoarse de 18 miliarde de lei, afirmă responsabilii.

Livrările de tehnică agricolă din Rusia în Moldova s-au majorat în 2015, în comparație cu anul precedent, cu 36% — pînă la 7,6 mil. dolari. Totodată, țara noastră s-a situat anul trecut pe locul 4 în volumul total al livrărilor de mașini agricole din Rusia peste hotare, relatează Noi.md.

Întreprinderea noastră deţine mai multe bunuri imobiliare, amplasate pe teritoriul mai multor unități administrativ teritoriale. Pentru toate obiectele a fost efectuat calculul impozitului pe bunurile imobiliare aplicînd cota stabilită de primăria în raza căreia sunt amplasate acestea şi a fost achitat impozitul pînă la 30 iunie. În conformitate cu prevederile Codului fiscal, contribuabilii care achită suma integrală a impozitului pe bunurile imobiliare pentru anul fiscal în curs pînă la 30 iunie al anului respectiv, beneficiază de dreptul la o reducere cu 15% a sumei impozitului ce urmează a fi achitat.

Majorarea veniturilor la bugetul de stat cu 10 la sută, consolidarea şi restructurarea Serviciului Fiscal. Sunt cele mai importante obiective ale noului şef de la fisc, Sergiu Puşcuţă.

Evoluţia preţurilor de consum în Republica Moldova în luna decembrie 20151 Biroul Naţional de Statistică informează că, indicele preţurilor de consum (IPC) în decembrie 2015 faţă de noiembrie 2015 a constituit 100,8%, iar faţă de decembrie 2014 – 113,6% (informativ: în decembrie 2014 faţă de noiembrie 2014 IPC a marcat 100,7% şi faţă de decembrie 2013 – 104,7%)2.

Din cele mai puternice economii ale Europei vin avertismente că dobânzile extrem de mici produc dezastru în industria pensiilor şi că populaţia încă nu realizează acest lucru. Soluţiile propuse de experţii din domeniu includ forţarea companiilor să efectueze injecţii masive de capital în schemele lor de pensii, reducerea beneficiilor sau majorarea vârstei de pensionare de-a lungul şi de-a latul Europei.

Capitalul minim al asiguratorilor ar putea fi majorat pana la 25 milioane lei, conform unui nou proiect de lege. 8 companii de asigurare cer revizuirea proiectului.

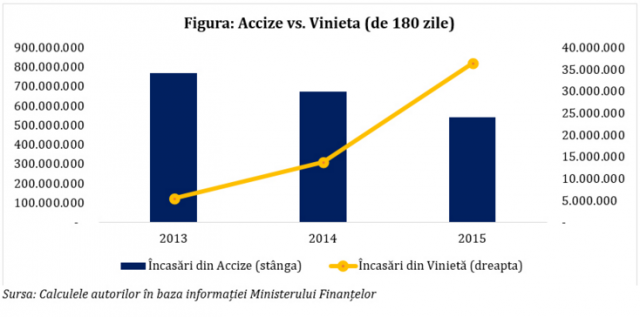

Economiștii Institutului pentru Politici și Reforme Europene (IPRE) au elaborat o nouă notă analitică pe marginea proiectului privind politica bugetar-fiscală pentru anul 2016, care a readus în vizor deliberările privind importul autovehiculelor. Potrivit autorilor studiului,

Întreprinderea noastră deţine mai multe bunuri imobiliare, amplasate pe teritoriul mai multor unități administrativ teritoriale. Pentru toate obiectele a fost efectuat calculul impozitului pe bunurile imobiliare aplicînd cota stabilită de primăria în raza căreia sunt amplasate acestea şi a fost achitat impozitul pînă la 30 iunie. În conformitate cu prevederile Codului fiscal, contribuabilii care achită suma integrală a impozitului pe bunurile imobiliare pentru anul fiscal în curs pînă la 30 iunie al anului respectiv, beneficiază de dreptul la o reducere cu 15% a sumei impozitului ce urmează a fi achitat.

Ministerul Economiei și reprezentanţii companiei Gas Natural Fenosa au convenit asupra încheierii unui Memoradum de Înţelegere cu privire la demararea unui dialog în vederea identificării căilor de recuperare a devierilor tarifare.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *