Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Compania ,,X”, fiind rezident al unui parc pentru tehnologia informației, prestează servicii entităților din afara Republicii Moldova

Persoana juridică rezidentă a prestat serviciu de proiectare, design și consultanță (mobilă) unei persoane juridice nerezidente. Bunul pentru care a fost prestat serviciul se află peste hotarele RM.

Agentul economic preconizează să comercializeze pe piața țărilor din Uniunea Europeană produse fabricate exclusiv în

Compania rezidentă din RM a încheiat un contract cu o companie nerezidentă din România, obiectul contractului fiind prestarea serviciilor de recrutare a personalului pe teritoriul RM, cu angajarea acestuia în Romania.

Serviciile prestate de către un rezident al RM către entitățile juridice (din SUA, China, Singapore și Uniunea Europeană) sunt scutite sau nu de TVA? Care sunt documentele și modul de a obține restituirea TVA?

Serviciul Fiscal de Stat continuă anunță despre asigurarea unui proces transparent și echitabil de restituire a taxei pe valoarea adăugată, în strictă conformitate cu Hotărârea Guvernului nr. 93/2013

Din data de 12.02.2024, au fost introduse schimbări majore în activitatea Parcului pentru Tehnologia Informației (Parc IT). Modificările operate au avut drept scop stimularea sectorului serviciilor de

La 12 ianuarie 2024 a fost publicată în Monitorul Oficial Legea nr. 415 din 22 decembrie 2023 pentru modificarea Legii nr. 77/2016 cu privire la parcurile pentru tehnologia informației. Astfel, a fost completată lista activităților permise a fi desfășurate în cadrul parcului pentru tehnologia

Art.1 din Legea nr.34/2024 privind efectuarea decontărilor în numerar și pentru modificarea unor acte normative prevede care este obiectul de reglementare al legii respective. Astfel, este prevăzut că prezenta lege stabilește cadrul normativ de bază privind efectuarea decontărilor aferente operațiunilor de plată pe teritoriul Republicii Moldova, modul și

Conform legislației în vigoare, atât la importul, cât și la exportul mărfurilor agentul economic are obligația de plată a drepturilor de import sau drepturilor de export, încasarea cărora este efectuată de către Serviciul Vamal (în continuare – SV).

În conformitate cu art.104 lit.a) din Codul fiscal, se scutesc de TVA cu drept de deducere mărfurile, serviciile pentru export şi toate tipurile de transporturi internaţionale de mărfuri (inclusiv de expediţie) şi pasageri.

Urmează a fi aplicate sancțiuni pecuniare în cazul imposibilității asigurării repatrierii mijloacelor bănești și materiale rezultate din tranzacțiile economice externe cu agenții economici din Federația Rusă ca urmare a aplicării măsurilor restrictive internaționale ale Uniunii Europene la care Republica Moldova s-a aliniat?

Serviciul Vamal a elaborat mecanismul de vămuire a mijloacelor de transport introduse pe teritoriul Republicii Moldova pentru obținerea plăcilor cu număr de înmatriculare neutre în baza art. I pct.2 din Legea nr.170/2018 cu privire la înmatricularea unor mijloace de transport şi modificarea unor acte legislative.

Ministerul Dezvoltării Economice și Digitalizării a inițiat consultările publice asupra Analizei impactului de reglementare la proiectul de lege privind regimul de control al comerțului cu mărfuri strategice,

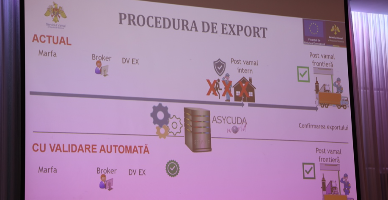

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

Persoana juridică nerezident a RM prestează servicii de transport internațional pasageri rezidentului RM, la fel persoană juridică. Conform art .111 alin.(1) lit. b) din CF, locul livrării serviciilor de transport se consideră calea pe care se efectuează transportul, luându-se în considerare

Potrivit art.93 pct.4 din Codul fiscal, livrare (prestare) de servicii reprezintă activitate de prestare a serviciilor materiale şi nemateriale, de consum şi de producţie, inclusiv darea proprietăţii în arendă, locaţiune, uzufruct, leasing operaţional, transmiterea cu plată sau gratuit a drepturilor privind folosirea oricăror mărfuri, obiecte ale proprietăţii industriale şi

Este necesar ca întreprinderea să elibereze factura fiscală pentru discount la livrări marfă export? În baza căror documente justificative poate oferi discount pentru livrări marfă export? În conformitate cu prevederile art.97 alin.(1) din Codul fiscal, valoarea impozabilă a livrării impozabile, reprezintă valoarea livrării achitate sau care urmează a fi achitată (fără TVA).

Persoana juridică rezidentă a RM prestează servicii de construcție și reparație a bunurilor imobile care se află peste hotarele RM, beneficiarul lucrărilor este persoana juridică nerezidentă, iar pentru efectuarea lucrărilor menționate, entitatea deleagă lucrătorii din RM. Care va fi regimul fiscal privind TVA în situația descrisă în întrebare?

Stabilirea unor proceduri eficiente de control și de autorizare a comerțului cu mărfuri strategice; instituirea controlului asupra noilor tendințe în comerțul cu această categorie de mărfuri (asistența tehnică, servicii de intermediere, transportarea, transbordarea); introducerea

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *