Чтобы налоговая система была эффективной и, соответственно, отзывалась на изменения в стране, ею надо управлять. Это управление, осуществляемое на государственном уровне, и является налоговым администрированием, которое предполагает не разработку законодательных актов в области налогообложения, а именно управление, то есть, организацию исполнения этих актов и выявление обстоятельств, препятствующих их эффективному применению.

Исходя из норм Налогового кодекса (НК), и, в частности, раздела V, налоговое администрирование – это совокупность мер и мероприятий, проводимых налоговыми органами, направленных на получение полной и достоверной информации о текущих и потенциально возможных объемах налоговых поступлений, проведение налогового контроля, с целью максимизации налоговых поступлений в бюджетную систему, при минимальных затратах.

Также в сферу налогового администрирования включены информирование налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения, рассмотрение жалоб, регистрация плательщиков разных категорий и ряд других обязанностей. Сбор и обработка информации является базовой задачей налогового администрирования, без реализации которой невозможно осуществление других задач.

Данные, которые необходимы для этого включают налоговую, бухгалтерскую и статистическую отчетность. По собранным данным налоговыми органами проводится анализ поступлений в разрезе налогов, налогоплательщиков, бюджетов. Также проводится анализ по показателям эффективности налогового контроля, а именно по количеству и качеству проведенных камеральных, выездных проверок, качеству реализации других форм контроля. Все это необходимо для оценки текущей ситуации и разработки направлений совершенствования налогового администрирования.

Распространение инфекции COVID-19 серьезным образом повлияло на экономику стран, бюджеты, граждан, ввергнув мир в экономическую рецессию. По мнению экспертов МВФ, показатели 2020 г. будут хуже, чем во время мирового финансового кризиса 2008-2009 гг.

Самые распространенные оценки указывают на падение ВВП в этом году в диапазоне от 6% до 15%. Месяц карантина, по мнению международных экспертов, это потеря примерно четверти квартального ВВП для развитых стран. Несмотря на это, все государства осознанно жертвуют экономическим ростом ради спасения человеческих жизней, правительствами предпринимаются меры финансовой поддержки населения и предпринимателей.

По данным Международной организации труда (МОТ) из-за пандемии коронавируса COVID-19 рынок труда переживает самый тяжелый кризис после Второй мировой вой ны. Карантинные меры привели к тому, что временные полные или частичные закрытия предприятий затронули 2,7 млрд человек или 81% от всей рабочей силы в мире, составляющей 3,3 млрд.

Больше всего рабочие часы сократятся в арабских странах – на 8,1%. Это эквивалентно работе 5 млн человек с полной занятостью. На втором месте Европа (–7,8% рабочих часов, 12 млн рабочих с полной занятостью), на третьем – Азиатско- Тихоокеанский регион (АТР) (–7,2%, 125 млн человек).Больше всего страдают гостиничный бизнес, сфера административных услуг, промышленное производство, оптово- розничная торговля.

В нашей стране «коронокризис» может затронуть более 200 тыс. человек. По данным официальной статистики, на конец 2019 г. население Молдовы с обычным местом жительства (теперь это так классифицируется), составило 2681,7 тыс., из них активного населения в возрасте 15 лет и старше значилось 919,3 тыс. или 34,3%. В это число вошли и безработные, поэтому занятых – 872,4 тыс. человек. Из них 670,6 тыс. были формально трудоустроены (те, кто хотя бы частично получал зарплату «по белому»), и 201,8 тыс. – неформально занятых.

В состоянии технической безработицы оказались лица, работавшие в десятках тысяч торговых объектов; рынки (о масштабах потерь свидетельствует пример Центрального рынка Кишинева, который по данным примарии, за два месяца карантина потерял около 800 тыс. евро от сдачи площадей в аренду); пунктов общественного питания; объектов по предоставлению услуг.

В сложной ситуации оказались туристическая, театральная, спортивная индустрия, сельхозпроизводители, а также отрасли, чья деятельность связана с производством продукции из давальческого сырья, др.

В Молдове, как и в других странах, основные меры, предпринимаемые властями, касаются социальной поддержки граждан, предпринимательской деятельности, путем совершенствования законодательства в налогово- бюджетной и других сферах.

В условиях ЧП правительством приняты меры поддержки населения в виде увеличения соцвыплат, расширения категории их получателей, в том числе и на детей. Предусмотрены субсидирование расходов работодателей, связанных с оплатой труда сотрудников в условиях технической безработицы (в размере 60-100%% от величины подоходного налога из заработной платы), возврат социальных взносов для обладателей патентов, индивидуальных предпринимателей, приостановивших работу, выплаты 10,6 тыс. патентообладателям средств в размере 29,7 млн леев (на период технической безработицы), возврат до конца года хозяйствующим субъектам НДС в размере 1 млрд леев, снижение ставки НДС для HoReCa с 20% до 15%.

Несмотря на это, в поддержке нуждаются сельхозпроизводители, транспортники, другие отрасли экономики, меры по поддержке которых продолжают рассматриваться властями.

Местные органы публичной власти также предприняли и предпринимают меры поддержки. До 25 июля т. г. отсрочена оплата местных сборов за первый квартал 2020 г. для экономических субъектов, приостановивших работу, более того, рассматривается вопрос об освобождении от уплаты местных сборов торговых предприятий, предприятий, оказывающих услуги в мун. Кишинев.

Освобождения коснуться сбора за благоустройство территории, сбора, взимаемого с рынков, для всех торговых объектов и объектов по оказанию социальных услуг, а также при расчете сборов с объектов уличной торговли и/или объектов по оказанию социальных услуг, расположенных за пределами муниципальных рынков (автоприцепы, киоски и пр.).

Эта мера может коснуться частично или полностью 50 торговых центров, 74 супермаркетов и гипермаркетов, 4452 торговых отделов, 869 продовольственных магазинов, 4496 киосков, а также 3472 мобильных торговых объектов. В нынешней кризисной ситуации дополнительного анализа заслуживают следующие данные. По оценкам местных экспертов, ежегодный оборот теневого капитала в Молдове превышает $1 млрд леев. По данным МВФ, этот показатель составляет порядка 24% ВВП. Далее. Задолженность налогоплательщиков перед бюджетами всех уровней на протяжении длительного периода сохраняется на уровне 1 млрд леев.

По данным Счетной палаты, ежегодно порядка 7-9 млрд леев бюджетных средств используется не по назначению, что также негативным образом влияет на возможности бюджетной системы по своевременной поддержке населения и бизнеса. Несмотря на актуальность поддержки сферы общественного питания, по оценке экспертов, на легальный оборот предприятий общепита, приходится около 15% всего оборота, а если судить по финансовым результатам, половина хозяйствующих субъектов из года год фиксируют убытки. Это относится и к предприятиям с иностранным капиталом, где масштабы несколько иные.

Если к этому добавить и данные Государственной инспекции по труду за 2019 г. о том, что задолженность по зарплате экономических субъектов перед своими сотрудниками составила почти 15 млн леев, а у более, чем 40 экономических агентов и 29 работодателей- физических лиц были выявлены сотни лиц, работавших без какой-либо правовой формы трудоустройства, то должен возникнуть вопрос, насколько эффективна система налогового администрирования, а именно контроль по исполнению налоговых обязательств через систему декларирования.

Декларирование НДС

У карантинных мер есть предел и каждая страна, по мере их отмены, решает вопросы по восстановлению экономики, доходов бюджета. НДС является одним из основных налоговых источников доходной части национального публичного бюджета, обеспечивающий около трети поступлений.

В 2018 г. доходы от НДС составили примерно 33,2% от общих налогов и сборов. На период 2019-2021 гг. этот показатель оценивается в 32-33%. За время существования НДС в налоговой системе был сформирован определенный порядок его исчисления и уплаты, сложился механизм налогового администрирования. Однако, в последние годы наметилась тенденция накопления дебетового сальдо НДС (порядка 7 млрд леев).

Связано это с наличием сниженных ставок НДС на продукцию растениеводства, садоводства, молочной, хлебобулочной продукции, медикаменты, сахарную свеклу, газ, для HoReCa (за исключением отдельного периода), различного рода льготами и мерами стимулирующего характера, такими как инвестиционная деятельность.

Кроме этого, применение нормы по освобождению от НДС с правом вычета, ранее «нулевой» ставки при поставке продукции и услуг, составляет чуть более 2 млрд леев ежегодно, наличие большого перечня освобожденных поставок снижает поступление НДС в бюджет.

При сохранении такой тенденции в рамках действующего налогового законодательства могут возникнуть обстоятельства, при которых сумма налога, начисленная к уплате в бюджет, и суммы, принятые к вычету, могут снижаться, что противоречит смыслу и сути налогообложения.

Для того, чтобы этого не происходило, в отдельных станах применяются следующие меры:

1. Ограничивается перечень наименований товаров и услуг, облагаемых по сниженным ставкам и освобожденных от НДС;

2. Устанавливаются дифференцированные ставки возмещения НДС при поставке продукции и услуг на экспорт, стимулируя налогоплательщиков осуществлять экспорт с учетом потребностей внутреннего рынка;

3. Обеспечивается полное раскрытие информации по НДС, используя формы и методы декларирования с детальной расшифровкой поставок товаров и услуг по видам, субъектам, а также с полной информацией о приобретенных товарах и услугах, отдельно по импорту и у местных производителей. Эти меры позволяют налоговым органам видеть полную картину функционирования системы и оперативно реагировать на изменения, предоставляя возможность формировать, корректировать налоговую политику.

Перечень товаров и услуг, облагаемых по сниженным ставкам, затрагивает практически всю отрасль сельского хозяйства, растениеводство, садоводство, частично животноводства, медикаменты, газ. Перечень освобожденных от НДС товаров и услуг, в том числе и импортируемых, достаточно обширный и не менялся с момента утверждения раздела III НК, однако коэффициент эффективности НДС снизился с 0,52 в 2014 г. до 0,48 в 2018 г.

Динамика коэффициента эффективности НДС 2014–2018 гг.

| Показатели | 2014 | 2015 | 2016 | 2017 | 2018 |

| Поступления НДС (млн леев) | 12 852,0 | 13 714,0 | 14 563,6 | 16 870,1 | 18 615,6 |

| Расходы на конечное потребление (млн леев) | 124 298,8 | 132 827,6 | 142 095,9 | 180 065,3 | 192 458,6 |

| Стандартная ставка НДС (%) | 20 | 20 | 20 | 20 | 20 |

| Коэффициент эффективности (%) | 0,52 | 0,52 | 0,51 | 0,47 | 0,48 |

Снижение коэффициента эффективности, связано и с тем, что налогоплательщики имеют возможность оптимизации суммы НДС через механизм возмещения, используя фиктивные поставки, закупая товары и услуги у фиктивных контрагентов, производя товары и услуги самостоятельно или закупая их у третьих лиц, составляя ложные экспортные счета- фактуры на не экспортируемые товары, завышая сумму возмещения НДС. Вопрос об автоматизации процесса возмещения НДС рассматривается с 2012 г., но до настоящего времени не решен.

Автоматизированная система могла бы не только контролировать критерии, по которым налогоплательщик может требовать возмещение, а также автоматически сопоставлять данные контрагентов, выявлять разрывы в цепочке хозяйственных операций и, тем самым, пресекать желание незаконного завышения сумм возмещения.

В настоящее время не предусмотрены меры госрегулирования по стимулированию экспортеров, особенно, в сфере сельского хозяйства, для того, чтобы в первую очередь производители обеспечивали продукцией и сырьем местные отрасли животноводства, птицеводства, других, а затем экспортировали. Одной из таких форм могли бы стать установление сниженного уровня ставок НДС для расчета возмещения НДС при экспорте сельхозпродукции, или ограничение суммы возмещения на количество продукции, которое необходимо для внутреннего потребления в ситуации засухи, пандемии, что позволит снизить потери бюджета.

Декларация по НДС и приложения к ней (перечень счет-фактур, по поставляемым и приобретаемым товарам и услугам) практически не менялась с момента введения раздела III НК, обеспечивая общую картину по плательщику НДС. В то же время, в разделе III НК определены несколько категорий налогоплательщиков, но в декларации по НДС они не представлены и не дифференцированы.

Это – налогоплательщики с обязательной регистрацией, добровольной регистрацией, нерезиденты, импортирующие товары и услуги, осуществляющие предпринимательскую деятельность без оформления организационно- правовой формы в РМ, предоставляющие услуги через электронные сети.

Так, в соответствии со ст. 94 НК субъектами налогообложения являются:

a) юридические и физические лица, осуществляющие предпринимательскую деятельность, нерезиденты, осуществляющие предпринимательскую деятельность в РМ через постоянное представительство в соответствии с п. 15) ст. 5, зарегистрированные или подлежащие регистрации в качестве плательщиков НДС; b) юридические и физические лица, нерезиденты, осуществляющие предпринимательскую деятельность в РМ через постоянное представительство в соответствии с п. 15) ст. 5, импортирующие товары, кроме физических лиц, импортирующих товары личного пользования или потребления, стоимость которых не превышает лимит, установленный действующим законодательством;

c) юридические и физические лица, кроме общественно- политических организаций, нерезиденты, осуществляющие предпринимательскую деятельность в РМ через постоянное представительство в соответствии с п. 15) ст. 5, импортирующие услуги, независимо от того, зарегистрированы они или нет в качестве плательщиков НДС;

d) нерезиденты, осуществляющие предпринимательскую деятельность без оформления организационно- правовой формы в РМ, предоставляющие услуги через электронные сети и получающие доходы от физических лиц–резидентов РМ, не осуществляющих предпринимательскую деятельность, а также нерезиденты, осуществляющие предпринимательскую деятельность без оформления организационно- правовой формы в РМ, посредством которых производится оплата физическими лицами- резидентами РМ, не осуществляющими предпринимательскую деятельность, услуг, получаемых через электронные сети от других нерезидентов, местом поставки которых считается РМ;

e) юридические и физические лица, осуществляющие предпринимательскую деятельность и приобретающие на территории РМ имущество предприятий, зарегистрированных в качестве плательщиков НДС, находящихся в процессе несостоятельности, за исключением находящихся в процессе реструктуризации и реализации плана, в соответствии с положениями Закона о несостоятельности № 149/2012.

1. Обязаны зарегистрироваться субъекты, согласно ч. (1) ст. 112 НК:

«(1) Субъект, осуществляющий предпринимательскую деятельность, за исключением органов публичной власти, публичных учреждений, предусмотренных в ст. 51, кроме государственных учебных заведений, обязан зарегистрироваться как плательщик НДС, если он в течение любых 12 следующих друг за другом месяцев осуществлял поставки товаров, услуг на сумму, превышающую 1,2 млн. леев, за исключением поставок, освобожденных от НДС без права вычета, и поставок, не являющихся объектом налогообложения в соответствии с ч. (2) ст. 95».

2. Не обязаны, но имеют право стать плательщиками НДС субъекты согласно ч. (2) ст. 112:

«(2) Субъект, осуществляющий предпринимательскую деятельность, вправе зарегистрироваться в качестве плательщика НДС, если он намерен выполнять облагаемые поставки товаров или услуг. Субъект считается зарегистрированным с первого дня месяца, следующего за месяцем, в котором в Государственную налоговую службу было подано заявление о регистрации, за исключением случаев, предусмотренных в ч. (1)».

И в первом, и во втором случае, к отдельной категории плательщиков НДС относятся и нерезиденты, в соответствии со ст. 94 НК.

Кроме того, в соответствии с требованиями нормы ч. (3) ст. 102 НК, налогоплательщик обязан вести раздельный учет облагаемых и освобожденных поставок, а вычет суммы НДС на приобретаемые товары и услуги разрешается, если поставки являются облагаемыми: «(3) Уплаченная или подлежащая уплате сумма НДС на приобретаемые товарно- материальные ценности, услуги, которые используются для осуществления как облагаемых поставок, так и поставок, освобожденных от НДС без права вычета, подлежит вычету, если относится к облагаемым поставкам». При этом, установлено ограничение: «Разрешается вычет уплаченной или подлежащей уплате суммы НДС на приобретаемые товарно- материальные ценности, услуги, которые используются для осуществления поставок, освобожденных от НДС без права вычета, если величина соотношения между поставками, освобожденными от НДС без права вычета, и общей суммой облагаемых поставок (без НДС) и поставок, освобожденных от НДС без права вычета, меньше коэффициента 0,05». В декларации это требование также не отражается.

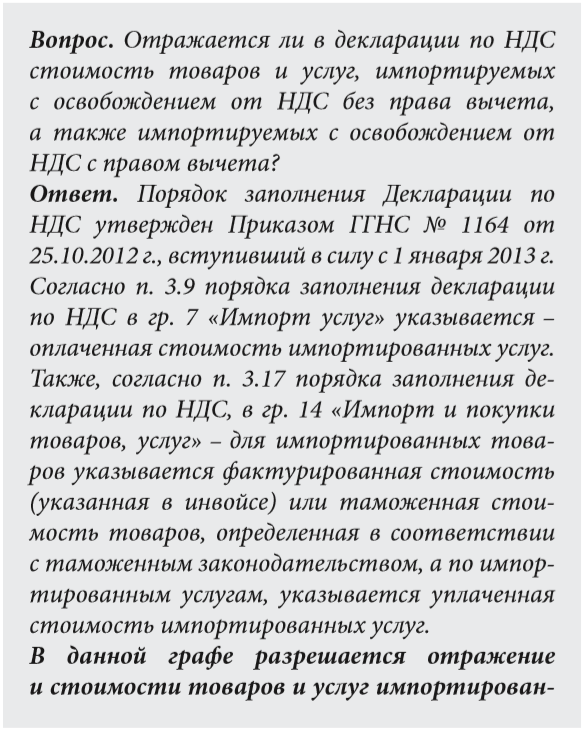

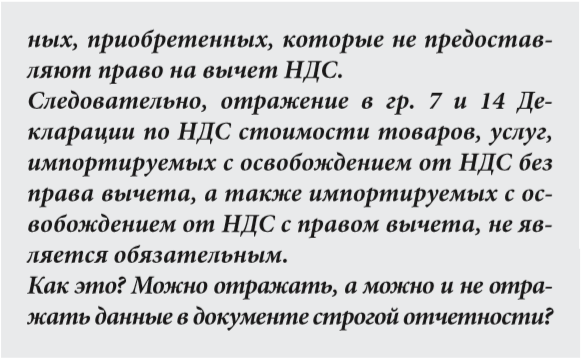

После соответствующих изменений в разделе III НК и появлением формулировок «с правом вычета», «без права вычета», вместо «права на зачет», «освобожденных поставок», «0 ставки» возникают вопросы по заполнению декларации, ответы на которые имеют неоднозначный ответ. Например, Обобщенная база налоговой практики содержит множество ответов относительно заполнении Декларации по НДС. Один из них подтверждает, что при ее заполнении налогоплательщику предоставляется право выбора о включении стоимости импортируемых услуг, что не корректно, с точки зрения правильности учета и отчетности, для которой и используется декларация. Рассмотрим один пример.

Определенность и четкость изложения норм в НК должна касаться и подзаконных актов к нему, а именно, деклараций, отчетов. Учитывая приведенные выше нормы из положений III раздела НК, опыт других стран о полноте информации при декларировании НДС, направленных, не в последнюю очередь, на борьбу с уклонением от уплаты налогов, было бы целесообразно дополнить декларацию и приложения к ней.

Так, в информационном блоке о налогоплательщике в декларации, кроме фискального кода, номера регистрации плательщика НДС, его наименования, адреса, налогового периода и даты представления декларации, кода деятельности, следовало бы отражать следующую информацию:

• Категория налогоплательщика: с обязательной, добровольной регистрацией, в том числе, нерезиденты.

• Форма учета – раздельный, обычный.

• В рубрику «поставка», целесообразно включить «поставки по стандартной ставке», «доля поставок, освобожденных от НДС с правом вычета», «доля поставок по сниженным ставкам», «доля поставок без права вычета».

• В приложениях к декларации нужно расшифровать:

• группы товаров, освобожденных от НДС с правом вычета, включая поставки на экспорт, международные перевозки, электрическая энергия, тепловая энергия и горячая вода для недвижимости жилого назначения, товары, услуги, поставляемые в ЗСП, услуги, оказываемые предприятиями легкой промышленности на территории РМ хозяйствующим субъектам, помещающим товары под таможенный режим переработки на таможенной территории,товары, поставляемые в магазины duty-free, товары, услуги, поставляемые в Международный свободный порт Джурджулешть и Международный свободный аэропорт Мэркулешть.

• Рубрику поставки товаров по сниженным ставкам расшифровать по группам про

дукции, как это предусмотрено в подпункте б) ст. 96 НК, с указанием основных видов (животноводства в натуральном виде, живом весе, растениеводства, садоводства, др.).

• В отдельном приложении расшифровать информацию об импорте товаров, с правом вычета по соответствующим группам: оборудование, сельхозтехника, запасные части, ядохимикаты. В декларации в разделе «приобретения» указывается импорт товаров и услуг одной строкой, хотя именно при импорте товаров и услуг, есть возможность манипуляций.

Декларирование доходов физических лиц Декларирование доходов физических лиц является устоявшейся практикой во всем мире. Основной целью является обеспечение экономического благосостояния, борьба с теневой экономикой и коррупцией. Физлица декларируют доходы по форме CET18, в которой главный акцент делается на доходы в форме зарплаты, прироста капитала, по которым предоставляются соответствующие расшифровки.

Не подлежат декларированию доходы физических лиц, по которым подоходный налог удерживается согласно ст. 901 «Окончательное удержание». В соответствии с ч. (34) данной статьи, субъекты налогообложения – это физические лица, не занимающиеся предпринимательской деятельностью, сдающие лицам, указанным в ст. 54, а также иным лицам, кроме указанных в ст. 90 НК, во владение и/или пользование (имущественный наем, аренда, узуфрукт, суперфиций) недвижимую собственность, уплачивают налог в размере 7% из месячной стоимости договора. Окончательное удержание осуществляется и по ряду других доходов.

Одновременно, согласно ст. 18 п. d) НК, доход от сдачи имущества в аренду является источником дохода, облагаемым налогом, и включается в валовой доход. Цель декларирования полученного валового дохода, без удержаний, предоставить полную информацию о доходах физлица за год.

При этом, для определенной категории физических лиц, не доходы в форме заработной платы, а доходы от аренды недвижимого имущества, являются основными источниками дохода. Поэтому, несмотря на то, что существует отдельная процедура регистрации и ежемесячной уплаты налога за аренду недвижимости, оправдано предусматривать в декларации все виды доходов, включая и те, по которым налог удерживается как в предварительной, так и оконча тельной форме.

В приложении к декларации следует предусмотреть и расшифровку наименований и стоимости недвижимости, переданной в аренду, которая позволит обеспечить увязку доходов от прироста капитала и наличием недвижимого имущества у налогоплательщика, поскольку желание занизить базу налогообложения при расчете прироста капитала существует.

В соответствии с положениями гл. 5 раздела II НК «Прирост и потери капитала», субъектами налогообложения являются физические лица – резиденты и нерезиденты РМ, не занимающиеся предпринимательской деятельностью, продающие, обменивающие капитальные активы или отчуждающие их иным способом. Согласно декларации физического лица о подоходном налоге за год, в перечень доходов, подлежащих налогообложению, включаются доходы от прироста и потери капитала.

Кроме того, физлицо представляет и расчет полученного дохода, и сумму налога от прироста и потери капитала. Данный расчет не вполне информативен для целей налогообложения, поскольку не обеспечивает справедливость информации, представленной налогоплательщиком.

Согласно ч. (2) ст. 40 НК сумма, полученная от продажи, обмена капитальных активов или отчуждения их иным способом равна сумме денежных средств и/или исчисленной по рыночной цене стоимости капитальных активов, полученных в форме, отличной от денежной.

Таким образом, в таблице расчета прироста капитала не достает графы «форма расчета: денежная, неденежная». Согласно ч. (4) той же статьи, лицо, преподнесшее какой-либо дар, рассматривается как лицо, продавшее подаренное им имущество по цене, являющейся наибольшей величиной из скорректированного стоимостного базиса имущества или его рыночной цены на момент дарения.

Следовательно, целесообразно и отображение информации о том, является ли полученный доход результатом дарения или иного способа. Необходима и информации о способе, посредством которого была приобретена недвижимость на праве: договора о купле- продаже; договора о наследстве; дарственной; инвестиционного договора; постановления судебной инстанции. Вместо графы «дата сделки» лучше предусмотреть номер договора, заверенный нотариусом.

Цель данных предложений, не усложнить жизнь добросовестным налогоплательщикам, а обеспечить корректное исполнение налоговых обязательств всеми налогоплательщиками для того, чтобы государство имело возможность оказывать поддержку всем нуждающимся гражданам и предпринимателям

Учреждения:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3089 просмотры

Дата публикации:

15 Июнь /2020 08:04

Catalogul tematic

Новости | Налоговое администрирование

Ключевые слова

администрация | кризис | пандемия

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *