Доступные

услуги

Для оформления заказа выберите из списка необходимую услугу

Поисковый фильтр

Налоговая практика

Разрешение на размещение наружной рекламы и рекламные сборы в 2026 году

Разрешение на размещение наружной рекламы и рекламные сборы в 2026 году

Регламентированы два сбора, связанных с размещением рекламы, которые органы местного публичного управления могут вводить на своей территории - в зависимости от возможностей и нужд административно-территориальной единицы

07 Апрель /2026

Людмила Мицова

Были внесены некоторые изменения в формуляре «Декларация физического лица о подоходном налоге (Форма CET18)

07 Апрель /2026

Irma Zurabișvili

Монитор ГНС

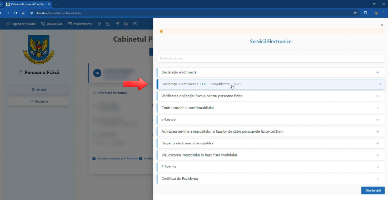

Depunerea Declarației CET18, mai simplă și accesibilă prin serviciul electronic modernizat

Serviciul Fiscal de Stat anunță lansarea versiunii modernizate a serviciului „Declarația electronică CET18 – simplificată”, destinat persoanelor fizice pentru depunerea declarației cu aplicarea semnăturii electronice sau mobile, fără necesitatea prezentării la direcțiile de deservire fiscală

Таможенное дело

Valoarea în vamă a mărfurilor închiriate sau în leasing

Regulile internaționale de evaluare vamală. Metoda principală de evaluare bazată pe prețul efectiv plătit sau de plătit pentru mărfurile vândute

07 Апрель /2026

Мария Бырка

Ministerul Finanțelor a înaintat pentru consultări publice proiectul noului Regulament privind rambursarea TVA pentru producătorii agricoli necesitatea elaborării căruia este determinată de modificările operate în Legea nr. 337/2022.

07 Апрель /2026

Tatiana Smeșnaia

În contextul stabilirii unor cerințe clare față de entitățile care efectuează auditul extern obligatoriu al situațiilor financiare anuale ale prestatorilor

07 Апрель /2026

Марина Кэлдаре

Modificările propuse au fost elaborate întru asigurarea executării prevederilor Legii nr. 334/2025 pentru modificarea Codului urbanismului și construcțiilor nr. 434/2023.

07 Апрель /2026

Tatiana Smeșnaia

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Поиск по котегориям

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.