Availables

services

For the command select the service you want from the category

Subscribe to the periodical publication

Library

In-room training services, online, guides

Advertising

Search

Parcarea subterană de sub Piaţa Marii Adunări Naţionale (PMAN) din Chişinău va avea cel puţin trei niveluri. Cel puţin asta rezultă din discuţiile care au avut loc, luni, la şedinţa serviciilor primăriei capitalei, transmite Sputnik Moldova.

Сотрудников Banca de Economii, ответственных за потерю банковского мешка с деньгами, освободили от должности на время проведения расследования.

Ambasada României în Republica Moldova anunţă că, în perioada 17 – 31 iulie, comisia mixtă va prelua dosarele în vederea ocupării locurilor subvenţionate de statul român în anul şcolar/universitar 2015 – 2016, transmite IPN.

Pe 14 iulie la Chișinău va fi lansat un site specializat wwww.dcfta.md, dedicat implementării Acordului privind crearea Zonei de Liber Schimb Aprofundat și Cuprinzător a Moldovei cu Uniunea Europeană (DCFTA), relatează Noi.md.

Analytics and statistics

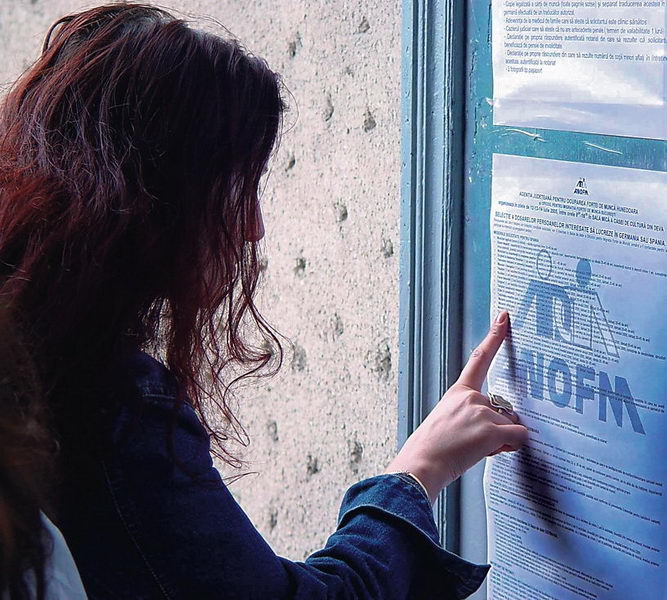

Numărul șomerilor din țara noastră este în scădere

Numărul şomerilor este în scădere în ţara noastră, arată datele oficiale. Potrivit Agenției Naționale pentru Ocuparea Forței de Muncă, la sfârșitul lunii iunie, în Moldova erau aproximativ 22.000 de șomeri, cu aproape 2.000 mai puțini decât în luna mai.

Analytics and statistics

Evoluţia preţurilor de consum în Republica Moldova în luna iunie 2015

Evoluţia preţurilor de consum în Republica Moldova în luna iunie 20151 Biroul Naţional de Statistică informează, că indicele preţurilor de consum (IPC) în iunie 2015 faţă de mai 2015 a constituit 100,1%, iar faţă de iunie 2014 – 108,3% (informativ: în iunie 2014 faţă de mai 2014 IPC a marcat 99,9% şi faţă de iunie 2013 – 105,0%)2.

Греция и ее кредиторы достигли соглашения о реформах, необходимого для начала официальных переговоров о третьей программе помощи стране, заявил президент Евросовета Дональд Туск, сообщает агентство Bloomberg.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Search in the category

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *