Availables

services

For the command select the service you want from the category

Subscribe to the periodical publication

Library

In-room training services, online, guides

Advertising

Search in the catalog

Servicii electronice

Servicii electronice

Scopul principal de a oferi informaţie succintă, corectă, accesibilă şi completă despre serviciile electronice accesibile în Republica Moldova și nu își propune să substituie paginile web ale autorităţilor, care propun informaţie mai complexă.

Începând cu 1 iulie 2025, vârsta standard de pensionare pentru acordarea pensiei pentru limită de vârstă pentru femei este de 61 ani 6 luni, iar stagiul complet de cotizare - 34 ani. Totodată, pentru bărbați vârsta de pensionare rămâne neschimbată, constituind 63 ani, iar stagiul de cotizare - 34 ani, condițiile respective fiind stabilite de la 1 iulie 2019.

Electronic services

Некоторые аспекты требующие внимания при регистрации договоров аренды физическими лицами – резидентами через электронную услугу «e-Cerere»

Государственная налоговая служба (в продолжении – ГНС) постоянно проводит различные информационные кампании с целью ознакомления налогоплательщиков с положениями налогового законодательства.

02 July /2025

Vladislav Budarețchi

Funcționalitățile aplicației guvernamentale EVO au fost extinse - acum datoriile fiscale pot fi achitate direct din compartimentul „Situația Fiscală” din Datele mele, informează Ministerul Finanțelor.

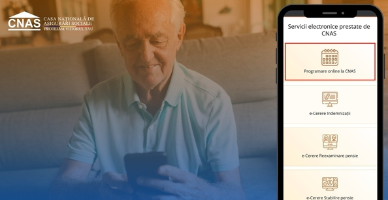

Persoanele fizice pot beneficia de programare online pentru accesarea serviciilor oferite de Casa Națională de Asigurări Sociale (CNAS) în domeniul aplicării acordurilor internaționale de securitate socială, semnate de Republica Moldova cu alte state, anunță instituția.

Programul de dezvoltare al sistemului informațional al Serviciului Fiscal de Stat pentru anii 2025-2027 a fost examinat în cadrul ședinței secretarilor generali. Necesitatea modernizării infrastructurii sistemului informațional a

25 June /2025

Marina Căldare

Străinii care desfășoară o activitate de muncă la distanță prin utilizarea tehnologiei informației și comunicațiilor, în baza unui contract individual de muncă sau a unui contract de prestări servicii cu o persoană juridică înregistrată în afara teritoriului

24 June /2025

Marina Căldare

CNAS aniversează al 11-lea an de la integrarea în platforma guvernamentală de interoperabilitate MConnect și de la demararea schimbului electronic de date cu diverse instituții și organizații,

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Search in the category

The period of publication

at

to

Compartment page

Subcompartment page

Keyword

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *