Availables

services

For the command select the service you want from the category

Subscribe to the periodical publication

Library

In-room training services, online, guides

Advertising

Search in the catalog

Publicaţia periodică "Monitorul Fiscal FISC.MD"

«Monitorul Fiscal FISC.MD»

reflectă poziţia oficială a Serviciului Fiscal de Stat, fiind concepută ca urmare a sporirii cererii din partea societăţii pentru informaţii fiscale complete, diversificate şi mai detaliate despre activitatea Serviciului Fiscal de Stat, planurile şi proiectele sale, metodele şi mecanismele utilizate în procesul administrării fiscale.Obiectivul principal al revistei este de a informa contribuabilii despre poziţia oficială a Serviciului Fiscal de Stat referitor la implementarea legislaţiei fiscale, avînd ca scop sistematizarea practicii fiscale şi ajustările ei în concordanţă cu legislaţia existentă.

Prin caracterul ei social de informare, «Monitorul Fiscal FISC.MD» are în calitate de public ţintă contribuabilii, funcţionarii publici, experţii în domeniul fiscal, analiştii economici, profesorii din domeniul contabilităţii, studenţii şi alţi specialişti de profil financiar-economic.

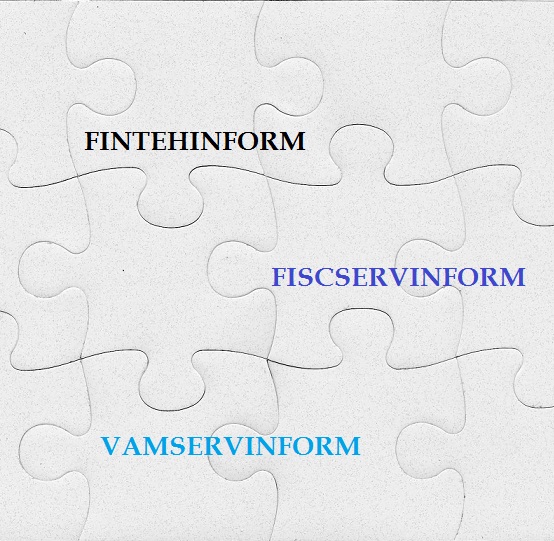

Întreprinderea de Stat „Fintehinform” se va reorganiza, prin transformare, în Instituţia Publică „Centrul de Tehnologii Informaționale în Finanțe”, la care ulterior vor fuziona ÎS „Fiscservinform” și ÎS „Vamservinform”.

01 February /2018

Marina Căldare

Ministerul Finanţelor propune completarea Formei IPC18 cu două anexe — Formularul tipizat Forma CAS18-AN (Darea de seamă privind calcularea contribuţiilor de asigurări sociale de stat obligatorii şi evidența nominală a asiguraţilor în sistemul public de asigurări sociale) şi Instrucţiunea de completare a acesteia.

01 February /2018

Tatiana Smeșnaia

Stimați contribuabili, Serviciul Fiscal de Stat vă propune acest Calendar, reamintind datele prezentării rapoartelor fiscale în luna februarie 2018. Vă atenționăm că la 26 februarie expiră termenul de achitare a impozitelor și a taxelor, precum și termenul de prezentare a dărilor de seamă fiscale și altor plăți nefiscale.

Republica Moldova a fost inclusă, în premieră, în clasamentul mondial al transparenței bugetare (OBI). Despre aceasta a informat ministrul Finanțelor, Octavian Armașu, în cadrul unei conferințe care a avut loc astăzi la minister.

31 January /2018

Marina Căldare

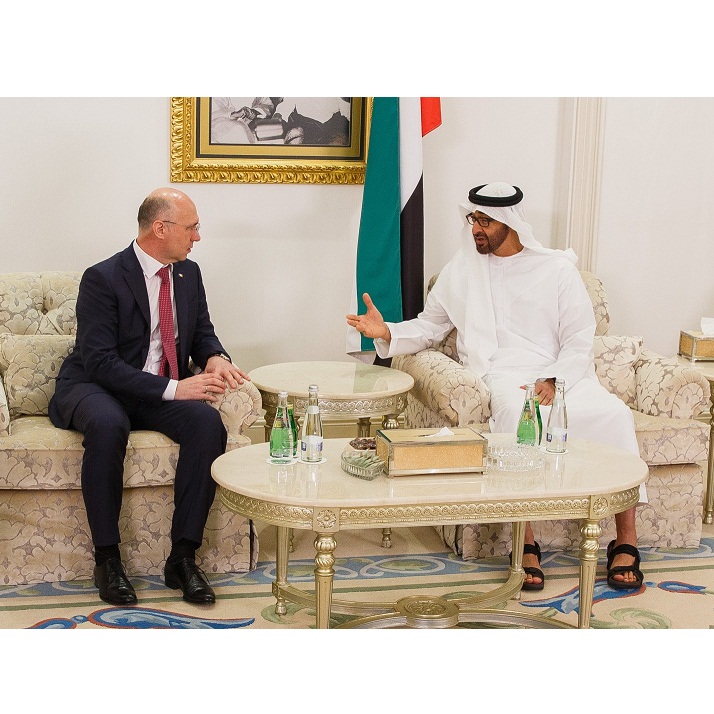

Молдова и ОАЭ подписали Межправительственное соглашение об экономическом и техническом сотрудничестве. Документ подписан в рамках визита премьер-министра Павла Филипа в ОАЭ с целью активизации экономического сотрудничества и установления новых сфер сотрудничества сторон.

Ministerul Afacerilor Interne propune spre consultare proiectul privind aprobarea cuantumului ajutorului bănesc acordat beneficiarilor de protecţie internațională în anul 2018. Acesta este elaborat pentru a executa prevederile Legii privind azilul în Republica Moldova, potrivit căreia beneficiarii de protecţie internațională au dreptul la ajutor bănesc, în limitele disponibilităților financiare ale statului, dacă sunt lipsiți de mijloacele de existenţă.

31 January /2018

Marina Căldare

Proiectul ce stabilește principiile de constituire și înregistrare a organizațiilor necomerciale în conformitate cu standardele internaționale privind libertatea de asociere este propus spre consultare de Ministerul Justiției.

31 January /2018

Marina Căldare

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Search in the category

The period of publication

at

to

Compartment page

Subcompartment page

Keyword

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *