Reviews

О необходимости информирования налогоплательщика о принятых решениях по выставлению инкассо

На практике часто возникают ситуации, когда экономическому агенту за покупку товаров/услуг следует перечислить денежные средства, однако он поставлен перед фактом, что на основании распоряжения Государственной налоговой службы его банковские счета заблокированы за допущение недоимки в бюджет, и это, в свою очередь, ведет к невозможности осуществления сделки.

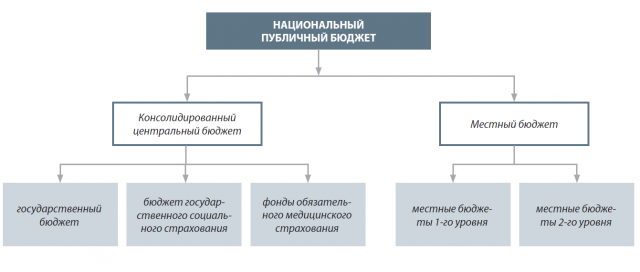

В соответствии со ст. 26 Закона о публичных финансах и бюджетно-налоговой ответственности № 181 от 25 июля 2014 г., национальный публичный бюджет Республики Молдова включает государственный бюджет, бюджет государственного социального страхования, фонды обязательного медицинского страхования, местные бюджеты.

Независимо от вида бюджета, в который налогоплательщик был обязан уплатить налог (пошлину) или сбор, но по каким-либо причинам не осуществил данную выплату в установленный законодательством срок, в соответствии с Налоговым кодексом это будет считаться недоимкой.

Самый распространенный вопрос, который возникает у экономических агентов при блокировании их банковских счетов – это вопрос о том, почему налоговая служба сначала – до выставления инкассового поручения – не поставила в известность налогоплательщика об образовавшейся недоимке, а также о своем намерении выставить инкассовое поручение.

Следует отметить, что со дня, следующего за днем, в который возникла или была обнаружена недоимка, Государственная налоговая служба вправе выставить инкассовое поручение, которое имеет силу исполнительного документа, на банковские счета налогоплательщика (за исключением ссудных счетов, банковских счетов, открытых в соответствии с положениями кредитных соглашений, заключенных между Республикой Молдова и иностранными донорами, и временных счетов (по накоплению финансовых средств для формирования или увеличения уставного капитала), а также счетов физических лиц, не являющихся субъектами предпринимательства, накопительные счета, открытые в соответствии с законодательством о несостоятельности), если таковые имеются и если они известны Государственной налоговой службе.

Таким образом, в случае допущения недоимки налоговая служба не обязана информировать налогоплательщика о подаче инкассовых поручений.

В то же время, экономическому агенту следует учесть, что, в соответствии с ч. (8) ст. 229 НК, распоряжение о приостановлении операций на банковских счетах налогоплательщика отменяется одновременно с устранением налогоплательщиком нарушений, за которые была применена эта мера, или в случае удовлетворения компетентным органом жалобы налогоплательщика, заявления налогоплательщика (дебитора) с учетом обоснованных обстоятельств, на которые он ссылается, включая учреждение гарантий – свободное от всякого рода обременений имущество, предложенное для ареста, банковское гарантийное письмо, залог на некоторое движимое имущество, поручительство, а также на основании решения судебного органа или договора об отсрочке и рассрочке.

Учитывая вышеизложенное, экономическому агенту следует принять во внимание тот факт, что

Государственная налоговая служба не обязана информировать его о намерении по выставлению инкассовых поручений. В то же время, во избежание срыва планируемых сделок из-за блокирования банковских счетов, а также во исполнение п. е) ч. (2) ст. 8 НК, он обязан своевременно и в полном объеме обеспечить уплату в бюджет исчисленных сумм налогов (пошлин) и сборов в предусмотренные законодательством сроки.

Таким образом, в случае допущения недоимки налоговая служба не обязана информировать налогоплательщика о подаче инкассовых поручений.

В то же время, экономическому агенту следует учесть, что, в соответствии с ч. (8) ст. 229 НК, распоряжение о приостановлении операций на банковских счетах налогоплательщика отменяется одновременно с устранением налогоплательщиком нарушений, за которые была применена эта мера, или в случае удовлетворения компетентным органом жалобы налогоплательщика, заявления налогоплательщика (дебитора) с учетом обоснованных обстоятельств, на которые он ссылается, включая учреждение гарантий – свободное от всякого рода обременений имущество, предложенное для ареста, банковское гарантийное письмо, залог на некоторое движимое имущество, поручительство, а также на основании решения судебного органа или договора об отсрочке и рассрочке.

Учитывая вышеизложенное, экономическому агенту следует принять во внимание тот факт, что

Государственная налоговая служба не обязана информировать его о намерении по выставлению инкассовых поручений. В то же время, во избежание срыва планируемых сделок из-за блокирования банковских счетов, а также во исполнение п. е) ч. (2) ст. 8 НК, он обязан своевременно и в полном объеме обеспечить уплату в бюджет исчисленных сумм налогов (пошлин) и сборов в предусмотренные законодательством сроки.

Таким образом, в случае допущения недоимки налоговая служба не обязана информировать налогоплательщика о подаче инкассовых поручений.

В то же время, экономическому агенту следует учесть, что, в соответствии с ч. (8) ст. 229 НК, распоряжение о приостановлении операций на банковских счетах налогоплательщика отменяется одновременно с устранением налогоплательщиком нарушений, за которые была применена эта мера, или в случае удовлетворения компетентным органом жалобы налогоплательщика, заявления налогоплательщика (дебитора) с учетом обоснованных обстоятельств, на которые он ссылается, включая учреждение гарантий – свободное от всякого рода обременений имущество, предложенное для ареста, банковское гарантийное письмо, залог на некоторое движимое имущество, поручительство, а также на основании решения судебного органа или договора об отсрочке и рассрочке.

Учитывая вышеизложенное, экономическому агенту следует принять во внимание тот факт, что

Государственная налоговая служба не обязана информировать его о намерении по выставлению инкассовых поручений. В то же время, во избежание срыва планируемых сделок из-за блокирования банковских счетов, а также во исполнение п. е) ч. (2) ст. 8 НК, он обязан своевременно и в полном объеме обеспечить уплату в бюджет исчисленных сумм налогов (пошлин) и сборов в предусмотренные законодательством сроки.

Таким образом, в случае допущения недоимки налоговая служба не обязана информировать налогоплательщика о подаче инкассовых поручений.

В то же время, экономическому агенту следует учесть, что, в соответствии с ч. (8) ст. 229 НК, распоряжение о приостановлении операций на банковских счетах налогоплательщика отменяется одновременно с устранением налогоплательщиком нарушений, за которые была применена эта мера, или в случае удовлетворения компетентным органом жалобы налогоплательщика, заявления налогоплательщика (дебитора) с учетом обоснованных обстоятельств, на которые он ссылается, включая учреждение гарантий – свободное от всякого рода обременений имущество, предложенное для ареста, банковское гарантийное письмо, залог на некоторое движимое имущество, поручительство, а также на основании решения судебного органа или договора об отсрочке и рассрочке.

Учитывая вышеизложенное, экономическому агенту следует принять во внимание тот факт, что

Государственная налоговая служба не обязана информировать его о намерении по выставлению инкассовых поручений. В то же время, во избежание срыва планируемых сделок из-за блокирования банковских счетов, а также во исполнение п. е) ч. (2) ст. 8 НК, он обязан своевременно и в полном объеме обеспечить уплату в бюджет исчисленных сумм налогов (пошлин) и сборов в предусмотренные законодательством сроки.

4239 views

The date of publishing:

24 February /2018 09:51

Catalogul tematic

Persoana fizică | Sistemul bugetar | Asigurare socială de stat | Legislație fiscală | Noutăți fiscale | Administrare fiscală | Asigurare obligatorie de asistenţă medicală

Tags:

налогоплательщик | налоговая служба | инкассаторы | бюджет | физические лица | экономическая активность | гарантия

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *