Opinii

Configurarea sistemului de T.V.A. în urma implementării Acordului de Asociere dintre Republica Moldova și Uniunea Europeană

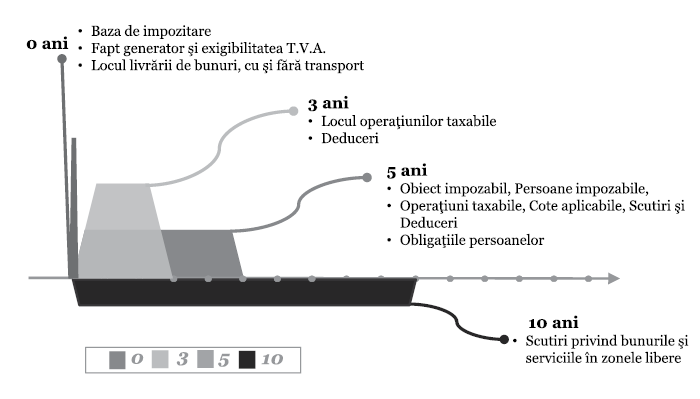

Pentru Republica Moldova, semnarea Acordului de Asociere cu Uniunea Europeană (UE) a fost, în mod cert, unul dintre cele mai importante evenimente din perioada recentă. Se așteaptă ca Acordul de Asociere să deschidă porţile Moldovei către Comunitatea Europeană, oferindu-i totodată și beneficiile aferente. Totuși, modificările care urmează să se producă depind, în mod firesc, de îndeplinirea angajamentelor asumate de țara noastră, dar și de nivelul de informare corespunzătoare a populației și a mediului de afaceri. Anumite prevederi din Acordul de Asociere se aplică cu titlu provizoriu din 1 septembrie 2014. Pentru intrarea definitivă în vigoare a acestuia este necesar ca toate Statele Membre ale UE să finalizeze procedurile de ratificare. Unul dintre angajamentele asumate de Republica Moldova prin semnarea Acordului de Asociere este armonizarea treptată a legislației naționale din domeniul impozitelor și taxelor indirecte la cele aplicabile la nivel european. În acest context, va fi necesară transpunerea directivelor și regulamentelor UE în legislația națională. Potrivit planului național de acțiuni pentru implementarea Acordului de Asociere în perioada 2014 - 20161, Ministerul Finanțelor și Inspectoratul Fiscal Principal de Stat sunt autorităţile care vor asigura elaborarea modificărilor la cadrul fiscal aplicabil. Pe lîngă taxa pe valoare adăugată, planul mai vizează și alte domenii, precum accizele și taxele vamale. Directiva privind sistemul comun al T.V.A.2 (Directiva T.V.A.) are drept obiectiv înfiinţarea unei pieţe interne în care să se elimine factorii care pot denatura concurenţa la nivel naţional şi comunitar. Totuși, Directiva T.V.A. oferă și un anumit grad de flexibilitate Statelor Membre, prin menținerea dreptului de decizie asupra unor aspecte ce țin de modul de funcționare a T.V.A. (e.g. cote, restricţii privind dreptul de deducere a T.V.A., etc.). Un alt aspect esențial pe care trebuie să-l cunoaștem este acela că, pe parcursul întregului proces de armonizare, autorităţile responsabile din Republica Moldova au obligaţia a consulta periodic reprezentanţii mediului de afaceri, a ţine cont de recomandările prezentate de aceştia şi a oferi un interval de timp rezonabil între publicarea dispozițiilor noi sau modificate şi intrarea lor în vigoare.  În altă ordine de idei, procesul de armonizare a legislației de T.V.A. a Republicii Moldova la cerințele UE, precum și modul de funcționare și aplicare a acesteia în viitor, va fi realizat sub controlul strict al Comisiei Europene. De asemenea, rolul Curții de Justiție a Uniunii Europene (CJUE) în stabilirea compatibilității legislației naţionale din domeniul T.V.A. cu legislația europeană va fi unul crucial și pentru țara noastră. În baza informațiilor oficiale disponibile, în perioada 1970 – 2013, cauzele în care CJUE a emis decizii pentru taxe indirecte au o pondere de peste 80% din totalul cauzelor de natură fiscală. Potrivit calendarului de armonizare, Republica Moldova urmează să-și redefinească întreg sistemul de T.V.A. în termen general de 10 ani de la intrarea în vigoare a Acordului de Asociere. În mod schematic, acest proces poate fi prezentat în felul următor.

În altă ordine de idei, procesul de armonizare a legislației de T.V.A. a Republicii Moldova la cerințele UE, precum și modul de funcționare și aplicare a acesteia în viitor, va fi realizat sub controlul strict al Comisiei Europene. De asemenea, rolul Curții de Justiție a Uniunii Europene (CJUE) în stabilirea compatibilității legislației naţionale din domeniul T.V.A. cu legislația europeană va fi unul crucial și pentru țara noastră. În baza informațiilor oficiale disponibile, în perioada 1970 – 2013, cauzele în care CJUE a emis decizii pentru taxe indirecte au o pondere de peste 80% din totalul cauzelor de natură fiscală. Potrivit calendarului de armonizare, Republica Moldova urmează să-și redefinească întreg sistemul de T.V.A. în termen general de 10 ani de la intrarea în vigoare a Acordului de Asociere. În mod schematic, acest proces poate fi prezentat în felul următor.  Cele mai importante aspecte ce derivă din Directiva T.V.A. se referă la persoane impozabile, noțiunea de operațiuni taxabile, locul operațiunii taxabile, cote T.V.A., precum și scutiri de T.V.A. Persoane impozabile. Conform Directivei T.V.A., persoanele impozabile se vor identifica după următoarele criterii:

Cele mai importante aspecte ce derivă din Directiva T.V.A. se referă la persoane impozabile, noțiunea de operațiuni taxabile, locul operațiunii taxabile, cote T.V.A., precum și scutiri de T.V.A. Persoane impozabile. Conform Directivei T.V.A., persoanele impozabile se vor identifica după următoarele criterii:

- acestea acţionează în mod independent din punct de vedere juridic; şi

- acestea desfășoară în orice loc orice activitate economică, indiferent de scopul sau rezultatele activității respective.

Tot persoană impozabilă este considerată și persoana care efectuează ocazional anumite operaţiuni (de exemplu, livrare de clădiri în anumite condiţii, livrare de terenuri construibile etc.). De asemenea, Directiva T.V.A. prevede și aplicarea unui concept absolut nou – „persoană impozabilă unică”. Acest tip de persoană impozabilă include un grup de persoane independente juridic stabilite pe teritoriul unui Stat Membru, care au legături financiare, economice și organizaționale între ele. Funcționalitatea și recunoașterea unui astfel de concept este confirmată și de cauza3 examinată de CJUE și care vizează compatibilitatea legislației de T.V.A. a Irlandei cu rigorile europene, în materie de determinare a persoanei impozabile. În mod particular, Irlanda a permis unor persoane neimpozabile să fie membre ale unui grup de persoane considerate ca persoană impozabilă unică. Comisia Europeană, însă, a considerat această prevedere a legislaţiei Irlandei drept incompatibilă cu Directiva T.V.A. Totuşi, CJUE a emis decizia în favoarea Irlandei, argument în acest sens fiind lipsa unor prevederi exprese în noţiunea de persoană impozabilă unică. Această cauză a reprezentat un precedent important pentru alte țări, precum Danemarca, Cehia, Finlanda și Marea Britanie, care au susținut poziția Irlandei. În mod sigur, acest concept poate fi o adevărată provocare și pentru Republica Moldova în determinarea unui astfel de grup și asimilarea acestuia cu persoana impozabilă unică, precum și în modul de administrare a sistemului de T.V.A. aferent. Operațiuni taxabile. Directiva T.V.A. prevede patru categorii de operaţiuni taxabile, şi anume: livrări de bunuri, achiziţii intracomunitare de bunuri, prestări de servicii și import de bunuri. Fiecare din aceste tipuri de operațiuni este definit de reguli specifice, fiind prevăzute şi excepții de la regula de bază.

- Livrarea de bunuri presupune transferul dreptului de a dispune de bunuri materiale în calitate de proprietar. Exemple de livrări de bunuri sunt şi transferul de bunuri în baza contractului de comision, predarea bunurilor în baza unui contract cu plata în rate (cu anumite excepții) și altele.Atragem atenția asupra faptului că, potrivit Directivei, transferul activelor companiei în anumite condiții, oferirea cadourilor de mică valoare și a mostrelor în scopul desfășurării activității nu reprezintă operațiuni taxabile.

- Totodată, Republica Moldova va avea dreptul a decide, dacă anumite operaţiuni reprezintă livrări de bunuri (de exemplu, transmiterea anumitor drepturi asupra bunurilor imobile).

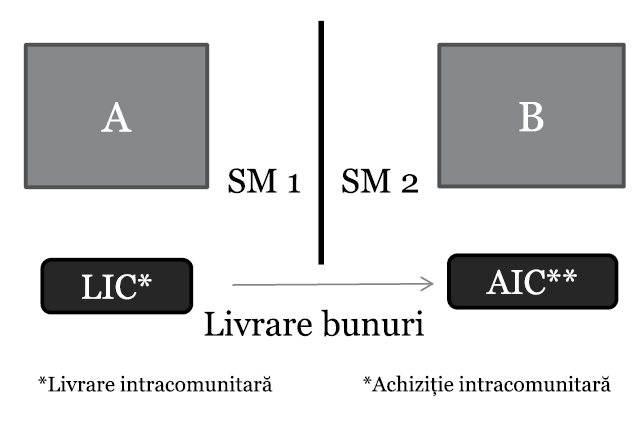

- Achiziţia intracomunitară de bunuri presupune obţinerea dreptului de a dispune de bunuri mobile expediate sau transportate într-un alt Stat Membru decît cel în care a început expedierea sau transportul bunurilor (reprezentarea grafică alăturată).

- Prestarea de servicii este definită drept orice operațiune care nu reprezintă livrare de bunuri. Exemple de prestări de servicii sunt cesiunea de bunuri nemateriale, utilizarea bunurilor contribuabilului în alte scopuri decât pentru desfășurarea activității sale, și altele.Ținem să menționăm că identificarea categoriei din care face parte o operațiune taxabilă poate fi destul de dificilă în practică.

- Importul de bunuri este o altă categorie de operaţiuni taxabile, care se caracterizează prin intrarea în Comunitate a unor bunuri care nu se află în liberă circulație.

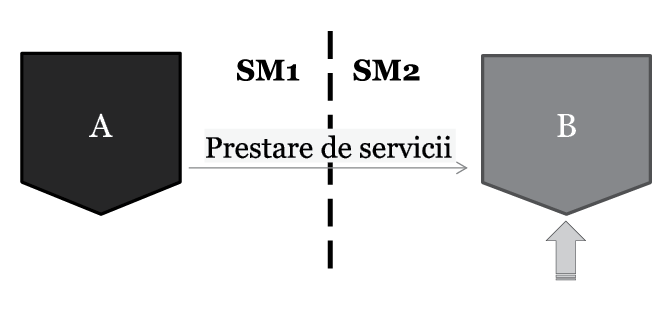

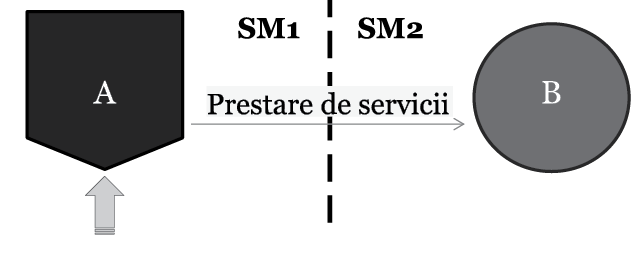

Locul operaţiunii taxabile. Mai întîi, trebuie să subliniem faptul că determinarea locului operațiunii taxabile poate genera anumite conflicte între Statele Membre, dacă nu se aplică aceleași reguli de identificare. Directiva T.V.A. prevede reguli diferite în funcție de categoria operațiunii taxabile. Modificările ce vizează determinarea locului prestării pentru servicii urmează a fi operate în legislația Republicii Moldova în termen de maximum trei ani de la data intrării în vigoare a Acordului de Asociere. În acest scop, regula generală stabilită prin Directiva T.V.A. presupune identificarea locului operațiunii taxabile în funcție de statutul beneficiarului de servicii, şi anume:

- Serviciile prestate unei persoane impozabile - se taxează cu T.V.A. la sediul beneficiarului

- Serviciile prestate unei persoane neimpozabile - se taxează cu T.V.A. la sediul prestătorului

În absenţa sediului, se va lua în considerare domiciliul sau reşedinţa persoanei. Totuși, Directiva T.V.A. prevede și un număr considerabil de excepţii de la regula generală. Aceste excepţii sunt aplicabile pentru serviciile aferente bunurilor imobile, de transport de călători, serviciile culturale, artistice, educaționale, de intermediere, electronice și altele. De exemplu, într-o cauză recentă4, CJUE s-a pronunţat asupra regulii de determinare a locului operaţiunii pentru serviciile de depozitare prestate unei persoane impozabile. În mod particular au fost analizate următoarele interpretări posibile în stabilirea locului operațiunii:

În absenţa sediului, se va lua în considerare domiciliul sau reşedinţa persoanei. Totuși, Directiva T.V.A. prevede și un număr considerabil de excepţii de la regula generală. Aceste excepţii sunt aplicabile pentru serviciile aferente bunurilor imobile, de transport de călători, serviciile culturale, artistice, educaționale, de intermediere, electronice și altele. De exemplu, într-o cauză recentă4, CJUE s-a pronunţat asupra regulii de determinare a locului operaţiunii pentru serviciile de depozitare prestate unei persoane impozabile. În mod particular au fost analizate următoarele interpretări posibile în stabilirea locului operațiunii:

- Regula generală, potrivit căreia serviciile se taxează cu T.V.A. la sediul beneficiarului;

- Excepţia de la regula generală, potrivit căreia serviciile ce țin de bunurile imobile se taxează cu T.V.A. acolo unde este situat bunul imobil.

Hotărîrea Curţii a evidenţiat posibilitatea aplicării excepţiei de la regula generală doar în cazul în care serviciile de depozitare sunt însoţite de dreptul de utilizare a bunului imobil, acordat beneficiarului prestaţiei. Vă atragem atenţia că, dat fiind natura şi modul de funcţionare a serviciilor, precum și problemele cu care se confruntă Statele Membre în colectarea T.V.A. aferente unor astfel de operaţiuni (în multe cazuri T.V.A. aferentă nu este colectată în niciun stat), la nivel european prestările de servicii rămîn o prioritate, iar modificările ce țin de regulile inițiale sunt în continuă evoluție. Cote T.V.A. Cotele T.V.A. aplicabile actualmente în Republica Moldova corespund cerințelor Directivei. Menționăm că, potrivit Directivei T.V.A., cota standard a taxei pe valoarea adăugată aplicate de Statele Membre ar trebui să nu fie mai mică de 15%, iar cota redusă să nu fie mai mică de 5%. Aceste cerințe sunt aplicabile până la sfârșitul anului 2015. Deocamdată, nu au fost anunțate modificări în privința cotelor minime aplicabile din anul 2016. Statele Membre pot aplica una sau două cote reduse, şi doar pentru anumite tipuri de operațiuni stabilite expres în anexa nr. III la Directiva T.V.A. Exemple de operaţiuni care se taxează cu cota redusă a T.V.A. sunt furnizarea apei, transportul de persoane, livrarea de echipamente medicale, receptarea serviciilor de radiodifuziune și televiziune și altele. Ținem să subliniem faptul că această listă se revizuiește la fiecare doi ani. Scutiri T.V.A. Gestionarea echilibrată și eficientă a resurselor UE presupune și existenţa unei liste comune de scutiri. Ca şi în cazul cotelor T.V.A. reduse, lista operaţiunilor scutite de T.V.A. este prevăzută expres de Directiva T.V.A., care le clasifică în:

- scutiri cu drept de deducere (de exemplu, operațiuni de export, livrările intra-comunitare, transport internațional). Acest tip de operațiune va substitui practic livrările la cota zero prevăzute de legislația curentă a Republicii Moldova;

- scutiri fără drept de deducere (de exemplu, servicii de îngrijire medicală, servicii financiare) care vor înlocui livrările scutite prevăzute de legislația naţională curentă.

În concluzie, sistemul de T.V.A. moldovenesc va fi supus unor modificări importante ca urmare a armonizării legislației locale la Directiva T.V.A. Exemple în acest sens sunt modificarea regulilor în baza cărora se determină locul prestării de servicii, redefinirea listei de livrări scutite de T.V.A., introducerea unor concepte noi de achiziții intracomunitare de bunuri/livrări intracomunitare de bunuri etc. Prezentăm mai jos cîteva exemple de determinare a locului prestării serviciilor în funcție de legislația Moldovei aplicabilă la moment versus Directiva T.V.A.:

- Serviciile de evaluare a bunurilor imobile: legislaţia Moldovei prevede stabilirea locului livrării unde se află bunurile imobile (indiferent de statutul beneficiarului serviciilor), iar Directiva T.V.A. prevede stabilirea locului operațiunii în dependență de statutul beneficiarului (în cazul beneficiarului persoană impozabilă - locul unde este situat bunul imobil; în cazul beneficiarului persoană neimpozabilă – locul prestării efective a serviciului);

- Serviciile de consultanță: legislația Moldovei prevede stabilirea locului livrării la beneficiarul serviciilor (indiferent de statutul acestuia), iar Directiva T.V.A. prevede stabilirea locului operațiunii în dependență de statutul beneficiarului (în cazul beneficiarului persoană impozabilă / persoană neimpozabilă stabilită în afara UE - la beneficiar; în cazul beneficiarului persoană neimpozabilă stabilită în UE – la prestator).

Exemple de livrări care urmează a fi taxate cu T.V.A. sunt livrările de automobile, cărți, instruire a personalului etc. Implementarea legislației europene va reprezenta un exercițiu destul de complex, iar cerințele de compatibilitate cu legislaţia europeană vor constitui o provocare majoră pentru Republica Moldova. Pe parcursul întregului proces de armonizare, atât autoritățile responsabile cât și mediul de afaceri vor trebui să depună un efort considerabil pentru înțelegerea și aplicarea noilor reguli. În mod particular, pentru mediul de afaceri este absolut vitală implicarea în cadrul procesului de armonizare în vederea neadmiterii/revocării eventualelor prevederi incompatibile cu cerințele aplicabile în UE. De asemenea, planificarea din timp a propriei afaceri, prin identificarea potenţialelor riscuri și oportunități în condițiile funcționalității conceptului de „piață internă”, va reprezenta un adevărat tur de forță _________________________________ 1Hotărîrea Guvernului nr. 808 din 07.10.2014 cu privire la aprobarea Planului naţional de acţiuni pentru implementarea Acordului de Asociere Republica Moldova – Uniunea Europeană în perioada 2014-2016 2Directiva 2006/112/CE a Consiliului din 28 noiembrie 2006 privind sistemul comun al taxei pe valoarea adăugată 3Hotărîrea CJUE din 9 aprilie 2013 în cauza C-85/11 Comisia Europeană împotriva Irlandei. 4Hotărîrea CJUE din 27 iunie 2013 în cauza C-155/12 Ministerul Finanţelor împotriva RR Donnelley Global Turnkey Solutions Poland sp. z o.o.

Monitorul fiscal FISC.md Nr.27 2015

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

4880 vizualizări

Data publicării:

05 Septembrie /2015 10:10

Catalogul tematic

T.V.A.

Etichete:

TVA | acord de asociere | Moldova | UE

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.