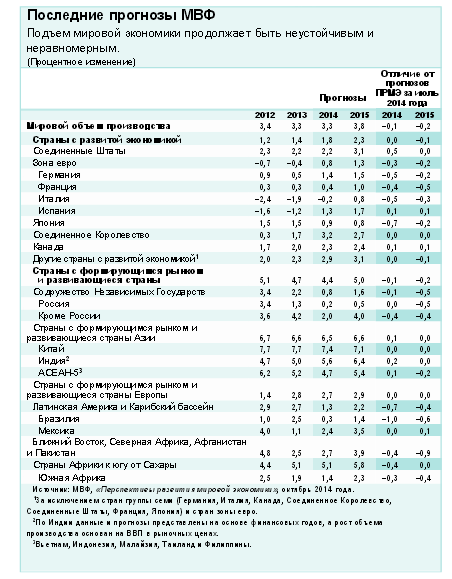

Подъем экономики продолжается, но является слабым и неровным. Вы уже видели основные цифры из наших последних прогнозов, изложенных в октябрьском выпуске «Перспектив развития мировой экономики» 2014 года и опубликованных сегодня. По нашему прогнозу, темпы мирового роста составят 3,3% в 2014 году, что на 0,1% ниже нашего июльского прогноза, и 3,8% - в 2015 году, что ниже июльского прогноза на 0,2%. За этой цифрой скрывается весьма различная динамика. Некоторые страны восстановили или почти восстановили свою экономику. Но другие еще преодолевают трудности. Глядя на различные регионы мира, можно отметить, что на экономику воздействуют две основные силы. Одна сила из прошлого:странам приходится преодолевать наследие финансового кризиса — от чрезмерной задолженности до высокой безработицы. Другая сила из будущего или, точнее, из ожидаемого будущего:потенциальные темпы роста пересматриваются в сторону снижения, и это ухудшение перспектив в свою очередь сказывается на уверенности, спросе и росте экономики сегодня. Поскольку эти две силы проявляются в различных странах в разной степени, экономическая динамика становится более дифференцированной. Памятуя о вышесказанном, отправимся в краткое путешествие по миру. В странах с развитой экономикой перспективы роста различаются Среди стран с развитой экономикой, в частности, Соединенные Штаты и Соединенное Королевство оставляют финансовый кризис позади и достигают неплохих темпов роста. Однако и в их случае потенциальные темпы роста ниже, чем они были в начале 2000-х годов. В Японии экономика растет, но высокий уровень государственного долга, унаследованный из прошлого, наряду с очень низким потенциальным ростом в будущем, создает серьезные макроэкономические и налогово-бюджетные проблемы. Рост в зоне евро почти остановился в начале этого года, даже в основных странах. Хотя это отражало отчасти временные факторы, наследие кризиса, особенно на юге, так и низкие потенциальные темпы роста практически во всех странах зоны играют важную роль в замедлении темпов восстановления. Страны с формирующимся рынком адаптируются к замедлению роста В странах с формирующимся рынком доминирующим фактором является снижение потенциальных темпов роста. Для стран с формирующимся рынком в целом потенциальные темпы роста, по прогнозам, сейчас на 1,5% ниже, чем они были 2011 году. Но и в этом случае повсеместно наблюдается дифференциация условий: Китай поддерживает высокие темпы роста, несмотря на окончание жилищного и кредитного бума. В дальнейшем переориентация, вероятно, повлечет за собой некоторое снижение роста, но это следует считать здоровым явлением. Индия восстановила экономику после относительного спада, и, отчасти благодаря экономической политике и возвращению уверенности, темпы роста, как ожидается, вновь превысят 5%. Неопределенные инвестиционные перспективы в России, напротив, привели к низкому росту еще до украинского кризиса, а этот кризис усугубил ситуацию. Неопределенные перспективы и низкий уровень инвестиций также сказываются на Бразилии. Наконец, положение в развивающихся странах с низкими доходами по-прежнему очень благоприятное, и это несмотря на снижение роста цен на биржевые товары. Мы прогнозируем, что их рост составит 6,1% - в 2014 году и 6,5% - в 2015 году. Риски ухудшения ситуации явно присутствуют  Длительный период низких процентных ставок приводит к поискам некоторыми инвесторами доходных вложений, и финансовые рынки, возможно, проявляют излишнюю самоуспокоенность относительно будущего. Эти риски не следует преувеличивать, но, очевидно, директивным органам следует внимательно следить за ними. Макропруденциальные инструменты представляют собой надлежащие средства, но следует беспокоиться о том, что они, возможно, окажутся недостаточными для этой задачи. Геополитические риски стали более значимыми. До настоящего времени практически нет данных о том, что украинский кризис оказал заметное воздействие за пределами пострадавших стран и стран, непосредственно с ними граничащих. Потрясения на Ближнем Востоке также не очень сильно сказались на уровне или изменчивости цен на энергоресурсы. Но очевидно, что присутствует риск того, что в будущем это произойдет и может серьезно воздействовать на мировую экономику. Третий риск состоит в остановке экономического подъема в зоне евро, риск дальнейшего ослабления спроса и превращения низкой инфляции в дефляцию. Это не предусмотрено нашим базисным сценарием, так как мы уверены в постепенном улучшении основных экономических показателей, но если это произойдет, то станет, безусловно, серьезнейшей проблемой, стоящей перед мировой экономикой. Перехожу к последствиям для экономической политики В странах с развитой экономикой меры политики должны быть направлены на преодоление наследия кризиса и решение проблемы низких потенциальных темпов роста. Что касается наследия, то в ряде стран сохраняется проблема чрезмерной задолженности компаний и населения, хотя много внимания уделяется улучшению состояния банковских балансов. Пока спрос остается слабым, мягкая денежно-кредитная политика и низкие процентные ставки остаются насущным условием. Слабое восстановление в зоне евро вызывает новые дискуссии о направленности налогово-бюджетной политики. Узкие спреды по суверенным облигациям указывают на то, что проводимая в последние несколько лет бюджетная консолидация привела к тому, что финансовые инвесторы считают текущую динамику государственных финансов устойчивой. Это доверие, которое завоевано дорогой ценой, не должно ставиться под угрозу. Однако это не означает, что отсутствуют возможности для поддержки подъема со стороны налогово-бюджетной политики. Как утверждалось в одной из аналитических глав ПРМЭ, инвестиции в инфраструктуру, даже если они финансируются за счет долга, вполне оправданы и могут содействовать спросу в краткосрочной перспективе и производству — в среднесрочном плане. В случае материализации риска остановки подъема также важно быть готовым принимать дополнительные меры. Наконец, очевидно, что хотелось бы, чтобы потенциальный рост был выше. Это не только было бы позитивным само по себе, но и сделало бы решение фискальных и финансовых проблем менее трудным. Вместе с тем повышение потенциала выпуска продукции, не говоря уже о повышении потенциального роста, представляет собой трудную задачу, и ожидания должны оставаться реалистичными. Однако в большинстве стран делу могут помочь конкретные структурные реформы. Как для стран с развитой экономикой, так и для стран с формирующимся рынком задача состоит в том, чтобы идти дальше повторения общей мантры «структурных реформ», определить, какие реформы наиболее необходимы и какие реформы политически достижимы. Вероятно, в целом задача для директивных органов состоит в восстановлении доверия благодаря четкому плану преодоления наследия финансового кризиса, а также решения проблемы низкого потенциального роста.

Длительный период низких процентных ставок приводит к поискам некоторыми инвесторами доходных вложений, и финансовые рынки, возможно, проявляют излишнюю самоуспокоенность относительно будущего. Эти риски не следует преувеличивать, но, очевидно, директивным органам следует внимательно следить за ними. Макропруденциальные инструменты представляют собой надлежащие средства, но следует беспокоиться о том, что они, возможно, окажутся недостаточными для этой задачи. Геополитические риски стали более значимыми. До настоящего времени практически нет данных о том, что украинский кризис оказал заметное воздействие за пределами пострадавших стран и стран, непосредственно с ними граничащих. Потрясения на Ближнем Востоке также не очень сильно сказались на уровне или изменчивости цен на энергоресурсы. Но очевидно, что присутствует риск того, что в будущем это произойдет и может серьезно воздействовать на мировую экономику. Третий риск состоит в остановке экономического подъема в зоне евро, риск дальнейшего ослабления спроса и превращения низкой инфляции в дефляцию. Это не предусмотрено нашим базисным сценарием, так как мы уверены в постепенном улучшении основных экономических показателей, но если это произойдет, то станет, безусловно, серьезнейшей проблемой, стоящей перед мировой экономикой. Перехожу к последствиям для экономической политики В странах с развитой экономикой меры политики должны быть направлены на преодоление наследия кризиса и решение проблемы низких потенциальных темпов роста. Что касается наследия, то в ряде стран сохраняется проблема чрезмерной задолженности компаний и населения, хотя много внимания уделяется улучшению состояния банковских балансов. Пока спрос остается слабым, мягкая денежно-кредитная политика и низкие процентные ставки остаются насущным условием. Слабое восстановление в зоне евро вызывает новые дискуссии о направленности налогово-бюджетной политики. Узкие спреды по суверенным облигациям указывают на то, что проводимая в последние несколько лет бюджетная консолидация привела к тому, что финансовые инвесторы считают текущую динамику государственных финансов устойчивой. Это доверие, которое завоевано дорогой ценой, не должно ставиться под угрозу. Однако это не означает, что отсутствуют возможности для поддержки подъема со стороны налогово-бюджетной политики. Как утверждалось в одной из аналитических глав ПРМЭ, инвестиции в инфраструктуру, даже если они финансируются за счет долга, вполне оправданы и могут содействовать спросу в краткосрочной перспективе и производству — в среднесрочном плане. В случае материализации риска остановки подъема также важно быть готовым принимать дополнительные меры. Наконец, очевидно, что хотелось бы, чтобы потенциальный рост был выше. Это не только было бы позитивным само по себе, но и сделало бы решение фискальных и финансовых проблем менее трудным. Вместе с тем повышение потенциала выпуска продукции, не говоря уже о повышении потенциального роста, представляет собой трудную задачу, и ожидания должны оставаться реалистичными. Однако в большинстве стран делу могут помочь конкретные структурные реформы. Как для стран с развитой экономикой, так и для стран с формирующимся рынком задача состоит в том, чтобы идти дальше повторения общей мантры «структурных реформ», определить, какие реформы наиболее необходимы и какие реформы политически достижимы. Вероятно, в целом задача для директивных органов состоит в восстановлении доверия благодаря четкому плану преодоления наследия финансового кризиса, а также решения проблемы низкого потенциального роста.

Оливье Бланшар

via | imf.org

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2317 vizualizări

Data publicării:

10 Octombrie /2014 14:39

Etichete:

экономика | финансовый кризис | госдолг

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *