Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

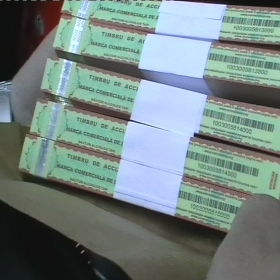

Сегодня, 17 февраля 2023 г., в МО опубликован Приказ Министерства финансов №15 от 10 февраля о внесении изменений в Приказ Министерства финансов № 91 от 7 июня 2019 г. «Об утверждении дизайна марки «Акцизная марка». Далее представлен полный текст документа, введенного в действие с момента публикации.

С 1 января 2026 г. налогообложение подакцизных товаров осуществляется согласно акцизной политике, утвержденной ранее на 2024-2026 гг.

Гражданско-правовые договоры представляют собой соглашения, в которых принимают участие как физические, так и юридические лица, и которые направлены на возникновение, изменение или прекращение прав и обязанностей. При этом, по содержанию, гражданско-правовые договоры могут быть классифицированы на:

С 1 мая 2021 г. вступят в силу положения п.51 ст. 4 Закона о введении в действие раздела IV Налогового кодекса, а также в ряд связанных с ним нормативных актов1, в соответствии с которыми алкогольная продукция и табачные изделия, ввозимые на территорию Молдовы и предназначенные для потребления на неподконтрольной конституционным властям страны территории, должны быть маркированы специальной «потребительской маркой», за исключением игристых и шипучих вин, дивинов в сувенирных бутылках емкостью до 0,25 литра и емкостью 1,5 литра, 3 литра и 6 литров; алкогольная продукция с содержанием этилового спирта до 7% объема и пиво; спирт этиловый неденатурированный (товарные позиции 2207 и 2208), используемый в медицинских целях.

В целях применения сбора за рекламные устройства, в соответствии с п. 8) ст. 288 Налогового кодекса, под рекламным устройством подразумевается система визуальной коммуникации для размещения наружной рекламы как то

Правительство дополнило и уточнило перечень направлений профподготовки, специальностей и квалификаций в профессионально-техническом образовании, который применяется для подготовки мастеров, техников, технологов, медицинского и фармацевтического персонала, а также других специалистов по различным направлениям в соответствии с уровнями 4 и 5 Международной стандартной классификации образования. Согласно изменениям, внесенным в ПП №853/2015, новые субпозиции появились в направлениях профессионально-технического образования «612» (Создание и управление базами данных и информационными сетями) и «613» (Разработка и анализ программного обеспечения):

С 1 мая 2021 г. алкогольная продукция и табачные изделия, ввозимые на территорию Молдовы и предназначенные для потребления на неподконтрольной конституционным властям страны территории, должны быть маркированы специальной «потребительской маркой», за исключением игристых и шипучих вин, дивинов в сувенирных бутылках емкостью до 0,25 литра и емкостью 1,5 литра, 3 литра и 6 литров; алкогольная продукция с содержанием этилового спирта до 7% объема и пиво; спирт этиловый неденатурированный (товарные позиции 2207 и 2208), используемый в медицинских целях.

Во внешнем архитектурно-художественном оформлении торговой единицы размещена торговая марка нашей фирмы, зарегистрированная в Государственном агентстве по интеллектуальной собственности (AGEPI). Возникают ли в соответствующем случае, необходимость подать в адрес органов

Компания «А», являющаяся резидентом РМ, пользуется услугами иностранного субъекта, в качестве поставщика услуг чат-бота (услуги автоматического ответа (с помощью робота) на сообщения в социальных сетях). Компании также предоставляются услуги

Фирма владеет сетью магазинов, в которых осуществляется розничная торговля. На фасаде каждого из магазинов размещается его название, тип торговой единицы, а также изображения товаров, реализуемых в нем. Следует отметить, что в соответствии с п. 5 «Особых правил осуществления розничной торговли», утвержденных ПП № 931/2011 г., при входе в торговую единицу в обязательном порядке устанавливается вывеска,

В соответствии с Положением о розничной торговле нефтепродуктами (Положение), утвержденного Постановлением Правительства № 1117/2002, которое является обязательным для исполнения и распространяется на всех экономических субъектов на территории РМ, зарегистрированных в установленном порядке, которые осуществляют розничную торговлю

Каков порядок применения положений раздела VII Налогового кодекса в части, касающейся сбора за рекламные устройства в налоговом периоде 2024 г., сквозь призму положений Закона № 62/2022 о рекламе (Закон № 62/2022)?

Объектом налогообложения и налогооблагаемой базой является площадь поверхности рекламного устройства, предназначенная для размещения собственной рекламы.

Отношения, возникающие между рекламодателями, рекламопроизводителями, рекламными дистрибьюторами, рекламораспространителями и потребителями рекламы, регулируются Законом о рекламе № 62/2022 (Закон). Согласно используемым в Законе понятиям, рекламой является информация, распространяемая любым способом с использованием

Торговая марка нашей фирмы зарегистрирована в Государственном агентстве по интеллектуальной собственности (AGEPI). Соответствующая торговая марка размещается во внешнем архитектурно-художественном оформлении торговых единиц фирмы.

Начиная с 1 января 2026 года Налоговый кодекс Республики Молдова дополняется главой 104 «Налогообложение независимых предпринимателей», введённой Законом № 228/2025 о внесении изменений в некоторые нормативные акты (о независимой

В помещении торгового центра по месту размещения филиала банка, размещена вывеска с наименованием банка. Применяется ли в соответствующем случае положения лит. а) ч. (1) ст. 30 Закона № 62/2022 о рекламе (Закон № 62/2022), согласно которыми, не являются наружной рекламой и не требуют разрешения на рекламное устройство, вывеска с максимальной площадью 12 м? Возникает ли в указанном случае обязательства по сбору за рекламные устройства?

Хозяйствующие субъекты, владеющие оборудованием для производства табачных изделий, после получения лицензии подлежат обязательной регистрации в Государственном реестре оборудования для производства табачных изделий.

Работая в качестве фрилансеров, „представители свободной профессии” в области информационных технологий (ИКТ) пользуются множеством преимуществ по сравнению с офисными работниками, включая свободу и независимость (свобода выбора работы, свобода выполнения работы с любой точки местонахождения и др.), и данный факт является неоспоримым. Однако, свобода влечет за собой и определенные обязанности. Уплата налогов и сборов с доходов полученных от фриланс деятельности является одной из них, которую многие фрилансеры очень не любят или даже полностью игнорируют данное обязательство.

Государственная инспекция труда (ГИТ) провела проверку соблюдения законодательства на предприятии. По результатам проверки инспектор составил протокол об административном нарушении на основании положений ст. 551 Кодекса о правонарушениях1. Материалы дела направлены в суд для принятия решения о штрафе. Поводом для проверки стала жалоба потерпевшей (веб-дизайнера предприятия), которая заявила ГИТ, что директор предложила работу по созданию сайта для продвижения предприятия посредством социальных сетей. По словам дизайнера, после нескольких месяцев работы, работодатель отказался от ее услуг, не оплатив заработную плату. Стороны не заключили трудовой договор. Официально дизайнер не была трудоустроена.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.