Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Începând cu 1 ianuarie 2019, a intrat în vigoare noua versiune a Nomenclaturii combinate a mărfurilor Republicii Moldova. În acest sens, a fost adoptată Legea nr. 275 din 29.11.2018 pentru modificarea Legii nr. 172 din 25.07.2014 privind aprobarea Nomenclaturii combinate a mărfurilor (Legea nr. 172/2014), MO nr. 486-498/817 din 21.12.2018.

Lista agenţilor economici-întreprinderi ale industriei uşoare şi a tipurilor de servicii prestate de către aceştia pe teritoriul Republicii Moldova solicitanţilor plasării mărfurilor sub regim vamal de perfecţionare activă scutite de TVA cu drept de deducere, aprobată prin Ordinul nr. 66/2010, a fost completată cu încă 8 întreprinderi. Lista acestora este publicată în Monitorul Oficial din 5 iunie curent (Ordinul nr. 104 din 29 mai 2020 cu privire la aprobarea completărilor ce se operează în Ordinul nr. 66/2010). Astfel, în momentul de față în această listă sunt incluși 980 de agenți economici.

Transportul modern a trecut printr-o schimbare majoră, cu o modificare în viziune, de la o funcție operațională la una strategică. Actualmente, transportul necesită o căutare constantă a metodelor pentru a se asigura că produsele clienților vor ajunge la ușa lor, atunci când este necesar, în cantitățile corecte și în stare intactă. În plus, transportul trebuie să îmbunătățească în mod continuu flexibilitatea și capacitatea de a răspunde cerințelor pieței, într-un timp scurt,oferind în același timp căi mai bune de comunicare și, de asemenea, de reducere a costurilor. Acest lucru transformă transportul într-o activitate continuă, mai degrabă decât un exercițiu de o singură dată.

1. (28.1.30) Se vor lua în calcul la aprecierea pragului de înregistrare în calitate de plătitor TVA, valoarea mărfurilor livrate în afara teritoriului Republicii Moldova procurate fără a fi introduse pe teritoriul țării? Arhiva 1. (28.2.6) Urmează a fi anulată înregistrarea în calitate de plătitor al T.V.A., pentru subiecţii ce s-au înregistrat în baza investiţiilor capitale efectuate, ţinînd cont de anularea prevederilor art. 1121 din Codul fiscal?

Potrivit art.120 din Titlul IV al Codului fiscal, subiecţii impunerii cu accize sunt: a) antrepozitarul autorizat care produce şi/sau prelucrează mărfuri supuse accizelor pe teritoriul Republicii Moldova; b) persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor, cu excepţia mărfurilor specificate la art.124 alin.(1)-(3), (5), (7), (8) al aceluiaşi cod. Din categoria subiecţilor impunerii cu accize nu fac parte persoanele juridice şi persoanele fizice, care importă mărfuri:

PP „Monitorul Fiscal FISC.md” continuă publicarea informației necesare pentru prezentarea conformă a formularului TFSP20, care, fiind pus în aplicare încă în iulie 2020, încă mai provoacă întrebări contribuabililor. În publicația de astăzi explicăm cum poate fi corectată darea de seamă respectivă, unde sunt transferate plățile calculate, care este răspunderea pentru încălcarea prevederilor legislației etc. Unitatea de schimb valutar (USV) a prezentat calculul taxei în Fondul de susținere a populației (Fond) pentru lunile iulie și august ale anului 2020, utilizând forma de raportare PSV. Direcția deservire fiscală ne-a informat că trebuie de prezentat darea de seamă corectată pentru lunile iulie și august. Sunt corecte acțiunile funcționarului fiscal?

La ce cotă TVA se impozitează comercializarea dezinfectanților (gelurile antibacteriene)?

În Monitorul Oficial al Republicii Moldova din 7 august curent (nr.199- 204) a fost publicată Legea nr. 142/2020 pentru modificarea Legii nr.77/2016 cu privire la parcurile pentru tehnologia informației (în continuare - Legea nr 142/2020”).

Ce cotă a TVA se va reflecta în factura fiscală, eliberată subiectului activității de întreprinzător, pentru serviciile de alimentație publică prestate într-o anumită perioadă, care includ și consumul mărfurilor accizate, pentru care la încasarea plații prealabile a fost eliberată factura fiscală cu reflectarea cotei TVA în mărime de 10%? Conform art. 96 lit. b) din Codul fiscal, la produsele alimentare, băuturi, cu excepţia mărfurilor supuse accizelor, livrate de către agenţii economici în cadrul desfăşurării activităţilor de cazare şi/sau alimentaţie publică conform secţiunii I a Clasificatorului Activităţilor din Economia Moldovei se aplică cota redusă a TVA în mărime de 10%. Astfel, în cazul în care la încasarea de la subiectul activității de întreprinzător a plății prealabile a fost eliberată factura fiscală cu reflectarea cotei TVA în mărime de 10%, furnizorul, va emite pentru serviciile de alimentație publică prestate într-o anumită perioadă, care includ și consumul mărfurilor accizate, o factură fiscală cu indicarea în rînduri separate: — a diferenței dintre valoarea produselor alimentare, băuturilor consumate și a plății prealabile cu reflectarea cotei TVA corespunzătoare; — a valorii mărfurilor accizate consumate, cu reflectarea cotei în mărime de 20% a TVA.

Declarația cu privire la impozitul pe venit (forma VEN12) se completează în conformitate cu Anexa nr.2 „Modul de completare a Declarației cu privire la impozitul pe venit” la Ordinul MF nr. 153/2017 și urmează a fi depusă în mod obligatoriu de următoarele categorii de contribuabili:

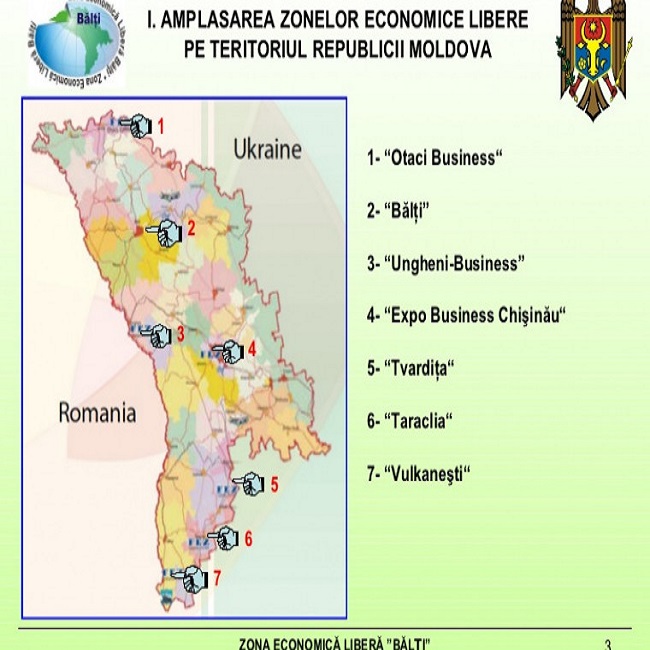

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Cota taxei de declararea voluntară a mijloacelor bănești achitată la bugetul de stat de către subiectul declarării voluntare se majorează de la 3% la la 6% din suma mijloacelor băneşti declarate voluntar. În Monitorul Oficial de astăzi, 30 noiembrie 2018, a fost publicată Legea cu privire la modificarea Legii privind declararea voluntară și stimularea fiscală.

Întreprinderea „X” a fost sancționată de Serviciul Fiscal de Stat (SFS) pentru neinstalarea terminalului POS cu amendă în mărime de 6 000 lei, în ziua recepționării deciziei fiind achitate 3 000 lei (50 % din amendă). După expirarea a 30 zile s-a constatat că SFS nu a adoptat decizia de reducere a amenzii achitate, deși agentul economic la alte plăți obligatorii la bugetul public național (BPN) nu a admis restanță. Întreprinderea s-a adresat SFS cu o cerere de acordare a reducerii de 50%. Ce prevede legislația la compartimentul dat?

Conform art. 18 lit. d) din Codul fiscal, veniturile din chirie (arendă) sunt surse de venit impozabile și se includ în venitul brut, care urmează a fi impozitat conform cotelor stabilite la art. 15 din Codul fiscal.

Data de 25 februarie este termenul limită de prezentare a Informației privind împrumuturile contractate de la persoane fizice în perioada anului fiscal și cele rambursate persoanelor fizice. Conform completărilor operate în Codul fiscal prin Legea nr. 288 din 15 decembrie 2017 pentru modificarea și completarea unor acte legislative, începând cu 1 ianuarie 2018, persoanele care desfășoară activitate de întreprinzător, cu excepția deținătorilor de patente de întreprinzător și a persoanelor fizice care practică activitate independentă, sunt obligate să prezinte Serviciului Fiscal de Stat informația respectivă.

Conform prevederilor art. 93 pct. 3) din Codul fiscal, livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu plată parțială, achitarea salariului în expresie naturală,

Introducere Clasificarea mărfurilor reprezintă un element de bază al activității vamale și e necesară a fi efectuată pentru stabilirea valorii în vamă a mărfurilor, taxării și perceperii plăților vamale, asigurării statisticii vamale privind comerțul exterior. Clasificarea lemnului și a articolelor din lemn este un subiect actual al activității vamale datorită faptului că lemnul reprezintă categoria de marfă pentru care cererea în circuitul comercial rămâne în creștere.

Guvernul va aproba în câteva zile un proiect de lege ce vizează unele măsuri de susținere a mediului de afaceri. Astfel, va fi introdus moratoriu asupra tuturor controalelor de stat, pe perioada stării de urgență. În această perioadă, se va suspenda controlul fiscal, financiar, privind calitatea produselor/serviciilor, parametrii tehnologici şi/sau cerinţele specifice pentru genul de activitate desfăşurat, precum și controlul privind respectarea normelor de protecţie a muncii. Totodată, se propune anularea obligativității efectuării auditului obligatoriu al situaților financiare individuale pentru anul 2019 pentru entitățile economice mijlocii și mari.

Astăzi, 11 septembrie 2020, Parlamentul a votat în lectura a doua proiectul de lege pentru modificarea unor acte normative, intervenind în prevederile Codului fiscal, Codului de procedură penală, Legea privind activitatea specială de investigații și Codul contravențional. Punerea în aplicare a legii este preconizată din 1 ianuarie 2021, Serviciului Fiscal de Stat fiind acordate atribuții pentru prevenirea şi combaterea infracțiunilor economice și extinderea competențelor de efectuare a activității speciale de investigație în conformitate cu Legea nr.59/2012 privind activitatea specială de investigaţii și a urmăririi penale în conformitate cu Codul de procedură penală.

Conform modificărilor aprobate în legislația fiscală în cadrul politicii fiscale pentru anul 2020, au survenit și unele schimbări în aplicarea TVA și accizelor la efectuarea operațiunilor în/din magazinele duty-free (în continuare – operațiuni). Este de menționat că, aceste operațiuni includ următoarele tipuri de tranzacții: – plasarea mărfurilor în magazinele, barurile şi restaurantele duty-free conform legislației vamale; – livrarea mărfurilor de pe teritoriul vamal al Republicii Moldova în magazinele, barurile şi restaurantele duty-free; – comercializarea mărfurilor în magazinele, barurile şi restaurantele duty-free.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.