Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

La începutul activității sale, agentul economic a încheiat contract de locațiune a mijloacelor fixe. Printre aceste mijloace fixe se enumeră și clădiri, terenuri care sunt proprietatea persoanei fizice – unic fondator al agentului economic. Conform contractului de locațiune, încheiat între agentul economic și persoana fizică – fondator al acestuia, impozitul funciar și impozitul pe bunurile imobiliare urmează a fi calculate și achitate de către agentul economic.

În contextul internaţionalizării afacerilor, tot mai multe entităţi adoptă strategii de afaceri, care implică diferite forme de tranzacţii economice internaţionale.

În conformitate cu prevederile art.3 din Legea cu privire la condominiu nr. 187/2022, condominiul reprezintă ansamblu format dintr-un teren cu una sau, în condițiile art.10, mai multe clădiri în care există unități care fac obiectul dreptului de proprietate exclusivă și părți comune care fac obiectul dreptului de proprietate comună,

Darea de seamă fiscală unificată (Declaraţie) (Forma UNIF21) – (Declaraţia unificată), aprobată prin Ordinul SFS nr. 370/2020 se prezintă de către întreprinzătorii individuali (întreprinderile individuale), gospodăriile ţărăneşti (de fermier), care nu sunt înregistraţi

Potrivit art.94 alin.(1) și art.96 ale Codului transporturilor rutiere, aprobat prin Legea nr.150/2014, activităţile specifice de autoservice sunt: repararea, întreţinerea şi/sau reglarea ansamblurilor mecanice, repararea, întreţinerea, reglarea echipamentului

1. (29.1.3.5.23) Are oare dreptul entitatea să calculeze în scopuri fiscale amortizarea aferent imobilului care nu este dat în exploatare? 2. (29.1.3.5.20) Are dreptul agentul economic să deducă cheltuielile aferente reparației porțiunii de drum public, care constituie singura cale de acces la întreprindere?

Ministerul Infrastructurii și Dezvoltării Regionale de comun cu Agenția Națională Transport Auto au elaborat proiectul noii Metodologii de calculare a tarifelor pentru transportul rutier de persoane prin servicii regulate în trafic interraional și raional, punerea în aplicare a căreia va contribui la crearea unui sistem mai transparent, echitabil și durabil de calculare a tarifelor menționate.

Biroul Național de Statistică a elaborat și propune pentru consultări publice proiectul Programului de lucrări statistice pentru anul 2025. Programul include lista lucrărilor și cercetărilor statistice care urmează a fi realizate de BNS pe parcursul anului 2025, dar și lucrările ce urmează a fi prezentate Biroului Național

Entitatea „X” a procurat un tractor al cărui cost de intrare, determinat în evidența contabilă, este de 680 000 lei. Ulterior, aceasta a primit o subvenție post-investițională pentru procurarea tehnicii agricole din sursele financiare ale Fondului național de dezvoltare a agriculturii și mediului rural în mărime de 204 000 lei. În acest caz, amortizarea în scopuri fiscale pentru tractorul respectiv urmează a fi

Autoritățile își propun reformarea cadrului de reglementare a activității de întreprinzător, pentru a simplifica la maximum procesul de desfășurare a unei afaceri. În acest sens, vor fi elaborate hărți a obligațiilor și a proceselor stabilite prin cadrul de reglementare pentru 12 sectoare

(Continuare. Partea I/ continuare partea I în nr. 7 (62)) Determinarea și deducerea cheltuielilor pentru reparații Atribuirea cheltuielilor/costurilor ulterioare aferente reparației sau dezvoltării la cheltuieli curente ori la costuri ulterioare care urmează a fi capitalizate se efectuează în conformitate cu SNC sau IFRS (pct. 20 din Regulament). Cheltuielile/costurile ulterioare care, potrivit prevederilor SNC sau IFRS, urmează a fi capitalizate, în scopuri fiscale se vor capitaliza prin majorarea valorii de intrare cu suma cheltuielilor/costurilor ulterioare suportate (pct. 22 din Regulament). Vom prezenta schematic cheltuielile/costurile ulterioare suportate ce urmează a fi deduse sau capitalizate în scopuri fiscale (Figura 2). Situația cea mai complicată pentru contabil apare atunci când acesta urmează să califice care costuri aparțin costurilor de întreținere și asistență tehnică, costurilor cu reparația curentă sau costurilor cu reparația capitală.

Pe parcursul anului 2021 din cauza situației excepționale declarate în legătură cu pandemia COVID-19, o parte din angajații întreprinderii „X” fie s-au aflat în șomaj tehnic, fie au lucrat de la distanță, iar timp de aproximativ 2 luni o parte din mijloacele fixe ale întreprinderii nu a fost folosite în activitatea de întreprinzător a acesteia. În asemenea situație se va calcula sau nu amortizarea în scopuri fiscale aferentă mijloacelor fixe care nu au fost utilizate temporar în activitatea întreprinderii?

Conform prevederilor art.24 alin.(13) din Codul fiscal (CF), deducerea reziduurilor, deşeurilor şi perisabilității naturale se permite în limitele aprobate anual de către conducătorii întreprinderilor. În conformitate cu prevederile Legii privind deşeurile nr.209/2016, deşeu reprezintă orice substanţă sau obiect pe care

În cadrul Programului Start pentru Tineri „Credit cu porțiune de grant”, 50 de proiecte investiționale ale tinerilor antreprenori din țară au fost aprobate de Organizația pentru Dezvoltarea Antreprenoriatului (ODA) pentru a beneficia de finanțare nerambursabilă de până la 265 mii lei per companie.

Agentul economic înregistrat în calitate de plătitor al TVA, pe parcursul activităţii a avut depășirea sumei TVA achitate, provenită din exportul de servicii (servicii scutite de TVA cu drept de deducere). La moment entitatea a stopat activitatea, fiind anulată înregistrarea în calitate de plătitor al TVA. Are dreptul agentul economic,

La virarea la bugetul de stat a defalcărilor pentru finanţarea sistemului de documente normative în construcţii de către contribuabili urmează a fi consultate prevederile Legii nr. 721/1996 (Lege nr. 721/1996) privind calitatea în construcţii.

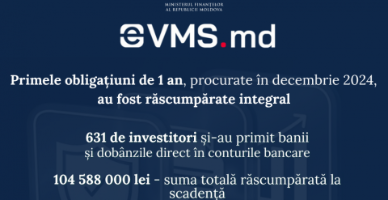

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Pe măsură ce se apropie sfârșitul anului fiscal, contribuabilii urmează să acorde o atenție sporită procesului de închidere a exercițiului financiar și pregătirii raportărilor aferente impozitului pe venit. Această etapă presupune verificarea respectării obligațiilor fiscale, calcularea corectă a impozitului datorat precum și completarea și depunerea declarațiilor anuale.

Entitatea X a livrat și a montat un sistem de irigare entității Y. La momentul facturării, sistemul dat este livrat sub o singură poziție în factura fiscală, dar conform specificației constă din mai multe piese.

Entitățile specializate în creșterea păsărilor, de regulă, dispun de secții proprii de preparare a nutrețurilor, numite în literatura de specialitate „Bucătării furajere”. În cadrul acestei unități structurale se prepară furaje prin condiționarea materiilor prime (cerealierilor și altor componente furajere procurate de la furnizori și/sau obținute din producția proprie – crescute pe teren) pentru nutriția păsărilor în

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.