Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Companiile de asigurări cu activitate de asigurări generale ar putea să nu mai acorde împrumuturi persoanelor terțe, deoarece se consideră că această practică nu este tipică și nu reiese din activitatea acestor companii. Cabinetul de miniștri a oferit aviz pozitiv la proiectul de lege pentru modificarea Legii nr. 407/2006 cu privire la asigurări. Documentul prevede excluderea din art. 28 alin.2 a pct.b1 al Legii nr.407/2006 ce reglementează limitele activităţii asigurătorului (reasigurătorului), fiind vorba despre activitatea de acordare de împrumuturi cu dobândă din mijloacele bănești disponibile și libere de anumite obligații

Întreprinderea de Stat de Alimentație Publică „X” a achiziționat pe parcursul lunii producție agricolă (de exemplu: cartofi) de la o persoană fizică ce desfășoară activitate independentă. Apare oare obligația ca instituția publică să supună impozitării plățile menționate cu 5% potrivit art. 901 alin. (35) din Codul fiscal (CF) sau veniturile menționate se vor impozita conform cap. 102 din CF?

Casa Naţională de Asigurări Sociale reaminteşte că data de 25 ianuarie 2022 reprezintă termenul limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat. În conformitate cu anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale: - Categoriile de angajatori specificaţi la pct. 1.1, 1.2, 1.3, 1.5 din anexa menţionată au obligaţia să prezinte Darea de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă

Deficienţele cadrului de reglementare a domeniului funcționării în condiții de siguranță a obiectelor de producție și a instalațiilor tehnice potențial periculoase vor fi eliminate odată cu punerea în aplicare a prevederilor proiectului de lege, aprobat de Parlament în prima lectură. Acesta stabilește criteriile obiectelor ce cad sub incidența legii, dar și a celor ce nu vor fi reglementate de noile prevederi, definește noțiunile și cadrul normative de activitate a respectivelor întreprinderi. Potrivit autorilor documentului, problemele ce țin de asigurarea securităţii la utilizarea obiectelor industrial periculoase sunt cauzate de lipsa unor racordări la standardele și tendințele internaţionale, iar prevederile proiectului

Din 1 ianuarie anul 2023, veniturile contribuabililor care desfășoară activitate de întreprinzător obținute din tranzacțiile economice cu fondatorii sau alte persoane interdependente efectuate la preț mai mic decât prețul de piață se ajustează în scopuri fiscale la prețul de piață. Aceste completări au fost operate la art. 21 alin. (6) din Codul fiscal (prin Legea nr.

În Monitorul Oficial din 7 septembrie 2018 a fost publicat Ordinul Serviciului Fiscal de Stat cu privire la aprobarea Regulamentului privind modul de anulare a obligațiilor fiscale care cad sub incidența art. 172 alin. (3) din Codul fiscal. Astfel, restanţa pasibilă anulării se determină la situaţia din 31 decembrie a fiecărui an fiscal de gestiune pentru fiecare contribuabil, în cuantum de până la 10 lei în total, înregistrate în sistemele proprii de evidență ale organelor abilitate cu atribuţii de administrare fiscală, menţionate la art. 131 alin. (1) din Codul fiscal, la plăţile reglementate de Codul fiscal.

10.1.25 Este necesară la solicitarea eliberării/ prelungirii patentei de întreptrinzător, în cazul genurilor de activitate reglementate de Legea nr. 231/2010, anexarea documentelor care confirmă că în adresa autorităților administrației publice locale a fost depusă notificarea privind inițierea activității de întreprinzător?

În semestrul I al anului curent Serviciul Fiscal de Stat SFS a depistat și a întocmit procese-verbale de constatare a infracțiunilor în 58 cazuri ce țin de diminuarea impozitelor în sumă totală de circa 103,17 mil. lei și o infracțiune ce se referă la înstrăinarea bunurilor în cazurile nepermise de lege. Potrivit informației publicate de autoritate, evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor1 a fost stabilită în 44 de cazuri, suma diminuărilor depășind 92,48 mil. lei. Totodată, 6 persoane fizice și-au diminuat veniturile2 cu 10,68 mil. lei.

Notă: Pentru o mai bună înțelegere a materialului prezentat în articol, autorii recomandă consultarea articolelor „Implicații fiscale ale statutului de rezident și nerezident al cetățeanului străin la determinarea obligației privind impozitul pe venit”1 și „Determinarea obligațiilor privind impozitul pe venit în cazul desfășurării activității pe teritoriul țării de către o entitate străină”2 ale acelorași autori. Veniturile salariale și alte venituri personale (venituri independente, activități sportive și de agrement, pensii, burse) ale persoanelor fizice nerezidente reprezintă un subiect pe cât de interesant, pe atât de complicat în știința impozitării internaționale. În mare parte, în funcţie de modul de impozitare a acestor venituri într-o țară sau alta, aceasta poate accelera sau diminua mobilizarea forței de muncă internaționale.

Standardul Internațional de Raportare Financiară (IFRS) 17 „Contracte de asigurare” urmează a fi aplicat în Republica Moldova începând cu 1 ianuarie 2024, însă deja de câțiva ani este un subiect de discuție în mediul de afaceri, în cadrul Ministerului Finanțelor, în calitate de organ de reglementare în domeniul contabilității și raportării financiare în sectorul corporativ, dar și pentru Comisia Națională a Pieței Financiare, ca organ de supraveghere a domeniului asigurărilor.

Agentul economic, neplătitor de TVA, în perioadă de 12 luni consecutive, a efectuat livrări de mărfuri în suma ce depășește 1,2 mil. lei, în adresa rezidenților zonelor economice libere. În aceste circumstanțe apare sau nu obligația la entitatea de a se înregistra în calitate de subiect impozabil al TVA? În conformitate cu art.95 alin.(2) lit. a) din Codul fiscal (CF), livrarea mărfurilor, serviciilor efectuată în interiorul zonei economice libere nu constituie obiect impozabil cu TVA.

La data de 25 februarie 2022 în MO Ministerul Finanțelor a publicat Ordinul nr.27 din 21 februarie 2022 cu privire la modificarea Ordinului ministrului finanțelor nr.150 din 05 septembrie 2018, prin care au fost operate unele modificări la formularul „Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18)”. Documentul a fost elaborat în scopul de a aduce în concordanță prevederile formularului menționat cu completările operate la Codul fiscal prin Legea nr.257/2020 cu privire la modificarea unor acte normative, potrivit cărora din 1 ianuarie 2021 veniturile specificate la art.71 lit.n) şi o) ale persoanelor fizice nerezidente urmează a fi supuse impozitării la sursa de plată în modul prevăzut la art.88, fără dreptul la deduceri şi/sau scutiri aferente acestor venituri,

Darea de seamă fiscală unificată (Declaraţie) (Forma UNIF21) – (Declaraţia unificată), aprobată prin Ordinul SFS nr. 370/2020 se prezintă de către întreprinzătorii individuali (întreprinderile individuale), gospodăriile ţărăneşti (de fermier), care nu sunt înregistraţi

Noțiunea de garanție financiară pentru credite stabilită în Legea nr.179/2016 cu privire la întreprinderile mici şi mijlocii va fi ajustată în scopul acordării posibilității implementării unui nou mecanism de garantare a creditelor. Amintim, garanțiile sunt emise de către Fondul de Garantare a Creditelor1 pentru întreprinderile mici și mijlocii gestionat de ODIMM. Astfel, dacă la momentul de față garanția financiară este definită drept angajament în formă scrisă față de o instituție financiară asumat de către o altă instituție care gestionează fonduri de garantare a creditelor, întru asigurarea cu gaj suficient în proporție și în termene stabilite a creditelor/împrumuturilor

Ca urmare a măsurilor de sprijin manifestate de cetățenii Republicii Moldova pentru susținerea refugiaților ucraineni, propunem trecerea în revistă a regimului fiscal aplicat asupra mijloacelor financiare donate de către cetățeni și agenți economici la conturile speciale deschise de Ministerul Finanțelor. Care este regimul fiscal pentru donația mijloacelor bănești în susținerea refugiaților ucraineni de către cetățeni?

Urmează a fi impozitate sau nu îndemnizațiile primite potrivit art. 42 alin. (6) din Legea nr. 158/2008 cu privire la funcția publică și statutul funcționarului public de către funcționari în cazul eliberării acestora din serviciul public? Potrivit art. 42 alin. (6) din Legea nr. 158/2008 (în continuare – Lege) în cazul lichidării autorităţii publice, a reducerii efectivului de personal sau a lichidării funcţiei publice, funcţionarii publici care nu pot fi transferaţi şi/sau angajaţi, sunt eliberaţi din funcţie, beneficiind de plata unei indemnizaţii de şomer în mărime de un salariu mediu lunar şi a unei indemnizaţii de eliberare din serviciu calculate în corespundere cu vechimea în serviciul public după cum urmează:

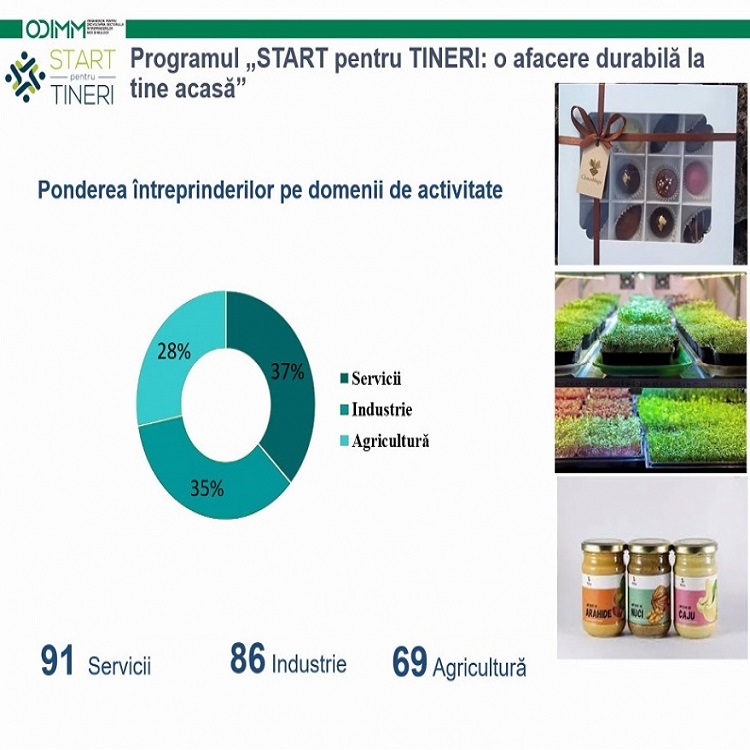

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

In conformitate cu prevederile art.24 alin.(1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător. Potrivit prevederilor alin.(3) al aceluiaşi articol, deducerea cheltuielilor de

Studiu de caz: La o parcare activează patru paznici, cu un program de activitate de 12 ore de muncă, după care li se oferă 24 ore de odihnă. Unul dintre paznici a demisionat și administratorul întreprinderii a propus ca obligațiile acestuia să fie exercitate de 3 paznici care contină să activeze. Care sunt aspectele legale ale cumulării funcției? Conform art. 100 din Codul muncii, durata zilnică normală a timpului de muncă constituie 8 ore. Totodată, durata zilnică maximă a timpului de muncă nu poate depăşi 10 ore în limitele duratei normale a timpului de muncă de 40 de ore pe săptămână.

În conformitate cu prevederile pct. 21 din Instrucțiunea cu privire la modul de completare a formularelor-tip ce atestă rezidența și impozitul pe venit achitat de către nerezidenții Republicii Moldova, aprobată prin Ordinul Ministerului Finanțelor nr.50 din 15 martie 2017, certificatul de rezidență (Forma 1-DTA17) se eliberează pentru fiecare categorie de contribuabili, după cum urmează: 1. Pentru persoanele juridice şi întreprinderile cu statut de persoană fizică, care desfășoară activitate de întreprinzător:

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.