Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Majorările de întârziere (penalitățile) nestinse aferente plasării în libera circulație (import) a hederelor de la poziția tarifară 8433, în perioada 1 ianuarie 2023-27 martie 2024, vor fi anulate. Anularea se va efectua prin derogare de la prevederile

Persoanele care s-au îmbolnăvit de boală actinică sau au devenit persoane cu dizabilități, persoanele care au avut de suferit de pe urma catastrofei de la C.A.E. Cernobîl, precum și colaboratorii subdiviziunilor de risc deosebit, care au devenit persoane cu dizabilități, beneficiază anual de un ajutor material unic pentru

Agenția de Intervenție și Plăți pentru Agricultură informează despre lansarea apelului V de depunere a cererilor de solicitare a subvenției pentru plata directă în sectorul zootehnic. Cererile vor fi depuse în perioada 23 iunie – 8 august 2025.

Serviciul Fiscal de Stat reamintește că, agenții economici sunt obligați în termen de până la data de 01 iulie 2025 să asigure acceptarea plăților fără numerar în lei

SRL este o societate comercială cu personalitate juridică al cărei capital social este divizat în părţi sociale conform actului de constituire şi ale cărei obligaţii sunt garantate cu patrimoniul societăţii. Asociaţii societăţii cu răspundere limitată poartă răspundere pentru obligaţiile

Potrivit art.1251 din Codul civil, prin contractul de locaţiune, o parte (locator) se obligă să dea celeilalte părţi (locatar) un bun determinat individual în folosinţă temporară sau în folosinţă şi posesiune temporară, iar aceasta se obligă să plătească chirie.

Schemă de ajutor de stat regional pentru investiții (Schemă), aprobată prin Hotărârea Guvernului nr. 875 din 23 decembrie 2024, stabilește procedura, modalitatea și condițiile de acordare a ajutorului de stat sub formă de scutire parțială la plata impozitului pe venit și grant întreprinderilor din industria prelucrătoare care realizează investiții în RM în conformitate cu sectoarele prioritare (industria prelucrătoare) enumerate în anexa nr. 1 la hotărârea menționată.

Urmează sau nu entitatea să rețină impozit pe venit la sursa de plată în cazul în care persoana fizică a vândut metal feros? Potrivit art. 90 alin. (1)-(4) din CF impozitul pe venit la sursa de plată se reține, în mod obligatoriu, de către orice:a) persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepția deținătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activități independente conform cap. 102 şi activități în domeniul achizițiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103 din CF;b) nerezident care desfăşoară activitate conform art. 5 pct. 151);c) reprezentanță

Societatea pe acţiuni (în continuare – SA) este societatea comercială al cărei capital social este în întregime divizat în acţiuni şi ale cărei obligaţii sunt garantate cu patrimoniul societăţii. În conformitate cu art. 2 din Legea nr. 1134/1997 privind societățile pe acțiuni (în continuare – Legea nr.1134/1997), capitalul social al societății se constituie din valoarea aporturilor primite în contul achitării acţiunilor, iar art. 38 alin. (2) din lege stabilește mărimea minimă a acestuia care nu poate fi mai mică de 600 000 de lei.

Pentru perioada fiscală a anului 2023 entitatea a ales și a aplicat opțiunea de amânare a achitării impozitului pe venit în conformitate cu art.87 alin.(1/1) Codul fiscal. Totuși, din anumite considerente, în special legate de anumite neclarități, în partea ce ține de aplicabilitatea prevederilor Titlului II în condițiile exercitării dreptului la amânarea impozitului pe venit din activitatea de întreprinzător (anul 2023 fiind

Poate beneficia de restituirea impozitului pe venit reținut în plus din veniturile sub formă de royalty contribuabilul persoană fizică care a împlinit vârsta de 60 de ani?

Reglementarea aspectelor cu privire la obligativitatea aplicării echipamentelor de casă și de control (ECC) la efectuarea decontărilor se regăsește atât în Codul fiscal (CF), cât și în Regulamentul cu privire la exploatarea echipamentelor de casă şi de control pentru efectuarea

Cum se contabilizează la entitate sumele încasate de la clienți prin achitarea cu cardul bancar, reieșind din faptul că se eliberează bonul de casă emis de echipamentul de casă și control?

Casa Națională de Asigurări Sociale informează, că a fost finanțată plata pentru indemnizațiile de maternitate și pentru indemnizațiile de incapacitate temporară de muncă, în valoare totală de 37.3 milioane lei.

Persoana fizică care deține patentă de întreprinzător este concomitent angajată la altă entitate și se află în concediu neplătit (din cont propriu). Se încadrează deținătorul de patentă în categoriile de plătitori prevăzute la pct. 1.1–1.61 din Legea 489/1999 în scopul prelungirii termenului de valabilitate a patentei de întreprinzător?

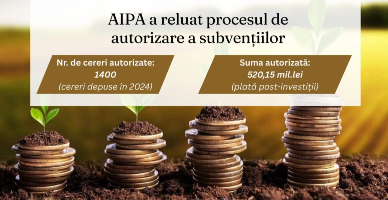

Agenția de Intervenție și Plăți pentru Agricultură a reluat procesul de achitare a subvențiilor odată cu intrarea în vigoare a Legii bugetului de stat pentru anul 2026.

Punctul 5 din Regulamentul cu privire la exploatarea echipamentelor de casă şi de control pentru efectuarea decontărilor în numerar şi/sau prin alt instrument de plată, aprobat prin Hotărârea Guvernului nr. 141/2019 stabilește că dacă în cadrul decontărilor bănești contribuabilul acceptă, în modul stabilit, cardurile de plată în calitate de instrument de plată fără numerar, sau alt mod de plată, decontările respective se efectuează de asemenea prin intermediul mașinilor de casă și de control.

Resursele bugetelor locale, conform prevederilor Legii nr. 397/2003 privind finanțele publice locale, cuprind totalitatea veniturilor și a resurselor de finanțare ale bugetelor respective. Veniturile bugetelor locale se constituie din impozite, taxe, alte venituri prevăzute de legislație și se formează,

Serviciul electronic „Verificarea obligației fiscale pentru persoane fizice” din Cabinetul personal al contribuabilului oferă informaţii cu privire la venitul şi impozitul pe venit reținut la sursa de plată, permite verificarea acestora cu datele indicate de către

Compania X prestează servicii contabile companiei Y, iar compania Y - servicii de marketing companiei X. În aceste condiții, pot entitățile să încheie un contract de barter sau schimb de servicii? Care sunt aspectele fiscale ale astfel de contracte și urmează, la sfârșit de an, a fi ajustat venitul la ambele companii?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.