Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Din 2287 de subiecți ai impunerii cu impozitul de avere, pentru anul 2017 au achitat acest impozit până la data de 31 decembrie a anului trecut 1552 persoane . Suma impozitului achitat este de 28 630,3 mii lei, ceea ce reprezintă 65,8% din suma totală calculată pentru anul 2017.

În veniturile bugetelor satelor (comunelor) și orașelor (municipiilor), cu excepția municipiilor-reședință de raion, ar putea fi incluse defalcările de la impozitul pe venit al persoanelor fizice în mărime de 100% din volumul colectat pe teritoriul unității administrativ-teritoriale respective. În prezent, potrivit art.5 al Legii privind finanțele publice locale, la aceste venituri se atribuie 75% din volumul total colectat al impozitului indicat. În Parlament este înregistrată o inițiativă legislativă ce prevede modificarea Legii privind finanțele publice locale. Documentul are ca scop fortificarea autonomiei financiare a autorităților publice locale prin majorarea veniturilor disponibile ale acestora.

Persoana fizică – cetățeanul RM a primit dividende de la o companie din România pe parcursul anului 2019. Dat fiind faptul că contribuabilul a dorit să-și onoreze obligațiunile în țara sa de rezidență, acesta a prezentat un document ce certifică că este rezidentul RM și, respectiv, aceste plăți nu au fost supuse impozitării la sursa de plată în România. Care este corectitudinea supunerii impozitării acestui venit, luând în considerație că între Guvernele Moldovei și României este încheiat un acord privind evitarea dublei impuneri și prevenirea evaziunii fiscale cu privire la impozitele pe venit și pe capital? La ce cotă — 6%, 10% sau 12% — urmează a fi supus impozitării venitul menționat?

Curtea de Conturi a identificat că prima de performanță în cadrul Băncii Naționale a Moldovei se acordă în lipsa unor reglementări exhaustive privind modalitatea de determinare a cuantumului acesteia în raport cu indicatorii de evaluare a performanțelor. În Monitorul Oficial din 29 noiembrie curent a fost publicată Hotărârea Curții de Conturi nr. 62 din 5 noiembrie 2019 cu privire la Raportul auditului privind conformitatea devizelor de cheltuieli și alocațiilor pentru investiții ale Băncii Naționale a Moldovei pe anii 2015-2018.

Conform art. 18 lit. d) din Codul fiscal, veniturile din chirie (arendă) sunt surse de venit impozabile și se includ în venitul brut. Astfel, persoana fizică care obține venit de la transmiterea în locațiune a unui bun mobil în folosul altei personae fizice, urmează să supună impozitării venitul obținut conform cotei stabilite la art. 15 lit.a) din Codul fiscal.

În decursul anului 2019, numărul documentelor fiscale prezentate Serviciului Fiscal de Stat (SFS) de către persoanele fizice prin intermediul sistemului informațional Declarația electronică a crescut față de anul 2018 mai mult de două ori și a constituit circa 37,2 mii. Datele statistice ale Centrului de Tehnologii Informaționale în Finanțe (CTIF), administrator tehnico-tehnologic al sistemului informațional al SFS, mai arată că, în anul trecut, numărul documentelor fiscale prezentate SFS prin sistemul Declarația electronică de către persoanele juridice a sporit față de anul 2018 cu 9,6 % și a depășit cifra de 1,692 mil.

Prevederile ce țin de limitarea dreptului de utilizare a scutirii personale de către persoanele fizice care obțin venit în sumă mai mare decât plafonul stabilit (360 000 lei) prin Legea nr.122 (în vigoare din 1 ianuarie 2020), prin care au fost operate modificări și completări inclusiv în Codul fiscal, vor fi incluse în Regulamentul cu privire la determinarea obligațiilor fiscale aferente impozitului pe venitul persoanelor fizice rezidente cetățeni ai Republicii Moldova (în continuare – Regulament). Proiectul hotărârii de Guvern a fost elaborat de Ministerul Finanțelor și este înaintat spre examinare în ședința secretarilor de stat preconizată pentru 28 noiembrie 2019.

În conformitate cu prevederile art. 21 alin. (4) din Codul fiscal, persoana care face o donație sub formă de mijloace bănești (cu excepția donațiilor făcute în scopuri filantropice și de sponsorizare indicate la art. 36 alin. (2)) se consideră drept persoană care a obținut venit în mărimea sumei mijloacelor bănești donate.

Serviciul Fiscal de Stat informează că termenul-limită de achitare a impozitului pe venit în rate pentru trimestrul III al anului 2019 expiră pe data de 25 septembrie (art. 84 din Codul fiscal). Astfel, agenții economici care aplică regimul general de impunere (12% din venitul impozabil) sunt obligați să achite până la această dată 1/4 din: a) suma calculată drept impozit ce urmează a fi plătit pentru anul 2019, conform Titlului II din Codul fiscal sau b) impozitul ce urma să fie plătit, conform Titlului II din Codul fiscal, pentru anul precedent.

Prin contractul de locaţiune, o parte (locator) se obligă să dea celeilalte părţi (locatar) un bun determinat individual în folosinţă temporară sau în folosinţă şi posesiune temporară, iar aceasta se obligă să plătească chirie. Art. 901 alin. (34) din CF stabilește că subiecţii impunerii – persoane fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum și altor persoane decât cele specificate la art.90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) proprietate imobiliară, achită impozit în mărime de 7% din valoarea contractului și sunt obligate, în termen de 3 zile de la data încheierii contractului, să înregistreze contractul încheiat la subdiviziunea Serviciului Fiscal de Stat în a cărei rază sunt deservite.

În conformitate cu art.92 alin.(3) din Codul fiscal, persoanele care sînt obligate să reţină impozitul în conformitate cu art.6918 şi art.88–91, cu excepţia impozitului reţinut pentru câştigurile de la loterii şi/sau pariuri sportive în partea în care valoarea câştigurilor nu depăşeşte scutirea personală stabilită la art.33 alin.(1), vor prezenta Serviciului Fiscal de Stat, pînă la data de 25 a lunii următoare încheierii anului fiscal, o dare de seamă (Forma IALS18), în care vor indica numele şi prenumele (denumirea), adresa şi codul fiscal al persoanei fizice sau juridice în folosul căreia au fost efectuate plăţile, precum şi suma totală a plăţii şi a impozitului pe venit reţinut.

Permiterea spre deducere a datoriilor în valoare de până la 1000 lei al căror termen de prescripție a expirat, deducerea cheltuielilor suportate de angajator pentru orice plăți efectuate în folosul angajatului, extinderea, cu un an, a scutirii de impozitul pe venit a dobânzilor bancare a persoanelor fizice, aplicarea taxării inverse pentru livrările de bunuri, implementarea declarației pe termen lung a furnizorului și alte măsuri noi de ordin fiscal vor fi implementate în anul curent.

Pe parcursul anului 2019, clienții Orange au aplicat 1.761.563 de semnături mobile, ceea ce constituie o creştere de aproximativ 22% faţă de anul precedent. Potrivit datelor companiei, persoanele juridice au aplicat Semnătura Mobilă Orange cel mai mult pentru raportarea electronică către Serviciul Fiscal de Stat – peste 52% din numărul total de semnături. Iar persoanele fizice au preferat să aplice Semnătura Mobilă Orange pentru a depune Declaraţia privind impozitul pe venit.

În Monitorul Oficial din 10 ianuarie curent a fost publicată Hotărârea nr. 10 din 3 ianuarie 2020 cu privire la modificarea unor hotărâri ale Guvernului ce actualizează și Lista proiectelor de asistență tehnică în derulare care cad sub incidența tratatelor internaționale pentru aplicarea scutirilor la impozitul pe venit, accize, taxe vamale, taxe pentru efectuarea procedurilor vamale, taxe pentru mărfurile care, în procesul utilizării cauzează poluarea mediului, precum și aplicarea scutirii de TVA cu drept de deducere pentru mărfurile și serviciile destinate acestora. Astfel, Lista este extinsă cu încă partu proiecte noi:

Comunitatea religioasă a obţinut autorizaţie de construcţie în vederea inițierii procesului de construcţie a unui centru de cultură de învăţămînt destinat riturilor de cult pe terenul aflat în proprietate.

În conformitate cu prevederile art. 513 din Codul fiscal, instituţiile de învăţământ publice, prin derogare de la art. 51, şi instituţiile de învăţământ private se scutesc de impozitul pe venitul obţinut din desfăşurarea nemijlocită a procesului de învăţămînt conform Codului educaţiei. Potrivit prevederilor art. 15 alin. (1) din Codul educației nr. 152 din 17 iulie 2014, tipurile instituţiilor de învăţământ în conformitate cu structura învăţământului sunt:

Cum urmează o persoana fizică să determine baza valorică a activului de capital construit cu forțele proprii? Care sunt documentele ce confirmă cheltuielile suportate la crearea acestuia? Ce valoare urmează contribuabilul să indice la poziția K5 din Declaraţia persoanei fizice cu privire la impozitul pe venit (formularul CET15)? În conformitate cu prevederile art. 42 alin. (1) din CF, bază valorică a activelor de capital se confirmă documentar conform modului stabilit de MF şi constituie:

Concursurile comerciale și investiționale reprezintă una dintre modalitățile de atragere a investițiilor private în societățile comerciale cu capital public sau public-privat. Astfel, prin concurs comercial sau investiţional pot fi privatizate pachete de acţiuni sau părţi sociale care constituie mai mult de 50% din capitalul social al societăţii comerciale cu capital public sau public-privat, precum și complexe de bunuri imobile. Legea nr. 121/2007 privind administrarea și deetatizarea proprietății publice (Legea nr. 121/2007) definește concursul comercial drept concurs a cărui condiţie de bază este preţul maxim propus pentru bunul expus la vânzare, iar concursul investițional - concursul la care cumpărătorul, pe lângă preţul maxim propus pentru bunul expus la vânzare, își asumă obligaţii investiţionale, în mare parte capitale.

Subiecti ai impunerii cu impozit pe avere

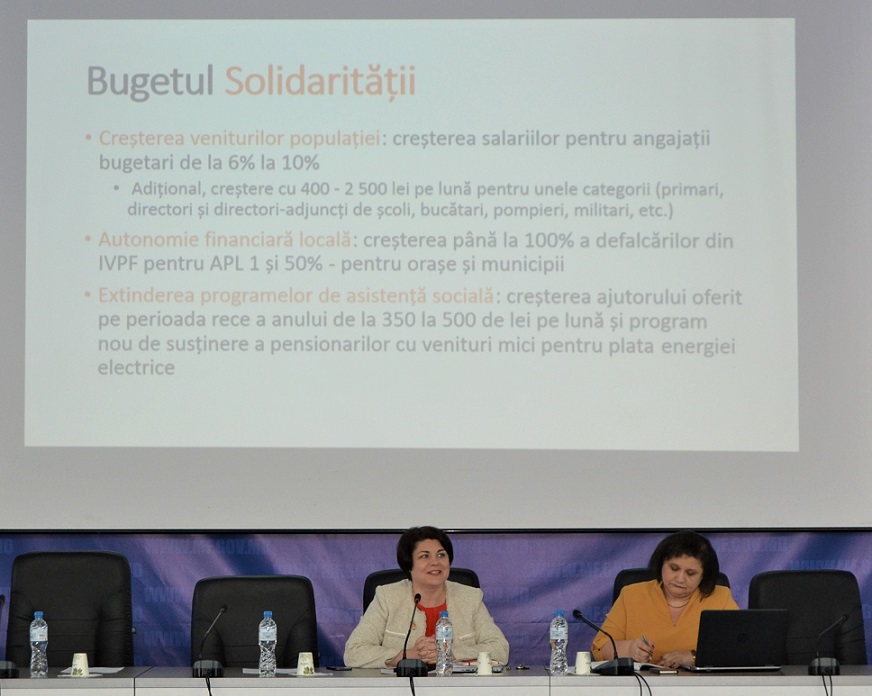

Creșterea salariilor pentru angajații din sectorul bugetar este o prioritate a actualului Guvern. O declarație în acest sens a făcut astăzi ministrul Finanțelor, Natalia Gavrilița, în cadrul unei ședințe cu șefii Direcțiilor Finanțe din administrația publică locală. „Bugetul pentru anul 2020 va fi un buget al solidarității. Asta înseamnă creșteri salariale pentru majoritatea angajaților bugetari, dar și prestații sociale mai mari pentru persoanele cu cele mai mici venituri. Creșterea veniturilor populației este o prioritate a Guvernului și, atâta timp cât vom avea o creștere a productivității și respectiv a veniturilor la buget, suntem deciși să continuăm creșterea salariilor”, a declarat Natalia Gavrilița.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.