Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În contextul clarificării unor aspecte procedurale specifice evidenței răspunderii materiale a persoanelor vinovate de pierderi și lipsuri, urmează examinarea circumstanțelor legale și faptice referitor la condițiile de depistare a lipsurilor/pierderilor materiale, identificarea persoanelor vinovate, determinarea mărimii prejudiciului cauzat și modul de compensare.

Aplicarea Planului de remediere în procedura contravențională reprezintă un beneficiu pentru persoana vizată, întrucât în acest caz acesteia nu i se va aplica o sancțiune contravențională, dar i se va acorda un termen pentru remedierea încălcării. Planul de remediere reprezintă o anexă la procesul-verbal cu privire la contravenție, în care agentul constatator stabilește,

Se permite ca entitatea prestatoare de servicii auto să procure o piesă auto de la un furnizor, ce urmează a fi utilizată la reparația automobilului unui SRL fără să adauge un adaos comercial la piesă? La completarea facturii fiscale se notează ”servicii de reparație auto” pe o poziție în cazul în care piesa se vinde cu același preț cu care a fost procurată dar pe altă poziție sau se include în costul serviciului, completând în factura fiscala doar o singură poziție ”servicii de reparație auto”? În conformitate cu art.20 alin.(6) din Legea cu privire la comerțul interior nr.231/2010, produsele şi serviciile se comercializează pe teritoriul Republicii Moldova la preţuri libere de vânzare, cu excepţia preţurilor/tarifelor reglementate de către stat.

În conformitate cu art.2 pct.21) din Legea nr.213/2024 privind controlul comerțului cu mărfuri strategice (Legea nr.213/2024), mărfuri strategice sunt:

Care sunt aspectele contabile, fiscale și vamale, la primirea de către o întreprindere de stat (municipală) neplătitoare de TVA, cu titlul gratuit, a unui activ nematerial de la persoana juridică nerezident (un soft - program informațional), ce va fi instalat la distantă ( prin internet)?

Subiecții impunerii cu impozitul pe bunurile imobiliare/impozitul funciar sunt stabiliți în art. 277 alin. (1) din Codul fiscal (CF), iar obiectele impunerii cu acestea - în art. 278 alin. (1) din CF. Impozitarea bunurilor imobiliare și terenurilor este reglementată de prevederile:

În conformitate cu prevederile art.11 alin.(1) din Legea privind plata pentru poluarea mediului nr.1540-XIII din 25.02.1998, subiecții taxei pentru mărfurile care, în procesul utilizării, cauzează poluarea mediului sînt persoanele juridice, indiferent de tipul de proprietate şi forma juridică de organizare, şi persoanele fizice care desfășoară activitate de întreprinzător, sub orice formă stabilită de legislație, şi care:

Actul normativ de bază care stabilește modul de contabilizare a activelor biologice, a produselor agricole și costurilor aferente activelor biologice şi produselor agricole este Standardul Naţional de Contabilitate „Particularităţile contabilităţii în agricultură”. Totodată, calcularea costurilor în scopuri manageriale interne, inclusiv la întreprinderile agricole, nu este reglementată la fel ca și în scopurile contabilității financiare (menite să asigure comparabilitatea relativă a datelor furnizate utilizatorilor externi de informații). În articolul „Aplicarea variantei dezvoltate și simplificate a metodei „direct-costing” la determinarea venitului marginal pe produse, sectoare și subsectoare agricole”,

Potrivit art.124 alin. (16) din Codul fiscal, alcoolul etilic nedenaturat de la poziţia tarifară 220710000, destinat utilizării în industria de parfumerie şi cosmetică, este scutit de plata accizelor în limita volumului stabilit de ministerul de ramură, coordonat cu Serviciul Fiscal de Stat şi Serviciul Vamal, în vederea realizării programului de activitate al industriei de parfumerie şi cosmetică pe anul respectiv.

Dacă e să ne referim la declarația EMPOLDEP19, atenționăm asupra faptului că aceasta se referă la:

În luna mai 2021, producția industrială (serie brută) s-a majorat față de luna corespunzătoare a anului precedent cu 11,6% pe fundalul reducerii indicatorului în cauză în luna mai 2020 față de aceeași lună din anul 2019 cu 12,9%. Conform datelor Biroului Național de Statistică (BNS), majorarea volumului producției în luna mai curent față de luna mai 2020 a fost influențată de creșterile în industria extractivă cu 17,6%, în industria prelucrătoare – cu 11,4% și la producția și furnizarea de energie electrică și termică, gaze, apă caldă și aer condiționat – cu 12,3%, generând creșterea producției per total industrie cu, 0,5%, 10,1% și 1,0% respectiv.

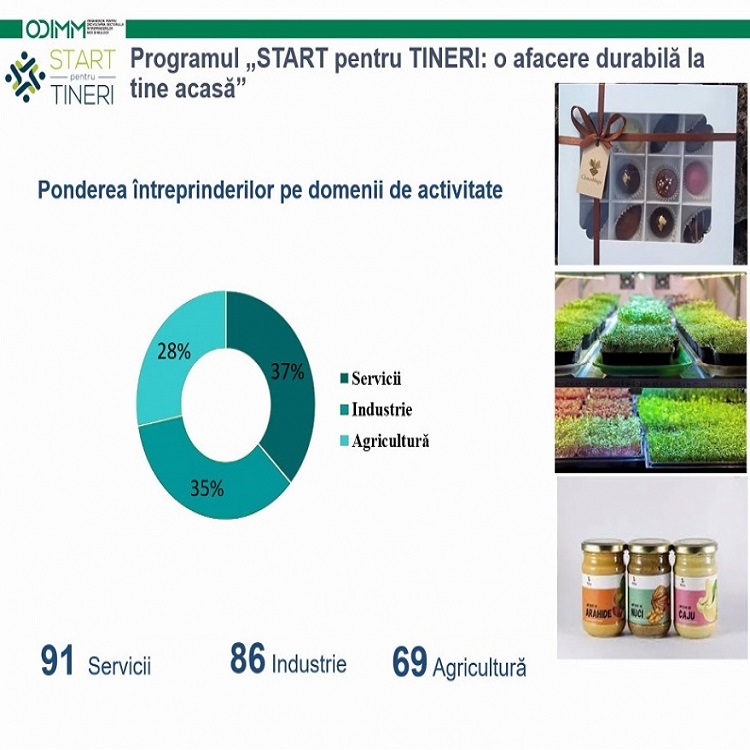

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

Potrivit art.4 din Legea nr.1054-XIV din 16 iunie 2000 pentru punerea în aplicare a titlului IV din Codul fiscal, se scutesc de accize distilatele obținute pe bază de vin produse în Republica Moldova la scoaterea din antrepozitul fiscal pentru utilizare în calitate de materie primă la producerea altor

În primele patru luni ale anului curent producția industrială (serie brută) s-a majorat cu 11,9% comparativ cu perioada similară din anul precedent, iar producția industrială serie ajustată, în funcție de numărul de zile lucrătoare și de sezonalitate, a crescut cu 7,7%, anunță Biroul Național de Statistică. Astfel, doar în luna aprilie curent comparativ cu aceeași lună a anului 2020 industria alimentară în ansamblu a înregistrat o creștere a producției industriale cu 2,1%, ceea ce a generat creșterea indicelui general per total în industrie cu 0,6%.

Potrivit art.1251 din Codul civil, prin contractul de locaţiune, o parte (locator) se obligă să dea celeilalte părţi (locatar) un bun determinat individual în folosinţă temporară sau în folosinţă şi posesiune temporară, iar aceasta se obligă să plătească chirie.

Începând cu perioada de gestiune 2020, entitățile-mamă ale grupurilor mari de entități, precum și ale celor mici și mijlocii în cazul în care una dintre entitățile afiliate este entitate de interes public, în conformitate cu prevederile stipulate în art. 27 din Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017) și pct. 12 din Standardul Național de Contabilitate (SNC) „Prezentarea situațiilor financiare consolidate” (Ordinul Ministrului Finanțelor nr. 93/2019 cu modificările ulterioare) sunt obligate să întocmească și să prezinte bilanțul consolidat, situația consolidată de profit și pierdere și nota explicativă la situațiile financiare consolidate.

Taxa de aplicare a simbolicii locale se calculează de către subiecții impunerii, prin înmulţirea venitului din vânzări ale produselor fabricate cărora li se aplică simbolica locală cu cota taxei stabilită de către autoritatea administraţiei publice locale (consiliul local) (art. 293 alin. (1) din Codul fiscal). [Modificare operată în Baza generalizată a practicii fiscale în conformitate cu prevederile Hotărârii Curții Constituționale nr. 27 din 14.09.2021, în vigoare din 14.09.2021].

(Continuare. Partea I în nr. 4 (59), 2020) Avizul de evaluare în vamă nr. 4.8: Redevenţe și drepturi de licenţă conform art. 8 paragraful 1 lit. c) din Acord 1. Importatorul „I” încheie un contract de licenţă/ redevență cu deţinătorul licenţei „L” stabilit în ţara „X”, conform căruia „I” este de acord sa îi plătească lui „L” o redevență forfetară pentru fiecare pereche de încălţăminte importată în ţara de import și care are marca de fabrică a lui „L”. Titularul licenţei „L” pune la dispoziţie lucrările de artă și design legate de marcă. Importatorul „I” încheie un alt contract de vânzare cu producătorul „M” din ţara „X” pentru cumpărarea încălțămintei produse de „M” sub marca lui „L”, pe baza lucrărilor de artă și design realizate de „L” și furnizate de „I”. Producătorul „M” nu a încheiat un contract de licenţă cu „L”. Contractul de vânzare dintre „M”și „I” nu prevede plata unei redevenţe. Între producător, importator și titularul licenţei nu există nicio legătură.

Acordarea scutirilor de TVA fără drept de deducere aferente importului de materii prime, materiale și ambalaje de către producătorii autohtoni de medicamente va avea loc în baza autorizației de import eliberate de către Agenția Medicamentelor și Dispozitivelor Medicale, fără aplicarea unei liste suplimentare aprobate la nivel de hotărâre de Guvern. Potrivit proiectului de lege pentru modificarea unor acte normative, modificările propuse în Codul fiscal, Legea nr.1380/1997 cu privire la tariful vamal și Legea nr.1456/1993 cu privire la activitatea farmaceutică au drept scop eliminarea impedimentelor la importul mărfurilor enumerate supra, ceea ce va simplifica și va facilita importul acestora.

În baza analizei riscurilor de neconformare fiscală, comerțul cu amănuntul, cu ridicata, dar și cel electronic; serviciile de înfrumusețare/îngrijire și sănătate; serviciile imobiliare; industria extractivă; fabricarea mobilei; activitatea de transport, întreținerea și repararea autovehiculelor, precum și agricultura rămân genurile de activitate monitorizate de autoritatea fiscală în scopul majorării nivelului de conformare a contribuabililor la declararea şi plata obligațiilor fiscale. Rezultatele monitorizării contribuabililor prin prisma Programului de conformare a contribuabililor pentru trimestrul III al anului 2021 este publicat de Serviciul Fiscal de Stat.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.