Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Persoana fizica rezidentă a obţinut pe parcursul anului venituri specificate în art.901 alin.(3). Unde se indica aceste venituri în CET15 pentru anul 2017?

Casa Naţională de Asigurări Sociale a Republicii Moldova comunică, că în luna ianuarie a anului 2018 în bugetul asigurărilor sociale de stat au fost acumulate venituri în sumă de 1753,3 mil. lei, ce reprezintă 9,1% din suma anuală aprobată de 19312,5 mil. lei. Contribuţii de asigurări sociale de stat obligatorii au fost acumulate în sumă de 964,1 mil. lei, sau 7,7% din suma anuală aprobată de 12546,0 mil. lei. Faţă de indicatorul respectiv, realizat în perioada similară a anului 2017, suma acestor contribuţii a înregistrat o creştere cu 192,6 mil. lei sau cu 25,0%.

Conform modificărilor operate în Legea nr. 289/2004 privind indemnizaţiile pentru incapacitate temporară de muncă şi alte prestaţii de asigurări sociale, la stabilirea indemnizaţiei de incapacitate temporară de muncă din mijloacele angajatorului se ia în calcul salariul mediu al angajatului. Este necesar de limitat acest salariu după cum este scris în art. 7 alin (3) din Lege sau de inclus în mărime integrală? Odată cu intrarea în vigoare a modificărilor operate în Legea nr. 289/2004 privind indemnizaţiile pentru incapacitate temporară de muncă şi alte prestaţii de asigurări sociale (în continuare – Legea nr. 289/2004), a fost modificat principiul de calcul a indemnizaţiei de incapacitate temporară de muncă (în continuare – indemnizaţie) din contul angajatorului.

În conformitate cu prevederile art. 901 alin.(3) din Codul fiscal

Potrivit art.22, alin.(1) din Legea nr. 1353/2000 privind gospodăriile țărănești (de fermier), relaţiile de muncă din cadrul gospodăriei ţărăneşti (de fermier) sînt reglementate de Codul muncii şi de contractele individuale de muncă. În cazul în care membrii familiei nu sunt înregistrați ca fiind membri ai gospodăriei țărănești (de fermier), dar participă la lucrările de câmp, fondatorul/conducătorul gospodăriei țărănești (de fermier) are dreptul de a îi angaja în câmpul muncii prin contract individual de muncă, sau în calitate de zilieri.

Modul de determinare a creșterii și pierderilor de capital se reglementează de cap. 5 „Creșterea și pierderile de capital” din Titlul II al Codului fiscal (CF) și Hotărârea Guvernului cu privire la determinarea obligaţiilor fiscale aferente impozitului pe venit nr.693 din 11.07.2018 (HG nr.693/2018). Potrivit art. 18 lit. e) din CF, creșterea de capital definită la art. 40 alin. (7) reprezintă sursă de venit impozabilă care se include în venitul brut.

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat, publicat de CNAS, în patru luni ale anului 2018 în BASS au fost acumulatevenituri în sumă de 6599,9 mil. lei, ceea ce reprezintă o executare a prevederilor anuale (19312,5 mil. lei) la nivel de 34,2%. Contribuţii de asigurări sociale de stat obligatorii s-au acumulat în sumă de 3976,8 mil. lei sau 31,7% comparativ cu suma anuală aprobată de 12546,0 mil. lei. Faţă de indicatorul respectiv, realizat în perioada similară a anului 2017, suma contribuţiilor de asigurări sociale de stat acumulate în perioada raportată a înregistrat o creştere cu 475,6 mil. lei sau cu 13,6%.

Bugetul de stat pentru anul 2017 a fost executat la partea de venituri în sumă de 33 947,4 mil. lei, cu 169,1 mil. lei sau 0,5% mai mult față de nivelul precizat. La partea de cheltuieli, bugetul de stat a fost executat în sumă de 35 479,1 mil. lei, cu 2 323,4 mil. lei sau cu 6,1% peste suma precizată inițial. Soldul bugetar a fost executat în sumă de 1 531,7 mil. lei, cu 2 492,5 mil. lei (61,9%) sub nivelul prevederilor precizate. Din suma totală a deficitului, proiectelor finanțate din surse externe le revine 919,8 mil. lei sau 60,0%.

Conform art.95 alin.(2) lit.b) din Codul fiscal, venitul sub formă de dobîndă obținut de către locator în baza unui contract de leasing, nu constituie obiect impozabil cu TVA. Potrivit art.1314 alin.(1) din Codul civil, prin contractul de leasing, o parte (locator) se obligă să asigure celeilalte părţi (locatar), în decursul unui termen convenit care depăşeşte 1 an (termenul de leasing), posesia şi folosinţa unui bun cumpărat de locator, precum şi să acorde locatarului opţiunea de a dobîndi în proprietate bunul, de a prelungi termenul de leasing ori de a restitui bunul la expirarea termenului de leasing, iar locatarul se obligă să efectueze plăţile periodice convenite (rate de leasing).

Cabinetul avocatului închiriază de la persoana juridica un spațiu comercial si dă în sublocațiune, cu acordul Locatorului principal, o parte din spațiul închiriat, la același cost şi condiții care sunt indicate în contractul de bază (nu înregistrează sumele pentru sublocațiune nici la clasa de cheltuieli, nici la clasa de venituri în partea ce ţine de spațiul dat în sublocațiune, pentru evidenta serviciilor de sublocațiune folosindu-se contul 836 — costuri refacturate), la doi sublocatari — unui administrator autorizat şi organizației necomerciale.

Astăzi, 30 noiembrie 2018, în MO sunt publicate modificările și completările la Codul fiscal, aprobate de Parlament pe data de 1 noiembrie curent. În această informație comunicăm termenii de punere în aplicare a modificărilor, prin derogare de la prevederile Codului fiscal și Legii nr.100 cu privire la actele normative (data punerii în aplicare a acestora). Astfel, din 1 noiembrie sunt aplicate modificările art. 103 al.1 p.18, care prevede energia electrică importată şi livrată către operatorul reţelei de transport şi de sistem, operatorii reţelelor de distribuţie şi furnizorii energiei electrice și energia electrică importată de operatorul reţelei de transport şi de sistem, de operatorii reţelelor de distribuţie şi furnizorii energiei electrice, cu excepţia serviciilor de transport şi de distribuţie a energiei electrice.

Salariatul entității beneficiază de la începutul anului curent de scutirea sa personală. În urma unui accident, din anul precedent tatăl angajatului a căpătat o dizabilitate accentuată. În urma dezabilității obținute acesta primește alocații sociale în mărime de 2 500 de lei, dar oricum se află la întreținerea fiului.

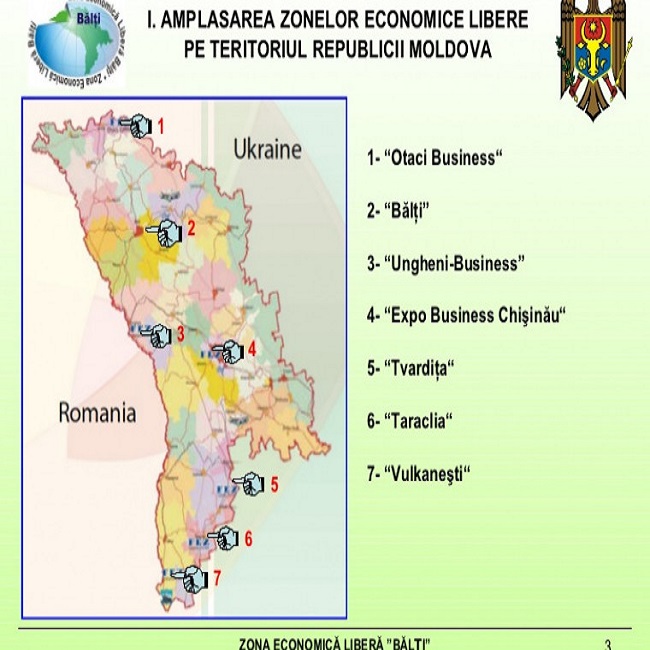

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Conform prevederilor art. 20 lit. i) din Codul fiscal, patrimoniul primit de către persoanele fizice ale Republicii Moldova cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art.901 alin.(31) din Codul fiscal, reprezintă sursă de venit neimpozabilă.

Conform prevederilor art. 20 lit. i) din Codul fiscal, patrimoniul primit de către persoanele fizice ale Republicii Moldova cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art.901 alin.(31) din Codul fiscal, reprezintă sursă de venit neimpozabilă.

Conform modului de executare a inspecției tehnice periodice și completarea rezultatelor, stabilit prin HG nr. 1047 din 08.11.99, înainte de efectuarea inspecției tehnice periodice obligatorii, posesorii de autovehicule sunt obligați să prezinte expertului:

Guvernul a avizat negativ la un proiect de lege, înaintat repetat de un grup de deputați, prin care se propune ca impozitul pe venitul persoanelor fizice se fie virat în conformitate cu domiciliul sau viza de reședința a acestora. Proiectul vizează completarea art. 6 alin. (10) din Codul fiscal. Autorii proiectului constată faptul că în prezent, datorită migrației interne a forței de muncă, multe persoane, având viza de reședință în unele localități, sunt angajate în altele (în special în orașele mari, cum ar fi municipiile Bălți și Chișinău).

Începând cu perioada luna iunie 2020, indicatorul rândului 4.2 din Forma IPC18 se completează cu sumele plătite în perioada de gestiune a indemnizațiilor de incapacitate temporară de muncă calculate şi declarate în perioadele de până în luna iunie 2020 şi după această perioadă, în cazul concediilor medicale acordate până la 31 mai 2020 inclusiv, care continuă şi după această dată. Ministerul Finanțelor a aprobat modificări și completări în Ordinul nr.126 din 4 octombrie 2017, prin care a fost aprobat formularului tipizat (Forma IPC18) şi Instrucţiunea cu privire la modul de completare a acestuia. Acțiunea a fost necesară pentru ajustarea reflectării informației cu prevederile Legii nr.60 privind instituirea unor măsuri de susținere a activității de întreprinzător şi modificarea unor acte normative. Ordinul nr.77 din 17 iunie 2020 a fost publicat în MO din 20 iunie curent.

În perioada stării de urgență anunțată în condițiile pandemiei provocate de răspândirea coronavirusului COVID-19, mai multe entități au manifestat dorința de a oferi suport, în special instituțiilor medico-sanitare, dar și cetățenilor aflați în situație financiară mai gravă. În prezentul articol ne propunem să analizăm impactul fiscal atât pentru donatori, cât și pentru beneficiari, în contextul legislației în vigoare.

În Monitorul Oficial din 5 iunie curent a fost publicat Ordinul privind aprobarea Normelor metodologice cu privire la elaborarea și aprobarea devizului de venituri şi cheltuieli (business-plan) şi gestionarea mijloacelor de către instituţiile medico-sanitare încadrate în sistemul asigurării obligatorii de asistenţă medicală, financiare provenite din fondurile asigurării obligatorii de asistenţă medicală (FAOAM). Normele metodologice sunt elaborate în scopul stabilirii unor principii generale unice de planificare și gestionare a mijloacelor financiare, sporirii nivelului de transparenţă şi corectitudine ce ţin de planificarea și utilizarea mijloacelor financiare, eficientizarea activităților de evaluare asupra utilizării acestora.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.