Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

O entitate rezidentă a Republicii Moldova a procurat de la o entitate din străinătate mărfuri, pe care intenționează să le înstrăineze unui alt nerezident, fără ca acestea să fie introduse pe teritoriul RM. Survine, în acest caz, obligația de aplicare a TVA, în condițiile în care rezidentul RM nu are înregistrată în statul străin, în care se află mărfurile la momentul livrării, reprezentanță permanentă, sucursală sau sediu permanent?

Reglementările fiscale aferente TVA în cazul serviciilor prestate prin intermediul reţelelor electronice de către nerezidenți pentru cetățenii RM reprezintă un aspect relativ nou pentru țara noastră. În conformitate cu prevederile art.58 paragraf (1) lit.c) din Directiva 2006/112/CE a Consiliului din 28 noiembrie 2006 privind sistemul comun al taxei pe valoarea adăugată (în redacția actualizărilor din 15.07.2021), locul prestării serviciilor prestate pe cale electronică, precum cele prevăzute în anexa II, către o persoană neimpozabilă este locul unde respectiva persoană este stabilită, își are domiciliul stabil sau reședinţa obișnuită.

Agentul economic - neplătitor de TVA efectuează doar livrări scutite de TVA fără drept de deducere. Pentru perioada fiscală 2023 a aplicat regimul de impozitare conform cap. 71 al Titlului II din CF, dar la situația din 31 octombrie 2023 constată că atinge plafonul de 1 300 000 lei, venit obţinut din livrări scutite de TVA fără drept de deducere.

Este obligat liceul să elibereze facturi fiscale persoanelor fizice și dacă da, care ar fi modalitate de facturare?

Hotărârea Guvernului nr. 496 din 6 august 2025 cu privire la modificarea unor hotărâri ale Guvernului (ce vizează aspecte fiscale și vamale), publicată joi, 14 august curent în Monitorul Oficial, vine cu un șir de modificări la Regulamentul privind restituirea TVA.

Cum ar trebui determinat corect destinatarul facturii fiscale în cazul în care o entitate publică (neplătitoare de TVA) din Republica Moldova prestează servicii altei entități publice, iar plata este efectuată de o organizație internațională în baza unui acord?

Modificările la Codul fiscal, în temeiul cărora în Moldova va fi introdus mecanismului taxării inverse cu TVA pentru operațiunile de procurare, inclusiv din afara RM, și livrarea energiei electrice și a gazelor naturale către comercianți, precum și pentru prestările de servicii constând în rezervare de capacitate de producere a energiei electrice și pentru serviciile legate de acordarea accesului la orice tip de rețea de energie electrică și de gaze naturale, cu scopul de a simplifica procedurile de declarare și plată a TVA, vor intra în vigoare din 1 ianuarie anul 2026.

Cadrul normativ de reglementare a procesului de elaborare și aprobare de către autoritățile administrației publice locale (AAPL) a deciziilor privind stabilirea și aplicarea impozitelor și taxelor locale pe teritoriul administrat este constituit din:

Conform prevederilor art.24 alin.(13) din Codul fiscal (CF), deducerea reziduurilor, deşeurilor şi perisabilității naturale se permite în limitele aprobate anual de către conducătorii întreprinderilor. În conformitate cu prevederile Legii privind deşeurile nr.209/2016, deşeu reprezintă orice substanţă sau obiect pe care

Parlamentul a votat în prima lectură proiectul modificărilor la Codul fiscal, ce prevede introducerea în Moldova mecanismului de taxare inversă cu TVA pentru operațiunile de procurare, inclusiv din afara RM, și livrarea energiei electrice și a gazelor naturale către comercianți, precum și pentru prestările de servicii constând în rezervare de capacitate de producere a energiei electrice și pentru serviciile legate de acordarea accesului la orice tip de rețea de energie electrică și de gaze naturale, cu scopul de a simplifica procedurile de declarare și plată a TVA.

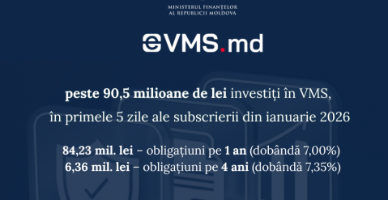

În primele cinci zile ale perioadei de subscriere, desfășurate în intervalul 12–21 ianuarie 2026, emisiunea de valori mobiliare de stat realizată prin platforma eVMS.md a înregistrat investiții totale în valoare de 90 597 200 lei.

În Moldova, comerțul cu amănuntul desfășurat la marginea drumului public este destul de răspândit, în special în perioada primăvară-toamnă, când pe piață apar produse agroalimentare, precum căpșuni, cireșe, pepeni verzi, mere, cartofi etc. În acest sens, producătorii/comercianții de fructe și legume sunt în căutarea unor căi suplimentare de realizare a stocului de produse, o soluție în acest

Care este modul de calculare a taxei pentru unitățile comerciale și/sau de prestări servicii pentru perioada anului 2025 în mun. Chișinău, ținând cont că, în anul curent, au fost în vigoare două decizii cu privire la aprobarea și punerea în aplicare a taxelor locale?

Achitarea obligațiilor fiscale se efectuează în monedă națională prin utilizarea instrumentelor de plată electronice fără numerar sau prin intermediul băncilor (sucursalelor sau filialelor acestora) cu plata în numerar. Achitarea impozitului în mărime de 7% din valoarea lunară a contractului se va asigura lunar cel târziu până la data de 25 a lunii în curs (art.90/1 alin.(3/4) din Codul fiscal).

Serviciile de împădurire/reîmpădurire și reabilitare a pădurilor din cadrul Programului Național de Extindere și Reabilitare a Pădurilor pentru anii 2023-2032 ar putea fi scutite de TVA cu drept de deducere. În acest sens este elaborate un proiect de modificare al Codului fiscal, dar și a altor acte normative, elaborat la solicitarea mediului de afaceri.

În Monitorul Oficial 01.09.2023 a fost publicată Legea nr. 247 din 31.07.2023 în temeiul căreia a fost modificată Legea nr. 1540/1998 privind plata pentru poluarea mediului (în continuare – Legea nr. 1540/1998), în vigoare din 01.10.2023. Legea nr. 247/2023 stabilește în art. II, alin. (3) că Guvernul,

Cooperarea internațională a Serviciului Fiscal de Stat (în continuare – SFS) include și recuperarea creanțelor. Astfel, în Republica Moldova pot fi recuperate obligațiile fiscale care au fost stabilite într-un alt stat, dar totodată și în cazul în care în RM au fost stabilite obligații

În conformitate cu art.3 din Legea nr.1540 din 25 februarie 1998 privind plata pentru poluarea mediului, în scopul aplicării Legii, ambalaj de desfacere reprezintă obiect conceput sau proiectat pentru a fi umplut în punctele de vânzare, precum şi obiect de unică folosinţă umplut sau conceput

Serviciul Fiscal de Stat a înaintat pentru consultări publice proiectul modificărilor la Ordinul IFPS nr.1164/2012 cu privire la aprobarea formularului Declarației privind TVA și a Modului de completare a acesteia.

Entitatea a importat mărfuri în luna martie 2024. Inițial, aceasta a depus declarația vamală anterior datei estimate pentru prezentarea mărfurilor în vamă. Entitatea a dispus de dreptul la amânarea termenului de plată a drepturilor de import. Care va fi valoarea impozabilă a mărfurilor importate și când survine termenul obligației fiscale la

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.