Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Prelungirea termenului de prezentare a dărilor de seamă fiscale se va efectua de către contribuabil prin prezentarea Serviciului Fiscal de Stat (SFS) a dărilor de seamă fiscale pentru taxele locale în termen de până la 25 iulie 2020, conform prevederilor art. 187 din Codul fiscal (CF). Prevederea este inclusă în proiectul Procedurii de prelungire a termenului de prezentare a dărilor de seamă fiscale și de achitare a obligațiilor fiscale aferente taxelor locale pentru primul trimestru al anului 2020 (Procedura), care a fost elaborat de către SFS în scopul asigurării executării pct. 7 din Dispoziția Comisiei pentru Situații Excepționale a RM (Comisia) nr. 16 din 10 aprilie 2020.

Condițiile în care contribuabilul poate beneficia de reducerea cu 50% a sumei amenzii stabilite pentru încălcările legislației fiscale sunt expuse în articolul Reducerea cu 50% a amenzilor fiscale: noi condiţii introduse prin politica fiscală 2018..

Comisia parlamentară de politică externă și integrare europeană a aprobat avizul consultativ privind aprobarea semnării Acordului Multilateral al autorităților competente pentru schimbul automat de informații privind conturile financiare. Documentul are drept scop îmbunătățirea conformării fiscale internaționale prin acordarea asistenței reciproce în domeniul fiscal între statele semnatare și prevede clauze menite să stabilească modalitățile de schimb pentru asigurarea unui flux adecvat de informații. Schimbul va cuprinde datele pentru identificarea persoanei

Regulamentul cu privire la modul de selectare a entităților de audit şi termenii de referință pentru auditarea situațiilor financiare individuale ale întreprinderilor de stat/municipale şi societăților pe acțiuni în care cota statului depășește 50% din

Potrivit datelor oficiale, doar 47% dintre companiile mici și mijlocii supraviețuiesc în primul an după înființare și doar 40% – după al doilea an. Totodată, IMM tind să fie concentrate în sectoare cu valoare adăugată scăzută, cum ar fi comerțul și repararea vehiculelor (37,5%), activitățile profesionale, științifice și tehnice (8,7%) și industria prelucrătoare (8,5%). Pentru crearea unui mediu de afaceri favorabil prin înregistrarea unor progrese semnificative în domenii critice relevante pentru dezvoltarea antreprenoriatului și îmbunătățirea competitivității locale și internaționale a IMM-urilor autohtone a fost elaborat Programul

Care este modul de reflectare în Declarația privind TVA a valorii mărfurilor/ serviciilor procurate și TVA aferentă refacturării cheltuielilor compensate de către locator, atât a întregului volum de mărfuri/servicii, cât și în volum parțial, precum și modalitatea de reflectare în anexele la Declarația TVA a facturilor fiscale aferente refacturării cheltuielilor compensate?

Conform pct. 38 spct.3) din SNC „Imobilizări necorporale și corporale”, aprobat prin Ordinul Ministerului Finanțelor nr.118/2013, fond comercial reprezintă diferenţa pozitivă sau negativă dintre costul de intrare şi valoarea justă la data tranzacţiei a părţii din activele nete achiziţionate de către o entitate.

Stimați contribuabili, vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 170 din 30.03.2021.

Serviciul Fiscal de Stat va implementa, în următoarele luni, un program de conformare voluntară în privința contribuabililor din domeniul HORECA. Acest subiect a fost discutat în cadrul unei întrevederi dintre directorul adjunct al SFS, Valeriu Vlas și reprezentanții Asociației Naționale a Restaurantelor și a localurilor de agrement din Republica Moldova (Asociația MĂR).

În conformitate cu prevederile art. 108 alin. (5) din Codul fiscal, dacă factura fiscală este eliberată sau plata este primită pînă la momentul efectuării livrării, data livrării se consideră data eliberării facturii fiscale sau data primirii plăţii, în dependenţă de ce are loc mai înainte.

Serviciul Fiscal de Stat reamintește persoanelor fizice care nu desfășoară activitate de întreprinzător și care transmit în posesie şi/sau în folosinţă proprietate imobiliară altor persoane fizice

Specialiștii de profil contabil din cadrul întreprinderilor care dispun de centrale fotovoltaice conectate la rețeaua energiei electrice se confruntă cu un șir de întrebări specifice privind modul de contabilizare a producerii

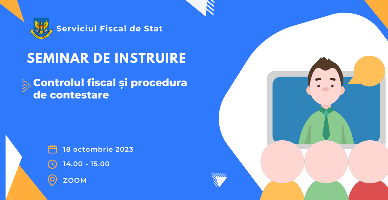

Serviciul Fiscal de Stat continuă organizarea seminarelor de instruire pentru contribuabili

Mâine va apărea de sub tipar nr. 380-387 al Monitorul Oficial, în care sunt publicate următoarele documente oficiale. ÎN PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova: • Lege privind modificarea Codului contravențional al Republicii Moldova nr. 218/2008 (nr. 159, 6 decembrie 2019) și Decretul pentru promulgarea acesteia • Lege pentru modificarea unor acte legislative (nr. 163, 6 decembrie 2019) și Decretul pentru promulgarea acesteia • Decret privind instituirea sărbătorii profesionale – Ziua funcționarului fiscal (nr.1386-VIII, 17 decembrie 2019).

Какие будут налоговые последствия для субъекта, применяющего положения ст. 87 ч. (11) Налогового кодекса (далее – НК), в случае если он осуществляет в пользу работников выплаты из стимулирующего капитала?

Ministerul Mediului a înaintat pentru consultări publice proiectul modificărilor la Hotărârea Guvernului nr. 1001/2001 cu privire la declararea mărfurilor de către agenții economici din raioanele de est ale Republicii Moldova,

Serviciul Fiscal de Stat a elaborat proiectul ordinului de modificare al Ordinului Directorului SFS nr. 245/2019 privind aprobarea formularului Deciziei privind inițierea controlului și a Instrucțiunii cu privire la modul de completare a formularului Deciziei privind inițierea controlului (DIC).

În anul curent Serviciul Fiscal de Stat operează cu cu opt categorii de riscuri, care au fost înregistrate în Registrul riscurilor de neconformare fiscală. Activitățile economice au fost evaluate prin prisma acestora și impactului neconformării asupra veniturilor bugetului public național administrate de SFS, fiind stabilite prioritățile de monitorizare pentru anul 2023.

32.2.2 Care este procedura de luare la evidență fiscală prin atribuirea codului fiscal/confirmarea codului fiscal persoanei fizice cetățean străin și apatrid ce a traversat frontiera de stat și care deține obiecte impozabile pe teritoriul RM sau care are obligații fiscale și nu dispune de acte de identificare eliberate de autoritățile competente ale RM?

29.1.6.1.10 Cum se determină mărimea reducerii venitului impozabil la care are dreptul agentul economic ca rezultat al creșterii numărului mediu scriptic al salariaților? 29.1.2.17 În temeiul cărui act normativ se stabilește Premiul Național al RM în domeniul literaturii, artei, arhitecturii, științei și tehnicii, considerat ca sursă de venit neimpozabilă?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.