Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Serviciile de împădurire/reîmpădurire și reabilitare a pădurilor din cadrul Programului Național de Extindere și Reabilitare a Pădurilor pentru anii 2023-2032 ar putea fi scutite de TVA cu drept de deducere. În acest sens este elaborate un proiect de modificare al Codului fiscal, dar și a altor acte normative, elaborat la solicitarea mediului de afaceri.

Entitatea a importat mărfuri în luna martie 2024. Inițial, aceasta a depus declarația vamală anterior datei estimate pentru prezentarea mărfurilor în vamă. Entitatea a dispus de dreptul la amânarea termenului de plată a drepturilor de import. Care va fi valoarea impozabilă a mărfurilor importate și când survine termenul obligației fiscale la

În vederea asigurării condițiilor favorabile de activitate a producătorilor autohtoni și a unui climat investițional favorabil în RM, Ministerul Dezvoltării Economice și Digitalizării a lansat procedura de revizuire a politicii tarifare la importul materiei prime utilizate în procesul de producere, care nu este disponibilă pe piața internă și nu poate fi importată, în regim

În cadrul activității de producere, compania extrage apă din fluviul Nistru, în principal pentru satisfacerea necesităților de apă potabilă și menajeră ale populației. În vederea asigurații unei evidențe corecte a obligațiilor fiscale aferente bugetelor unităților administrativ-teritoriale, subdiviziunilor întreprinderii le-au fost atribuite coduri fiscale distincte.

În primul rând, atenționăm faptul că la data de 31 mai 2025 survine termenul limită pentru raportarea către SFS a informației cu privire la conturile financiare, aferentă anului 2024, de către instituțiile financiare raportoare. Detalii în acest articol. Regulamentul cu privire la schimbul automat de informații privind conturile financiare

În conformitate cu art.3 din Legea nr.1540 din 25 februarie 1998 privind plata pentru poluarea mediului, în scopul aplicării Legii, ambalaj de desfacere reprezintă obiect conceput sau proiectat pentru a fi umplut în punctele de vânzare, precum şi obiect de unică folosinţă umplut sau conceput

Care este modul de calculare a taxei pentru unitățile comerciale și/sau de prestări servicii pentru perioada anului 2025 în mun. Chișinău, ținând cont că, în anul curent, au fost în vigoare două decizii cu privire la aprobarea și punerea în aplicare a taxelor locale?

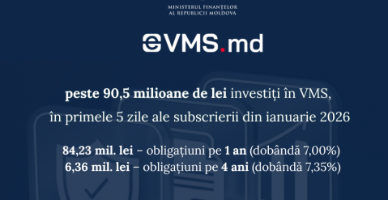

În primele cinci zile ale perioadei de subscriere, desfășurate în intervalul 12–21 ianuarie 2026, emisiunea de valori mobiliare de stat realizată prin platforma eVMS.md a înregistrat investiții totale în valoare de 90 597 200 lei.

În conformitate cu prevederile anexei nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale, angajatorii din domeniul transportului rutier de persoane în regim de taxi - pentru persoanele angajate prin contract individual de muncă care efectuează transport rutier de persoane în regim de taxi, calculează şi achită lunar, până la data de

Comisia Națională a Pieței Financiare a publicat în Monitorul Oficial Hotărârea nr. 9/2 din 17.02.2025 cu privire la aprobarea Instrucțiunii privind modul de percepere a taxelor şi a plăților de către CNPF (Instrucțiune) care stabilește atât principiile de determinare a sumelor aferente taxelor și plăților menționate, cât și termenul de achitare a acestora.

Agentul economic înregistrat în calitate de plătitor al TVA, pe parcursul activităţii a avut depășirea sumei TVA achitate, provenită din exportul de servicii (servicii scutite de TVA cu drept de deducere). La moment entitatea a stopat activitatea, fiind anulată înregistrarea în calitate de plătitor al TVA. Are dreptul agentul economic,

Serviciul Fiscal de Stat a înaintat pentru consultări publice proiectul modificărilor la Ordinul IFPS nr.1164/2012 cu privire la aprobarea formularului Declarației privind TVA și a Modului de completare a acesteia.

Ministerul Finanțelor de comun cu Ministerul Energiei, companiile din sectorul energetic, precum și cu suportul Secretariatului Comunității Energetice au elaborat un proiect de lege, discutat în cadrul ședinței secretarilor generali de stat, ce prevede introducerea în Moldova mecanismului de taxare inversă cu TVA pentru operațiunile de procurare, inclusiv din afara RM, și livrarea energiei electrice și a gazelor naturale către comercianți, precum și pentru prestările de servicii constând în rezervare de capacitate de producere a energiei electrice și pentru serviciile legate de acordarea accesului la orice tip de rețea de energie electrică și de gaze naturale, cu scopul de a simplifica procedurile de declarare și plată a TVA.

Pot primi restituirea taxei de stat achitate pentru serviciul de apostilă dacă am primit refuz la executarea serviciului? Dacă da, care este mecanismul? În conformitate cu prevederile noțiunii prevăzute la art. 1 din Legea taxei de stat nr. 213/2023

În Parlament, în calitate de inițiativă legislativă, este înregistrat proiectul de lege pentru modificarea unor acte normative, scopul căruia este clarificarea regimului datoriilor vamale și penalităților aferente persoanelor cu dizabilități locomotorii, elaborat urmare a sesizărilor parvenite în adresa deputaților cu referire la problemele cu care se confruntă cetățenii.

Convenția regională cu privire la regulile de origine preferențiale pan-euro-mediteraneene (în continuare – Convenția PEM) a fost adoptată în 2012, în vederea stabilirii unor reguli de origine comune și a cumulului originii între 25 părți contractante la PEM, pentru a facilita comerțul și a integra lanțurile de aprovizionare din zonă. Moldova a aderat la Convenția PEM prin Legea nr. 111/2015.

Guvernul a aprobat, în cadrul ședinței din 29 decembrie curent, modificări la cadrul normativ secundar, elaborate în scopul actualizării reglementărilor mai multor hotărâri cu prevederile Legii nr.139/2025, Legii nr.187/2025, precum și Codului fiscal și Codului vamal.

Proiectul modificărilor mai multor hotărâri ale Guvernului, analizat în cadrul ședinței secretarilor generali de stat, a fost elaborat în scopul actualizării cadrului normativ secundar cu prevederile Legii nr.139/2025, Legii nr.187/2025, precum și în temeiul prevederilor Codului fiscal și a Codului vamal.

Unele formulare tipizate ale Avizelor de plată au fost modificate. În Monitorul Oficial din 12 noiembrie curent a fost publicat Ordinul Ministerului Finanțelor nr.131 din 8 noiembrie 2024 cu privire la modificarea Ordinului MF nr.17/2020 cu privire la aprobarea formularelor tipizate ale Avizelor de plată.

Compania, al cărei gen principal de activitate este altul decât prestarea serviciilor hoteliere, dispune de câteva apartamente, care le acordă în chirie persoanelor fizice și juridice pe un termen lung, cel puțin 6 luni (de obicei 12 sau chiar 24 de luni). În cazul respectiv, apar obiectele specifice

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.