Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În UTA Găgăuzia și raionul Taraclia, cu asistența UE, a fost reconstruit cel puțin un obiect de infrastructură socială în fiecare dintre cele 40 de localități. De asemenea, au fost lansate sau dezvoltate 63 de întreprinderi mici și mijlocii, creându-se peste 180 de locuri de muncă. Totodată, în regiune au fost create șapte servicii intercomunitare de gestionare a deșeurilor și au fost realizate 105 proiecte de dezvoltare rurală, prin intermediul inițiativei europene LEADER. Sunt doar câteva dintre rezultatele obținute de programul „Susținerea agriculturii și dezvoltării rurale în UTA Găgăuzia și raionul Taraclia" (SARD), finanțat de Uniunea Europeană și implementat de PNUD. Rezultatele au fost prezentate la Comrat, în cadrul evenimentului de încheiere a activității de trei ani a programului SARD.

În trimestru I al anului curent, au fost achitate la bugetul public național (BPN) obligații fiscale în sumă de circa 421 mil. lei, cu 20,82% mai mult comparativ cu suma achitată în perioada similară din anul precedent. Datele sunt disponibile în Raportul privind rezultatele monitorizării contribuabililor prin prisma Programului de conformare voluntară (pentru primele trei luni ale anului 2019). Astfel, potrivit informației, cele mai multe obligații fiscale au fost achitate de către agenții economici din domeniul construcției – 188,3 mil. lei, în creștere cu circa 51 mil. lei față de suma achitată în anul precedent (137,3 mil. lei).

Până la 31 iulie 2019 agenții economici încă mai pot depune cereri pentru subvenționarea locurilor de muncă nou create, comunică Ministerul Economiei și Infrastructurii. Amintim că aceste subvenții sunt o formă a ajutorului de stat acordată beneficiarilor — persoanele juridice private care practică activitate de întreprinzător în RM şi asigură creșterea efectivului de salariați de cel puțin 100 de persoane în anul de raportare pentru bărbați cu vârsta cuprinsă între 18 şi 25 de ani şi peste 45 de ani şi femei de toate vârstele, care va fi menținut pe o perioadă de cel puțin trei ani de la ultima tranșă de plată a subvenției, precum şi a salariului mediu lunar la nivel de 75% din cuantumul salariului mediu lunar pe economie.

În anul 2018, numărul persoanelor fizice care au primit, la solicitare, semnături electronice eliberate de Centrul de înregistrări al Instituției publice „Centrul de Tehnologii Informaționale în Finanțe” (CTIF) a crescut, față de anul 2017, cu mai bine de 47% și a constituit circa 16,5 mii. În comparație cu anul 2016, numărul cetățenilor care au devenit titulari ai semnăturii electronice eliberate de CTIF a sporit aproape de trei ori. Conform datelor Centrului de înregistrări al CTIF, în anul de referință acesta a eliberat în total peste 20,6 mii de semnături electronice sau cu 31% mai multe decât în anul 2017. Din numărul total de semnături electronice circa 4,2 mii au fost eliberate, la solicitare, persoanelor juridice.

Actualmente, vânzările online (electronice, prin Internet, virtuale) de mărfuri au intrat în competiție nu doar între ele, ci și cu cele ale magazinelor tradiționale, care au fost nevoite să-și revizuiască modelele de afaceri pentru a rămâne competitive pe piață, acestea fiind impuse atât de situația excepțională și de criză, cât și de faptul că barierele de intrare în mediul online astăzi sunt mai mici decât cele offline.

Structura financiară a Asociației de economii și împrumut (AEÎ) este cel mai important factor generalizator în determinarea potențialului de creștere, a capacității de a genera avantaje economice, venit, profit și a durabilității financiare generale. Indicatorii ce determină structura financiară a AEÎ exprimă cele mai importante elemente patrimoniale ale acesteia. Structură financiară se consideră eficientă dacă ea asigură AEÎ protecția activelor și creșterea lor reală. Grupa de indicatori E. Eficiența structurii financiare utilizați în sistemul PEARLS estimează activele, datoriile și capitalul propriu și recomandă o structură „ideală” a bilanțului AEÎ:

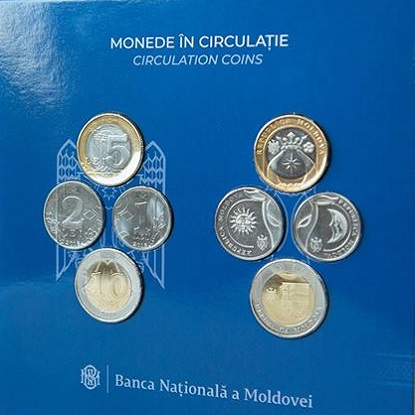

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

În țara noastră ar putea fi instituită o nouă prestație socială – capitalul familial, de care vor beneficia copiii persoanelor asigurate și neasigurate care domiciliază permanent pe teritoriul Republicii Moldova. Proiectul de lege privind capitalul familial este înregistrat în Parlament. Astfel, familia va putea utiliza mijloacele financiare ale capitalului familial odată cu împlinirea vârstei de 3 ani a copilului, iar până atunci acestea vor fi depozitate pe un cont special administrat de Casa Națională de Asigurări Sociale. Pentru utilizarea prestației se va depune o cerere la autoritatea responsabilă în a cărei rază teritorială își are domiciliul beneficiarul, în termen de un an de la nașterea copilului.

Notă: Pentru o mai bună înțelegere a materialului prezentat în articol, autorii recomandă consultarea articolelor „Implicații fiscale ale statutului de rezident și nerezident al cetățeanului străin la determinarea obligației privind impozitul pe venit”1 și „Determinarea obligațiilor privind impozitul pe venit în cazul desfășurării activității pe teritoriul țării de către o entitate străină”2 ale acelorași autori. Veniturile salariale și alte venituri personale (venituri independente, activități sportive și de agrement, pensii, burse) ale persoanelor fizice nerezidente reprezintă un subiect pe cât de interesant, pe atât de complicat în știința impozitării internaționale. În mare parte, în funcţie de modul de impozitare a acestor venituri într-o țară sau alta, aceasta poate accelera sau diminua mobilizarea forței de muncă internaționale.

(Continuare. Partea I în nr. 3 (58), partea II în nr. 4 (59)) Analiza indicatorilor din grupa R. Rentabilitate și costuri Grupa de indicatori R. Rentabilitate și costuri utilizați în sistemul PERLAS – este destinată pentru compararea indicatorilor structurii financiare cu veniturile, determinând eficiența cu care Asociația de Economii și Împrumut (AEÎ) investește resursele sale în active ce generează cel mai mare venit.

O companie din RM s-a adresat în instanţa de judecată cu cerere privind încasarea prejudiciului de la un salariat (șofer), angajat prin contract individual de muncă și contract de răspundere materială deplină, ulterior fiind semnat și un contract pentru folosirea cardului bancar – proprietate a companiei în situații de lucru. Prin act de predare-primire, șoferul a primit de la companie, pentru îndeplinirea sarcinilor de serviciu, automobil și semiremorcă de mare tonaj.

Sistemul de determinare a valorii în vamă stabileşte principiul aplicării consecutive a celor şase metode de determinare a valorii în vamă. Pornind de la această regulă, metoda de determinare a valorii în vamă ,,în baza valorii tranzacției cu marfă identică” (Metoda 2) se va aplica în cazul în care valoarea în vamă a mărfurilor importate nu poate fi determinată „în baza valorii tranzacției, respectiv în baza prețului efectiv plătit sau de plătit”(Metoda 1). Iar metoda ,,în baza valorii tranzacției cu marfă similară” (Metoda 3) se va aplica doar atunci când valoarea în vamă a mărfurilor importate nu poate fi determinată potrivit prevederilor de aplicare a metodei ,,în baza valorii tranzacției cu marfă similară”.

Termenele de repatriere a mijloacelor bănești, a mărfurilor și serviciilor provenite din tranzacţiile economice externe sunt stabilite în art. 3 al Legii nr. 1466 din 29.01.1998 cu privire la reglementarea repatrierii de mijloace bănești, mărfuri și servicii provenite din tranzacţiile economice externe (în continuare – Legea nr. 1466/1998).

Ministerul Finanțelor vine cu măsuri fiscale, care au fost discutate cu Fondul Monetar Internațional și au drept scop asigurarea stabilității financiare. Acestea au fost prezentate de Ministrul Finanțelor, Natalia Gavrilița, în cadrul conferinței de presă din 23 iulie curent. După cum a anunțat ministrul, se propun trei tipuri de măsuri ce țin de anularea unor decizii anterioare ce pot aduce la evaziunea fiscală, eliminarea unor scutiri și mobilizarea resurselor pentru asigurarea unei echități fiscale.

Veniturile agențiilor de turism se formează din mărimea comisionului obținut sau adaosului comercial atribuit produselor și serviciilor turistice. Astfel, acestea pot deveni subiecți ai sectorului IMM, cu cota impozitului pe venit de 4% din obiectul impunerii, cu condiția că mărimea veniturilor nu a depășit 1,2 mil. lei. Odată aprobat în politica de contabilitate, acest regim de impozitare nu poate fi modificat pe parcursul anului și nu permite deducerea cheltuielilor suportate de contribuabil pe parcursul perioadei fiscale. Totodată, dacă veniturile încasate în baza adaosului comercial sau a comisionului obținut au depășit 1,2 mil. lei într-o oricare perioadă de 12 luni consecutive, agenția trebuie să se înregistreze în calitate de contribuabil al TVA, iar cota impozitului pe venit achitată va constitui 12%.

Partea I. §2. CAUZELE REZOLUȚIUNII Prezentarea generală. Rezoluţiunea contractului constituie o încetare prematură a raportului juridic dintre părţile contractante, care contravine raţiunii fundamentale a oricărui contract, și anume executarea corespunzătoare a obligaţiilor generate astfel. Rezoluţiunea, de asemenea, este o derogare de la principiul obligativităţii contractului (pacta sunt servanda). Din aceste raţiuni, art. 1084 alin.(1) din Codul civil (CC) prevede o listă exhaustivă de cauze ale rezoluţiunii: contractul nu poate fi altfel rezolvit decât: a) în temeiurile prevăzute de lege; sau

Partea I Partea II 3. Aplicații concrete În cele ce urmează vom menționa unele cazuri tipice de evenimente justificatoare, cu accent pe jurisprudența bazată pe CVIM în contractele internaționale: (1) fenomene ale naturii și catastrofe (eng. — Act of God)

Partea I 1. Analiza respectării cerințelor privind limitarea riscurilor de împrumut În conformitate cu prevederile p. 19 al Normelor de prudență financiară (Normele) ale Asociaţiilor de economii și împrumut (AEÎ), aprobate prin Hotărârea Comisiei Naţionale a Pieţei Financiare nr. 17/8 din 30.04.2008, consiliul AEÎ este obligat să elaboreze și să aprobe politica de împrumut a acesteia.

Astăzi, 15 aprilie 2019, intră în vigoare prevederile Ordinului nr. 45 din 5 martie 2019, aprobat de Ministerul Finanțelor și publicat în MO din 15 martie, prin care sunt modificate și completate prevederile Ordinului nr. 121 din 13 septembrie 2018. Astfel, contravenientul este în drept să achite jumătate din amendă, dacă o plăteşte în cel mult trei zile lucrătoare de la data aducerii la cunoștință a deciziei de aplicare a sancțiunii contravenționale. Astfel, persoana vinovată de comiterea unei contravenții în zilele nelucrătoare va avea la dispoziție mai mult timp pentru achitarea amenzii cu reducere (anterior era prevăzut că, pentru a beneficia de reducerea de 50% din suma contravenției aplicate, contravenientul avea la dispoziție 72 de ore din momentul stabilirii acesteia).

La art.250 din Codul penal (CP) este prevăzută răspunderea pentru transportarea, păstrarea sau comercializarea mărfurilor supuse accizelor, fără marcarea lor cu timbre de control sau timbre de acciz. Conform art. 119 alin. (1) din Codul fiscal (CF), accizul reprezintă impozitul de stat care se percepe, direct sau indirect, asupra unor mărfuri de consum1, iar prin comiterea infracțiunii prevăzute la art.250 alin. (1) din CP2 se aduce atingere relațiilor sociale cu privire la circuitul legal al mărfurilor supuse accizelor, ocrotite împotriva transportării, păstrării sau comercializării mărfurilor indicate fără marcarea lor cu timbre de acciz de modelul stabilit (sau altele decât cele de modelul stabilit), dacă aceasta a cauzat daune în proporții mari.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.