Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În MO nr.108-112 din 30 martie curent a fost publicat Ordinul Ministerului Finanțelor nr.71 din 26 martie 2018 prin care a fost completat și modificat ordinul nr.126 din 4 octombrie 2017, prin care au fost operate modificări la Instrucțiunea cu privire la modul de completare a dării de seamă (Forma IPC18) aprobată prin Ordinul Ministerului Finanțelor nr. 126 din 4 octombrie 2017 și anume: • în capitolul I „Dispoziții generale” a fost concretizat că rezidenții parcurilor IT vor completa după caz și nu obligatoriu tabelul nr.1 în situațiile în care aceste categorii de angajatori vor achita în luna de gestiune, în folosul persoanelor fizice terțe, venituri impozabile (spre exemplu: plata pentru arenda bunurilor mobiliare sau imobiliare (art.901 alin.(3) din Codul fiscal), procurarea mijloacelor de transport de la persoanele fizice (art.90 alin.(1) din Codul fiscal, etc.));

Ce regim de impozitare trebuie sa aplice casele de schimb valutar? Conform art.41 alin. (2) lit. b) din Legea nr. 62 din 21.03.2008 privind reglementarea valutară, casa de schimb valutar este persoană juridică rezidentă constituită conform legislaţiei Republicii Moldova, având ca gen unic de activitate efectuarea pe teritoriul ţării a operaţiunilor de schimb valutar în numerar cu persoane fizice prin ghişeele casei de schimb valutar/filialei acesteia şi/sau prin intermediul aparatelor de schimb valutar.

În conformitate cu prevederile art. 44 alin.(1) lit. c) din Codul fiscal (CF), persoanele juridice aplică metoda de evidenţă – contabilitatea de angajamente, conform căreia venitul este raportat la perioada fiscală în care a fost câştigat; sumele reducerii de preţ, ale disconturilor şi rabaturilor acordate/primite în perioada de gestiune pentru livrările/achiziţiile efectuate în anii precedenţi se raportează şi se deduc respectiv în scopuri fiscale în perioada fiscală în care acestea au fost constatate şi/sau calculate, şi/sau acordate.

Entitatea „A” SRL desfăşoară activitate în agricultură şi în perioada de recoltare a producţiei agricole intenţionează să angajeze 2 persoane fizice nerezidente. În ce dări de seamă fiscale urmează să reflecte entitatea veniturile sub formă de salariu achitate în folosul persoanelor fizice nerezidente? În baza prevederilor art. 73 alin. (4) din CF, veniturile persoanelor fizice nerezidente, specificate la art. 71 lit. n) și o) din CF, urmează a fi supuse impozitării la sursa de plată în modul prevăzut de art. 88 din CF, fără dreptul la deduceri și/sau scutiri aferente acestor venituri.

Cum se contabilizează pungile din hârtie procurate în cantităţi mari şi utilizate ca ambalaj pentru mărfurile vândute? La care cont se ţin şi când se casează?

În conformitate cu prevederile art. 90 alin. (1) din Codul fiscal, orice persoană care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător şi persoanelor care desfăşoară activităţi independente conform cap. 102, orice reprezentanţă conform art.5 pct.20),

Dispoziții generale Prin Legea nr. 281 din 16 decembrie 2016 (MO, 2016, nr. 472-477/947) au fost realizate unele modificări şi completări în legislaţia fiscală, care intră în vigoare începând cu 1 ianuarie 2017.

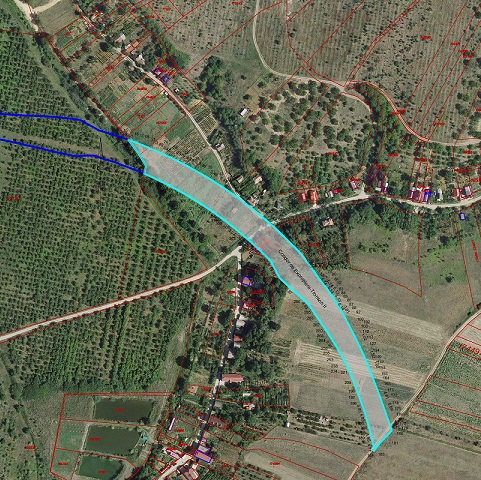

Lucrările de construcție a conductei de transport de gaze pe direcția Ungheni–Chișinău se vor desfășura concomitent cu exproprierea terenurilor. Hotărârea aparţine Guvernului şi a fost aprobată de cabinetul de miniștri. Potrivit ministrului Economiei și Infrastructurii, Chiril Gaburici, documentul este elaborat în contextul acțiunilor întreprinse de minister pentru facilitarea construcției conductei și are drept scop consolidarea securității energetice a țării prin diversificarea surselor de furnizare a gazelor naturale.

Potrivit art.121 alin.(1) din Codul fiscal, obiecte ale impunerii sînt mărfurile supuse accizelor, specificate în anexele la Titlul IV.

Potrivit prevederilor art. 14 alin.(1) din Codul fiscal, obiectul impunerii cu impozitul pe venit pentru persoanele fizice — angajaţi constituie venitul brut, inclusiv facilităţile acordate de patron.

Biroul Naţional de Statistică va fi reorganizat prin fuziune cu subdiviziunile teritoriale/raionale de statistică și Instituția Publică ”Serviciul informaţional al rapoartelor financiare de pe lângă Biroul Naţional de Statistică”. Biroul Național de Statistică propune spre consultare publică proiectul hotărârii de Guvern cu privire la organizarea și funcționarea Biroului Național de Statistică.

Partea I. Partea II. Partea IV. Partea V. Partea VI. f) art.511 CF. — Codul facilității conform Nomenclatorului codurilor – “4a”, care se reflectă în Anexa 4 D “Suma venitului scutit de impozit” și reprezintă Notă la rîndul 0902 și la rîndul 140. — Potențialii (posibilii) beneficiari — Instituţiile medico-sanitare publice şi private.

În cadrul entității „O” SRL unii angajați nu şi-au utilizat concediile de odihnă anuale. Astfel, întreprinderea intenționează să le achite acestora compensații pentru concediile de odihnă nefolosite. În acest caz, suma compensațiilor pentru concediile anuale nefolosite de angajați constituie obiect al impunerii cu impozitul pe venit?

Potrivit normelor stabilite de Acordul de aplicare a Articolului VII al Acordului General pentru Tarife Vamale și Comerţ 1994 (GATT 1994), la care RM este parte, și prevederilor Legii nr. 1380/1997 cu privire la tariful vamal (Legea nr. 1380/1997), sunt stabilite șase metode de determinare a valorii în vamă. Astfel, ar fi bine, mai întâi de toate, a clarifica în ce moment apare necesitatea de aplicare a metodei în baza costului unitar al mărfii sau altfel numită — ,,metoda deductivă”, prevăzută de art. 15 din Legii nr. 1380/1997.

Unul dintre obiectivele strategice ale Serviciului Fiscal de Stat este să fie mereu în serviciul contribuabililor, iar domeniul tehnologiilor informaționale constituie un fundament al strategiei sale de funcționare.

Comisia Națională a Pieței Financiare va aproba un buget estimativ pentru fiecare deținător de valori mobiliare ale instituțiilor financiare și societăților de asigurare, cu stabilirea cheltuielilor per acționar, în scopul realizării procedurii de verificare a registrelor. Aceasta se va realiza prin derogare de la Legea privind Comisia Națională a Pieței Financiare. Legea cu privire la Depozitarul central al valorilor mobiliare a fost completată cu un șir de prevederi noi, care au fost publicate în Monitorul Oficial din 23 februarie 2018.

Începând cu 1 octombrie 2018, urmează a fi aplicat un regim special de impunere pentru angajații conducători auto din domeniul transportului rutier de persoane în regim de taxi reglementat de art. 881 din Codul Fiscal (CF). Potrivit acestor prevederi, angajatorii din domeniul transportului rutier de persoane în regim de taxi, care plătesc angajatului conducător auto ce efectuează transport rutier de persoane în regim de taxi salariu (inclusiv primele și facilitățile acordate), sunt obligați să calculeze și să achite la buget un impozit pe venit în mărime fixă de 500 de lei lunar pentru fiecare angajat din venitul ce nu depășește 10 000 lei pe lună.

Potrivit art. 372 alin. (2) lit. a) din Codul fiscal, în componența impozitului unic nu se include impozitul pe venit reținut la sursa de plată, stabilit în conformitate cu prevederile art. 88 alin. (5), art. 89, 90, 901 şi 91, contribuțiile de asigurări sociale de stat obligatorii şi primele de asigurare obligatorie de asistență medicală calculate/reținute la efectuarea plăților în folosul persoanelor fizice, altele decât plățile salariale.

Conform reglementărilor Statelor Unite ale Americii (SUA) aferente FATCA, instituțiile financiare americane şi alți agenți de reținere1 sunt obligați să rețină o taxă în mărime de 30% din plățile şi transferurile efectuate din SUA şi direcționate spre instituțiile financiare străine2 care sunt considerate neconforme prevederilor FATCA.

În conformitate cu prevederile art. 5 pct. 14) din Codul fiscal, organizație necomercială este persoana juridică a cărei activitate nu are drept scop obținerea venitului şi care nu folosește vreo parte din proprietate sau din venit în interesele vreunui membru al organizației, ale unui fondator sau ale unei persoane particulare. Art.52 din Codul fiscal specifică organizațiile necomerciale ce beneficiază de regimul fiscal facilitar la impozitul pe venit, și anume:

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.