Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

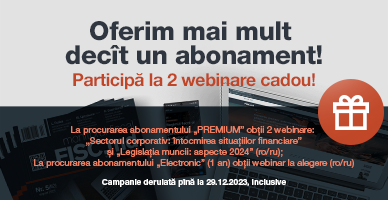

Ne dorim să oferim mai mult, de aceea PP „Monitorul Fiscal FISC.MD” lansează o campanie promoțională și oferă cadou – webinare de instruire:

В январе-сентябре 2023 года объем инвестиций в долгосрочные активы составил 20,5 млрд леев, что, в сопоставимых ценах, на 2,1% меньше по сравнению с показателями, зарегистрированным по итогам первых трех кварталов прошлого года.

Предприятие гостиничного бизнеса подвергли контролю посредством контрольной закупки. Под видом клиентов инспектора сняли в гостинице номер. Убедившись, что операционист взяла наличные и не выбила чек ККМ, инспектора представились и начали оформление акта проверки, по итогам которой предприятие оштрафовано на 15 тыс. леев за проведение расчетов наличными без использования ККМ (ч. 1 ст. 254 НК). Субъект гостиничного бизнеса обжаловал решение, а получив отказ в отмене решения о штрафе, обратился в суд. В судебном заседании представитель налогоплательщика потребовал решение ГНС о штрафе отменить, акт контроля аннулировать, пояснив, что инспектора провели внеплановую проверку предприятия на предмет соблюдения законодательства при расчетах наличными.

Предприятие общественного питания было подвергнуто внезапной проверке методом контрольной закупки, в результате которой было установлено сразу два нарушения: осуществление кассовых операций без применения ККО непредоставление документов о происхождении товара. Так, налогоплательщик допустил нарушение ст. 8 ч. (2) п. f) НК1 – не предоставил проверяющим документы о происхождении товара, предназначенного для продажи (продукты питания). Предприятие оштрафовано на основании ч. (1) ст. 253 НК2 за противодействие

Инспекторы провели контрольную закупку на предприятии общественного питания, по итогам которой составили протокол о нарушении налогового законодательства предприятиятием и протокол об административном нарушении в отношении официантки, которая их обслуживала. Экономический субъект был оштрафован на 10 тыс. леев за ведение расчетов без применения ККО на основании ч. (1) ст. 254 Налогового кодекса (НК), а официантка – на 1 тыс. леев на основании ч. (4) ст. 293.1 Кодекса о правонарушениях (КП) за проведение расчетов без использования ККО. Предприятие обжаловало решение Государственной налоговой службы о штрафе, наложенном по ч. (1) ст. 254 НК.

О правилах пользования контрольно-кассовым оборудованием мы писали неоднократно, однако нередко возникают различные вопросы и нюансы в связи с неполным осознанием налогоплательщиками необходимости следования букве закона. Даже если чек ККО распечатан кассиром предприятия, это не означает, что правила пользования оборудованием соблюдены: важно, чтобы распечатанный чек был вручен покупателю, в противном случае создается возможность наложения штрафных санкций, что доказано судебной практикой. Так, в результате контрольной закупки продавец магазина оштрафована на основании ч. (4) ст. 2931 Кодекса о правонарушениях1. Основанием для штрафа послужила контрольная закупка на сумму в 18 леев.

Каков порядок финансового и налогового учета кассовых чеков, полученных от поставщиков за запасы и услуги без налоговых накладных? Являются ли эти расходы «расходами без оправдательных документов»? Или признаются в финансовом, но не признаются в налоговом? Или не признаются чеки полученные только от обладателей патентов? Согласно ч. (1)-(4) ст.11 Закона о бухгалтерском учете и финансовой отчетности1 № 287/2017, экономические факты учитываются на основе первичных документов. Владение субъектами активами на любом праве, регистрация источников их происхождения и регистрация экономических фактов без их документирования и их отражения в бухгалтерском учете запрещается.

Вендинг (реализация товаров и услуг с помощью автоматов, без физического присутствия продавца) получает все большее распространение и в нашей стране. В соответствии с налоговым законодательством, если есть продажи, их нужно учитывать. Как должен вестись учет выручки и должен ли каждый автомат снабжаться отдельным контрольно-кассовым оборудованием (ККО)? На предприятии, владеющем сетью торговых автоматов (вендинговая компания) провели налоговую проверку, в ходе которой проверяющие констатировали восемь нарушений, связанных с использованием ККО: ни один из проверенных автоматов по продаже напитков не выдавал потребителю чек.

В ходе проверки деятельности транспортного предприятия, оказывающего деятельность в сфере пассажироперевозок в режиме такси было установлено, что предприятие-работодатель нарушает правила удержания и оплаты подоходного налога в отношении сотрудников (таксистов). Так, в отношении одного из водителей за январь 2019 г. не удержан подоходный налог, не оплачены взносы по медицинскому и социальному страхованию. Предприятие было привлечено к ответственности в соответствии с действующим законодательством.

Замедление инфляции оказалось сильнее, чем ожидали аналитики, которые прогнозировали инфляцию в декабре прошлого года на уровне 9,5-9,7%%. Вместе с тем, замедление роста цен касается только энергетического сектора (электроэнергия, газ, нефть и т. д.). Этот компонент остается одним из главных драйверов роста, но он резко упал в последний месяц ушедшего года до 25,7% после 34,9% в ноябре 2022.

Предприятие обжаловало в суде результаты контрольной закупки, в ходе которой налоговые служащие установили, что предприятие не использует ККО при расчетах наличными и наложили штраф. Представитель налогоплательщика (предприятие оказывает кадастровые услуги) потребовал отменить решение Государственной налоговой службы о наложении штрафа. Он настаивал, что сотрудники ГНС не проводили контрольную закупку. Инспекторы оставили в офисе 800 леев. Тот факт, что на предприятии оставлены деньги, еще не подтверждает, что предприятие обязалось оказать услуги. Кроме того, рядовой сотрудник (оценщица) не имела права принимать заказы, а правом заключения договоров и выписки налоговых накладных обладает только управляющий кадастровой фирмы.

Сводный индекс делового и потребительского доверия в еврозоне в мае опустился до 96,5 пункта по сравнению с пересмотренными 99 пунктами месяцем ранее, свидетельствуют данные Европейской комиссии. Эксперты в среднем ожидали снижения до 98,9 пункта с объявленного ранее апрельского уровня в 99,3 пункта.

В Молдове утверждена и вступила в силу Процедура посредничества при трудоустройстве и трудоустройства граждан республики за рубежом, предусмотренная дополнением к постановлению правительства №1276/2018. В этом документе установлены способы и условия эмиграции граждан Молдовы за границу в целях трудовой деятельности, порядок предоставления услуг частными агентствами и другими посредниками, а также механизм надзора и контроля за деятельностью посредников. Деятельность по трудоустройству граждан Молдовы за рубежом является предметом регулирования предпринимательской деятельности путем разрешения и осуществляется только на основании лицензии,

Свободные экономические зоны/зоны свободного предпринимательства в Молдове продолжают привлекать новые инвестиции. Так, в 2023 г. резиденты СЭЗ инвестировали $47,4 млн, или на 10,5% больше, чем в предыдущем году. При этом общий совокупный объем инвестиций в молдавские СЭЗ

Автотранспортный оператор предоставляет услуги по таксомоторным автотранспортным перевозкам пассажиров с использованием электронных систем (платформ) управления (апликация Yandex, iTaxi и др.). Потребитель услуг осуществляет оплату поездки

Ставка сбора для первичной упаковки из пластмасс (классифицируемой по товарным позициям 3923 21 000, 3923 29 и 3923 30), содержащей соль йодированную (классифицируемой по товарной позиции 250100911) за единицу объемом свыше 0,9 л или весом свыше 0,9 кг до 1,9 л включительно или до 1,9 кг включительно составит 0,22 лея. Это дополнение появится в Законе №1540/1998 о плате за загрязнение окружающей среды. Законопроект о внесении изменений в некоторые нормативные акты был рассмотрен вчера в ходе публичных обсуждений, проведенных парламентской комиссией по экономике, бюджету и финансам.

Законом №69 среди прочих мер поддержки бизнеса в период пандемии, было принято решение продлить мораторий на проверки предприятий до 30 июня 2020 г. Если ситуация с пандемией не изменится, то 1 июля 2020 г. срок моратория истечет. Однако это не означает прекращение государственного контроля и в период действия моратория. Во-первых, остаются в силе штрафы и возможность их применения за несоблюдение норм по борьбе с коронавирусом, во-вторых, для моратория на проверки предусмотрено большое количество исключений, при которых допускается проведение контроля. К примеру, по жалобам о нарушении прав потребителей допускается проведение контроля, который будет иметь статус внезапной проверки.

До 1 июня 2020 г. в Молдове будет действовать мораторий на различного рода проверки, в том числе приостановлен налоговый контроль. В то же время, при наличии информации о нарушении прав потребителей, компетентные органы могут провести проверку предприятия. Как показывает практика, одними из самых распространенных нарушений, за которые налагаются штрафы, являются нарушения правил использования контрольно-кассового оборудования (ККО).

В настоящее время продажа товаров через интернет (онлайн, электронная, виртуальная) конкурирует не только между собой, но и с традиционными магазинами, которым пришлось пересмотреть свои бизнес-модели, чтобы оставаться конкурентоспособными на рынке, что было обусловлено как чрезвычайной ситуацией и кризисом, также и тем, что барьеры для входа в онлайн среду сегодня ниже, чем в офлайн режиме. Таким образом, традиционная торговля все больше и больше уступает онлайн/электронной торговле являясь более преимущественной как для продавцов, так и покупателей.

Данный способ торговли имеет ряд особенностей, свои преимущества и недостатки. Как результат, у предприятий, которые применяют систему комиссионной торговли, возникает немало вопросов относительно оформления документов, расчетов с покупателями и комитентами, отражения операций в налоговом учете, в частности НДС и подоходного налога у источника выплаты. В предлагаемом материале, первом из цикла статей о бухгалтерском и налоговом учете в рамках договора комиссии, изложены некоторые юридические, бухгалтерские аспекты учета операций комиссионной торговли у комиссионера. Комиссионная торговля является видом предпринимательской деятельности, при которой комиссионер осуществляет продажу ценностей для комитента, получая за данные услуги денежное вознаграждение. Все условия подобных сделок осуществляются на основании заключенного договора комиссии.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.