Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

В соответствии с положениями ст. 54 1 ч. (1) Налогового кодекса (далее – НК) субъектами налогообложения являются хозяйствующие субъекты, не зарегистрированные в качестве плательщиков НДС, за исключением крестьянских (фермерских) хозяйств,

Контракты форвард (forward) достаточно широко применяются во многих странах мира. Сущность данного контракта, как производного финансового инструмента, заключается в том, что продавец в установленный договором срок обязуется продать определенный базовый актив покупателю, который, в свою очередь,

В соответствии с ч.(1) ст.88 Налогового кодекса, каждый работодатель, осуществляющий выплату работнику заработной платы (включая премии и предоставленные льготы), обязан, с учетом требуемых работником освобождений и вычетов, исчислять и удерживать из этих выплат налог, определяемый в порядке, установленном Правительством. Порядок расчета и удержания подоходного налога у источника выплаты установлен в Положении, утвержденном Постановлением Правительства № 697/2014.

Юридическое лицо приобрело автомобиль у физического лица. Договор купли-продажи был подписан представителем владельца автомобиля на основании доверенности. Согласно условиям договора, оплата за приобретенный автомобиль была перечислена на счет представителя владельца. Какое физическое лицо должно быть указано в Информации IALS21 – фактически являющееся владельцем автомобиля или его представитель, которому была перечислена оплата за приобретенный предприятием автомобиль?

Если компания резидент информационно-технологического парка заключил со своим работником индивидуальный трудовой договор на совмещение должностей, как будет определяться минимальная сумма единого налога? Согласно положениям Главы 1 Раздела X Налогового Кодекса, ставка единого налога, взимаемого с резидентов IT Парков, составляет 7% дохода от продаж, ежемесячно отражаемого в бухгалтерском учете, но не менее минимальной суммы единого налога. Напоминаем, минимальная сумма единого налога рассчитывается, исходя из численности работников, которые в течение налогового периода

Согласно Закона о Программе возмещения НДС для сельскохозяйственных производителей № 337 от 02.12.2022 года, целью закона является поддержка

Проект бюджетно-налоговой и таможенной политики на 2025 году, который Министерство финансов представило для общественных консультаций, предусматривает введение процедуры упрощенного налогового контроля в помещении Государственной налоговой службы.

Физическое лицо – пенсионер, заключило договор аренды с крестьянским (фермерским) хозяйством. Согласно договору, арендная плата за сельскохозяйственные земли была установлена в неденежной форме (пшеница). По истечении шести месяцев после подписания договора, физическое лицо продало земельный участок.

В 2026 г. размер личного освобождения для физических лиц-резидентов, применяемые в соответствии со ст. 33-35/1 Налогового кодекса, сохранились на уровне 2025 г.

Развитие экономики взаимосвязано с изобретениями с целью улучшения средств и способов производства, которые закрепляются авторскими правами. Передача прав пользования различными изобретениями имеет определенные особенности в части бухгалтерского учета и на

Вопрос о необходимости/возможности заключения трудового договора с руководителем предприятия, который является его единственным учредителем (участником или акционером), уже не один год возникает у специалистов и вызывает бурные дискуссии.

Должны ли облагаться налогом пособия, полученные в соответствии с ч. (6) ст. 42 Закона № 158/2008 «О государственной службе и статусе государственного служащего» государственными служащими, освобожденными от государственной должности? Согласно ч.(6) ст. 42 Закона № 158/2008 (далее – Закон), в случае ликвидации органа публичной власти, сокращения штатов или ликвидации государственной должности государственные служащие, которые не могут быть переведены и/или приняты на работу, освобождаются от должности с выплатой пособия по безработице в размере одной средней

La 25 martie curent expiră termenul-limită de prezentare a unor dări de seamă fiscale anuale. În acest sens, trecem în revistă o serie de articole importante la subiectul dat:

Компания заключила договор имущественного найма с физическим лицом, в соответствии с которым наниматель (компания) обязан передать наймодателю залоговую сумму. Залоговая сумма, полученная от нанимателя, предназначена только для возмещения какого-либо ущерба, что может быть причинен нанимателем (компанией) во время имущественного найма. В случае же если компанией не будет причинен никакой ущерб, залоговая сумма будет возвращена ей физическим лицом. Обязан ли наниматель удерживать подоходный налог у источника выплаты из вышеуказанной залоговой суммы?

Законодательный орган страны рассмотрел и утвердил отчет об исполнении госбюджета за 2021 г., отчет об исполнении бюджета государственного социального страхования за 2021 г. и отчет об исполнении Фондов обязательного медицинского страхования в 2021 г. Согласно отчету, исполнение госбюджета в 2021 г. проходило под давлением эффектов пандемии COVID-19, а также последствий объявления чрезвычайного положения для обеспечения энергетической безопасности страны. Кризис осени 2021 г. создал новые вызовы и спровоцировал цепной рост цен на энергоресурсы на региональном рынке и на продукты питания на внутреннем рынке.

Имеет ли право субъект предоставлять освобождения физическому лицу в случае заключения с ним договора на оказание услуг, сроком на три месяца? В соответствии с положениями ст. 88 ч. (5) Налогового кодекса (НК), доходы, выплаченные физическому лицу, не осуществляющему предпринимательскую деятельность, за предоставление услуг и/или выполнение работ,

Субъектами налогообложения сбором на санитарную очистку являются физические лица, зарегистрированные в качестве собственников недвижимого имущества жилого назначения (дом, квартира). Объектом налогообложения является количество физических лиц, зарегистрированных по адресу, указанному как место жительства.

Хозяйствующий субъект, который является субъектом сектора малых и средних предприятий (МСП), принял решение о прекращении деятельности. С учетом того, что финансовое положение за отчетный год позволяет распределить нераспределенную прибыль за 2021 г. в виде дивидендов, они были распределены на основании решения общего собрания акционеров. В то же время, было реализовано недвижимое имущество, принадлежащее субъекту. Следует ли включать его в объект налогообложения в условиях, когда реализация товаров не является основной деятельностью субъекта? Какую декларацию надлежит подать, с учетом того, что форма SIMM20 не позволяет отражать расходы и доходы, полученные в процессе ликвидации?

Внутренний валовый продукт Молдовы составил в I полугодии 2020 г. 88,314 млрд леев, сократившись на 7,2% в текущих рыночных ценах по сравнению с тем же периодом 2019 г. Национальное бюро статистики опубликовало соответствующую информацию, отметив, что ВВП страны во II квартале 2020 г. составил 44,629 млрд леев, что на 14% меньше зарегистрированного годом ранее. По сравнению с I кварталом 2020 г., во II квартале текущего года ВВП сократился, с учетом сезонных корректировок, на 7%. Наиболее существенное влияние на снижение ВВП в I полугодии 2020 г. оказали такие виды деятельности как оптовая и розничная торговля; техобслуживание и ремонт автотранспортных средств; транспорт и хранение;

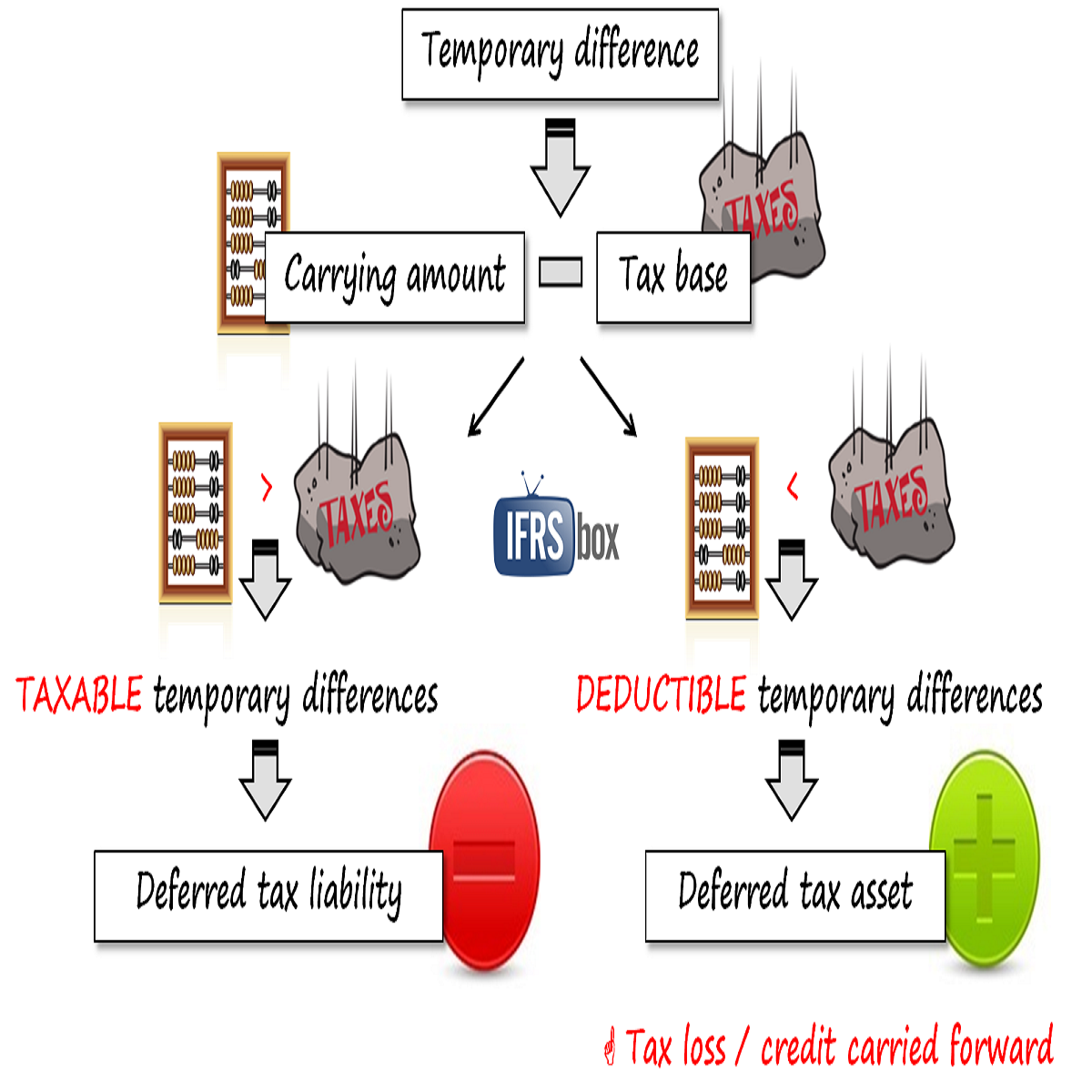

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.