Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Guvernul Transnistriei intenţionează să ia profitul întreprinderilor de stat în buget. Potrivit modificărilor legislative adoptate de Sovietul suprem (SS), întreprinderile trebuie să transmită în trezoreria 70% din profit, dar nu 10% ca până acum.

Ministerul Finanțelor prin Ordinul nr.13 din 19 ianuarie 2018 privind completarea Ordinului ministrului finanţelor nr.158 din 22 decembrie 2017 „Cu privire la modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2018” ajustează modului de achitare şi evidenţă a plăţilor la bugetul public naţional la modificările întroduse în Clasificaţia bugetară şi unele acte legislative şi normative, care au fost puse în aplicare în anul curent.

Un cetăţean în anul 2015 a obţinut venituri doar din salariul primit în perioada august–decembrie. Respectiv, acesta nu a utilizat scutirea personală de care poate beneficia persoana fizică pe parcursul întregului an. În cazul în care cetăţeanul ar fi utilizat întreaga scutire, impozitul pe venit pentru anul 2015 ar fi fost cu 300 lei mai mic. Poate obţine restituirea acestui impozit cetăţeanul şi ce urmează să întreprindă în acest sens?

Ministerul Finanțelor anunţa concurs pentru ocuparea funcțiilor publice vacante în cadrul subdiviziunilor Ministerului Finanțelor, pentru următoarele funcții:

Societatea ,,X” se află în procedura planului de restructurare. La data achitării efective a salariului în beneficiul angajatului, agentul economic aflat în perioada de executare a procedurii planului de restructurare, demarată în conformitate cu prevederile Legii insolvabilității, este obligat să achite la buget impozite, inclusiv contribuțiile sociale rezultate din calculul și achitarea efectivă a salariului.

În Monitorul Oficial, nr. 464-470 din 29 decembrie 2017 a fost publicată Legea nr.288 din 15 decembrie 2017 cu privire la modificarea şi completarea unor acte legislative. Legea prevede modificarea art.109 din Codul fiscal, ce reglementează termenele obligației fiscale în cazul importurilor. Astfel, potrivit modificărilor, pentru mărfurile importate, termenul obligaţiei fiscale se consideră data declarării mărfurilor la punctele vamale.

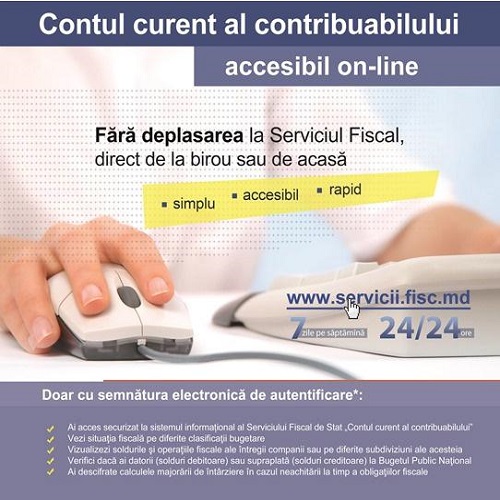

Ordinul nr.164 din 29 decembrie 2017 al Ministerului Finanțelor cu privire la lansarea în exploatare industrială a modulului „Contul unic” din cadrul SIA „Contul curent al contribuabilului” a fost publicat în MO din 12 ianuarie curent.

În conformitate cu prevederile art. 373 alin. (1) din Codul fiscal, calculul şi raportarea impozitului unic se efectuează de către rezidenţii parcurilor pentru tehnologia informaţiei lunar, prin prezentarea unei dări de seamă către Serviciul Fiscal de Stat, până la data de 25 a lunii următoare lunii de gestiune. Formularul şi modul de completare a acestei dări de seamă se aprobă de către Ministerul Finanţelor.

Modificările efectuate la Codul contravențional al Republicii Moldova nr. 218-XVI din 24 octombrie 2008 — I Prin Legea nr. 208 din 17 noiembrie 2016 privind modificarea și completarea Codului contravențional al Republicii Moldova nr. 218 din 24 octombrie 2008 (în continuare – Lege) (MO, 2016, nr. 441-451/879) au fost operate unele modificări și completări la Codul contravențional al Republicii Moldova (în continuare – Cod), care vizează și activitatea Serviciului Fiscal de Stat.

În trezorerie de stat s-au acumulat peste 150 de mil. de lei, destinate achitării subvenţiilor în agricultură pentru 2015. Preşedintele Uniunii republicane Uniagroprotect, Alexandru Slusari, a comunicat corespondentului „Infotag” că aceste resurse financiare liber pot fi folosite pentru achitarea subvenţiilor promise de stat fermierilor pentru anul 2015.

Un consultant din cadrul Trezoreriei SUA va susține Serviciul Fiscal de Stat în realizarea acțiunilor specificate în cadrul Proiectului de Modernizare a Administrării Fiscale finanțat de Banca Mondială (TAMP).

Întreprinderea de Stat Fiscservinform este cunoscută de fiecare contribuabil din Republica Moldova și a devenit cea mai tehnologizată companie de stat din sectorul TIC din cadrul instituțiilor publice. Astăzi, compania se află în pragul unei reforme de proporții. Despre realizările întreprinderii pe parcursul la 10 ani și reforma instituțională discutăm cu Directorul Fiscservinform, Vitalie Coceban. — Întreprinderea de Stat Fiscservinform a fost fondată zece ani în urmă. Cu ce scop a fost creată, ce obiective au fost puse la etapa iniţială și care au fost realizările?

Actualul sistem de achiziţii publice electronice SIA „RSAP”, utilizat în Moldova, este tehnologic depășit și nu conține funcționalități care să asigure desfășurarea în formă electronică a întregului proces de achiziții și în același timp diferă conceptual de noul sistem „MTender”.

Curtea de Conturi a realizat o misiune de audit pe domeniul gestionării fondului rutier, urmărind obiectivul de clarificare a impactului eficienței fondului rutier asupra dezvoltării infrastructurii de calitate. Curtea a constatat că, deși evidența taxelor de constituire a fondului rutier se ține pe fiecare tip de taxe separat, nu toate mijloacele au fost acumulate la Contul Unic Trezorerial al Ministerului Finanțelor.

În cazul în care persoana fizică a plătit impozitul pe venit în plus, care este termenul de restituire a sumelor plătite în plus? Ce se întîmplă dacă termenul este depășit? Restituirea sumei impozitului pe venit plătită în plus se efectuează la cererea contribuabilului.

În conformitate cu art.125 alin.(3) şi alin.(32) din Codul fiscal şi pct.7 din Regulamentul privind restituirea accizelor, aprobat prin Hotărârea Guvernului nr.1123 din 28 septembrie 2006, executarea cererii privind restituirea accizelor se efectuează în termen de 45 de zile lucrătoare de la data depunerii acesteia la Serviciul Fiscal de Stat, din care 30 de zile sunt destinate efectuării controlului fiscal şi adoptării deciziei de restituire, care include şi termenul specificat la art.216 alin.(8) din CF, 7 zile – pentru întocmirea documentelor de plată şi transmiterea acestora spre executare Trezoreriei de Stat, iar celelalte 8 zile – pentru efectuarea restituirii efective.

Proiectul politicii bugetar-fiscale și vamale pentru anul 2017 propune mai multe concretizări și perfecționări, ce au menirea de a clarifica unele momente dificile în înțelegerea și aplicarea legislației în domeniu și de a exclude interpretările eronate.

În conformitate cu art.125 alin.(3) şi alin.(32) din Codul fiscal şi pct.7 din Regulamentul privind restituirea accizelor, aprobat prin Hotărârea Guvernului nr.1123 din 28 septembrie 2006, executarea cererii privind restituirea accizelor depuse la Serviciul Fiscal de Stat se efectuează în termen de 45 de zile lucrătoare de la data depunerii acesteia la Serviciul Fiscal de Stat, din care 30 de zile sunt destinate efectuării controlului fiscal şi adoptării deciziei de restituire, care include şi termenul specificat la art.216 alin.(8) din Codul fiscal, 7 zile – pentru întocmirea documentelor de plată şi transmiterea acestora spre executare Trezoreriei de Stat, iar celelalte 8 zile – pentru efectuarea restituirii efective, după ce aceasta este supusă examinării doar în cazul în care subiectul impozabil a prezentat la Serviciul Fiscal de Stat declaraţia privind accizele pentru perioada fiscală corespunzătoare.

Delegația Republicii Moldova, condusă de ministrul Finanțelor, Octavian Armașu, și guvernatorul Băncii Naţionale a Moldovei, Sergiu Cioclea, a efectuat o vizită la Washington pentru a participa la Ședințele anuale ale Fondului Monetar Internațional (FMI) și Grupului Băncii Mondiale, care s-au desfășurat în perioada 10-15 octombrie 2017.

Contribuabilul „X” a depus cerere de restituire a TVA pentru luna martie 2017 datorită faptului că subiectul impozabil a efectuat livrări care se impozitează la cota zero. Suma indicată spre restituire în declarația privind TVA constituie 62 mii lei. Luând în considerare modificările operate la HG nr. 93 din 1 februarie 2013 pentru aprobarea Regulamentului privind restituirea taxei pe valoarea adăugată, prin HG nr. 1392 din 22 decembrie 2016, vom exemplifica posibilele situații de restituire a TVA sub aspectul termenului limită de restituire a TVA pentru a determina data maximă până la care SFS trebuie să efectueze restituirea TVA.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.