Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Inspectoratul Fiscal Principal de Stat a elaborat Proiectul Hotărîrii Guvernului pentru aprobarea Regulamentului cu privire la reţinerea impozitului pe venit din salariu şi din alte plăţi efectuate de către patron în folosul angajatului şi a formularelor ce atestă reţinerea.

Creşterea cotei unice de la 16% la 22%. Scăderea TVA de la 24% la 22%. Premierul Ponta recunoaşte că i-a cerut ministrului finanţelor să facă o simulare. Atât şi nimic mai mult. Nu se schimbă nimic, nu se majorează taxele. De unde aţi scos-o? Crin Antonescu, preşedintele PNL şi jumătatea guvernării, spune că această creştere a cotei unice e o discuţie pur teoretică, nimic real, demn de menţionat. Doar nişte contabili schimbă nişte cifre să se joace. Şi oricum PNL nu susţine această creştere a cotei unice.

La data de 09.08.2013 a intrat în vigoare Legea nr. 172 din 12.07.2013, publicată în Monitorul Oficial nr. 173-176 din 09.08.2013, prin intermediul căreia se introduc următoarele modificări în Codul fiscal: În cazul în care furnizorul mărfurilor, serviciilor nu a înregistrat factura fiscală eliberată în Registrul general electronic al facturilor fiscale sau a înregistrat-o cu depăşirea termenului stabilit la art. 1181 alin. (11), cumpărătorul va avea dreptul la trecerea în cont a sumei T.V.A. în condiţiile stabilite de articolul 102 din Codul fiscal, cu informarea organului fiscal, în modul şi în termenul stabilit de Inspectoratul Fiscal Principal de Stat, despre nerespectarea de către furnizor a prevederilor art. 1181. Atragem atenţie că această prevedere intră în vigoare din 14 septembrie 2012.

Clădirea a fost tramnisă de la XXX întreprinderii YYY în urma executării silite de către executorul judecătoresc. A calculat corect sau nu organul fiscal T.V.A. de la clădirea transmisă de executorul judecătoresc altui contribuabil și este corectă sancțiunea aplicată de către organul fiscal pentru neeliberarea facturii fiscale? La data de 01 aprilie 2011 Cooperativa de Consum Vulcăneşti a depus cerere de chemare în judecată împotriva Inspectoratului Fiscal de Stat pe Unitatea Teritorială Autonomă Găgăuzia cu privire la contestarea actului administrativ. În motivarea acţiunii reclamantul, Cooperativa de Consum Vulcăneşti, a indicat că la 05 noiembrie 2010, Inspectoratul Fiscal de Stat pe Unitatea teritorială autonomă Găgăuzia a întocmit actul de control nr. 3-455530 privind rezultatele controlului fiscal tematic pentru perioada 01 septembrie 2010 pînă la 05 noiembrie 2010 în privinţa Cooperativei de Consum din Vulcăneşti.

În conformitate cu art. 1181 din Codul fiscal, factura fiscală eliberată se supune înregistrării obligatorii de către furnizorul subiect al impunerii cu TVA în Registrul general electronic al facturilor fiscale, în forma şi modul stabilit de Inspectoratul Fiscal Principal de Stat în cazul în care totalul valorii impozabile a livrării impozabile cu TVA depăşeşte suma de 100 000 lei.

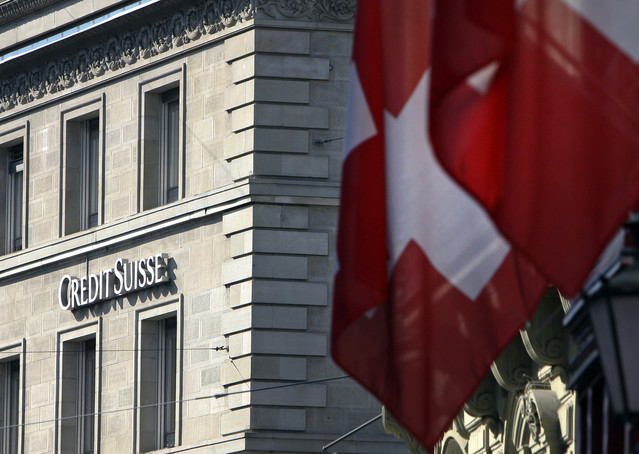

Elvetia a ingropat securea razboiului fiscal cu Statele Unite prin semnarea unui acord care regleaza problema fondurilor nedeclarate depuse de americanii bogati in bancile elvetiene si care prevede amenzi grele pentru institutiile financiare care faciliteaza evaziunea fiscala.

Ministerul Agriculturii şi Industriei Alimentare propune ca impozitul unic în agricultură să se aplice, începând cu 1 ianuarie 2014, în trei raioane pilot, din nord, centru şi sud.

Evaluarea rezultatului implementării Programului anului 2011 Programul de conformare a contribuabililor pentru anul 2011 a fost elaborat în baza Modelului de gestionare a riscurilor. Deoarece a fost prima încercare de acest gen, Modelul a fost elaborat folosind abordarea relativ simplistă „de sus în jos”, ce prevede calcularea punctajului riscurilor pentru genul de activitate, şi mai apoi extins pentru categorii de contribuabili, de la cei mari la micro-business, şi, în final, pentru contribuabili.

În prezent plantația este pe rod, iar proprietarul vinde terenul respectiv, cu plantație cu tot, unei alte persoane cu un pret mai mare, cca 15 mii lei/ ar, în total 150 mii lei. Care este modul de determinare a bazei impozabile aferente acestei tranzacții? Potrivit art. 38 alin. (1) lit. a) din Codul fiscal, baza valorică a activelor de capital înseamnă valoarea activelor de capital procurate sau create de contribuabil. De asemenea, pct. 36 din Regulamentul cu privire la determinarea obligațiilor fiscale aferente impozitului pe venit al persoanelor fizice care nu practica activitate de întreprinzător, anexa nr. 2 la Hotărîrea Guvernului nr. 77 din 30.01.2008, stabilește că baza valorică a activului de capital este suma achitată de contribuabil pentru procurarea lui sau suma cheltuielilor suportate de contribuabil pentru crearea acestui activ de capital.

Numărul de taxe şi contribuţii din România şi plăţile aferente continuă să rămână mare comparativ cu ţările dezvoltate, astfel că firmele ajung să aloce mai mult timp pentru administrarea fiscală a afacerii decât pentru a se ocupa de business. Banca Mondială a ajuns la concluzia că România are cele mai multe plăţi fiscale din UE, pentru achitarea cărora o companie pierde anual 200 de ore. Consultanţii fiscali caracterizează relaţia contribuabilului român cu Fiscul ca fiind „o permanentă aventură“, el trebuind să se înarmeze cu foarte multă răbdare când se duce la ghişeele Fiscului.

17-го сентября в здании библиотеки «А. Донич» города Орхей прошёл запуск правительственной услуги электронных платежей Mpay.

Tudor BALIŢCHI, Directorul General al Serviciului Vamal a prezentat, ieri 13 decembrie, în cadrul şedinţei Cabinetului de miniştri, spre aprobare modificări la acte legislative care prevăd implementarea procedurilor de vămuire electronice la import.

Victor Ponta a declarat, marti, ca Guvernul nu are pentru anul 2014 nici actiuni si nici obligatii concrete referitoare la largirea bazei de impozitare in domeniul contributiilor sociale.

În conformitate cu art. 102 alin. (1) din Codul fiscal, în cazul achitării T.V.A. la buget, subiecţilor impozabili, înregistraţi conform art. 112, li se permite trecerea în cont a sumei T.V.A., achitate sau care urmează a fi achitate furnizorilor plătitori ai T.V.A. pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision), pentru efectuarea livrărilor impozabile în procesul desfăşurării activităţii de întreprinzător. Subiectul impozabil are dreptul la trecerea în cont a T.V.A. achitate sau care urmează a fi achitată pe valorile materiale, serviciile procurate dacă dispune:

Antreprenorii care încearcă să facă economii din impozite pot recurge la oazele fiscale off-shore. Dar mai există o variantă de lucru: Olanda. Vecinul de la vest al Germaniei propune firmelor o fiscalitate derizorie. «De ce să rătăceşti prin depărtări când binele îţi stă atât de-aproape?». Aşa se întreba Goethe — şi sigur nu se referea la Olanda; şi nici la modalităţile de ocolire a fiscului. Pentru oamenii de afaceri din Germania, alternativa la îndepărtatele oaze fiscale este chiar dincolo de prima graniţă — în Olanda.

Pe data de 17 septembrie, în incinta Bibliotecii Publice „A. Donici” din oraşul Orhei a avut loc lansarea Serviciului Guvernamental de Plaţi Electronice Mpay. Organizatorii evenimentului planifică şi în continuare prezentarea sistemelor de plăţi electronice în diferite localităţi ale ţării, fapt care ar dezvolta şi ar conecta toate regiunile la asemenea servicii, nu doar capitala.

Prin Legea pentru modificarea şi completarea unor acte legislative nr. 267 din 23.12.2011 (Monitorul Oficial nr. 13-14 din 13.01.2012) care a intrat în vigoare la 13.01.2012 şi a întruchipat în sine politica fiscală pentru anul 2012, au fost operate unele modificări esenţiale la legislaţia fiscală. După data menţionată au fost publicate cîteva acte legislative prin care au fost efectuate unele modificări în Codul fiscal.

Într-adevăr, agenţii economici care, pe parcursul perioadei fiscale declarate, devin plătitori de T.V.A. vor aplica regimul de impozitare în modul general stabilit din momentul în care sînt înregistraţi ca plătitori de T.V.A., în conformitate cu dispoziţiile art. 541, alin. (4) din Codul Fiscal. Reamintim că, prin perioadă fiscală privind impozitul pe venit se înţelege anul calendaristic la încheierea căruia se determină venitul impozabil şi se calculează suma impozitului care trebuie achitată, iar pentru întreprinderile nou-create, perioadă fiscală se consideră perioada de la data înregistrării întreprinderii pînă la finele anului calendaristic.

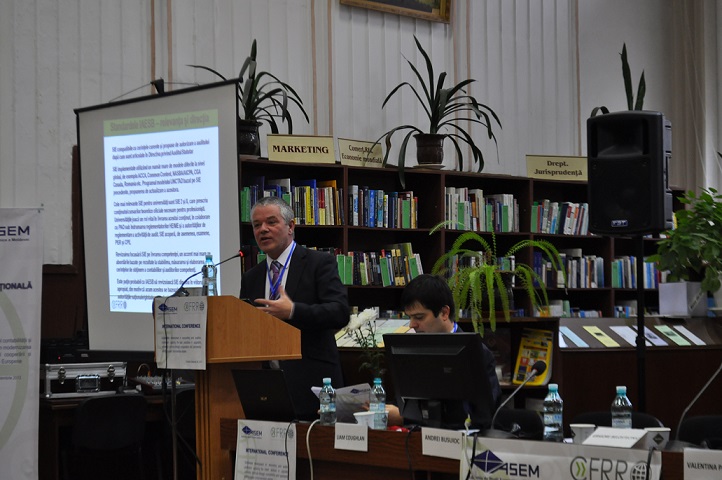

Pe data de 26 septembrie, a avut loc conferința internațională cu genericul „Dezvoltarea durabilă a profesiei în domeniul contabilității şi auditului: aplicarea celor mai bune practici în modernizarea programelor universitare prin intermediul cooperării şi parteneriatului cu ţările-membre ale Uniunii Europene” — eveniment organizat de Centrul Băncii Mondiale pentru Reforma Raportării Financiare (CFRR), în parteneriat cu Facultatea de Contabilitate a Academiei de Studii Economice din Moldova (ASEM).

Obligaţia de înregistrare a facturilor fiscale în Registrul general electronic al facturilor fiscale, potrivit art. 1181 din Codul fiscal, survine doar pentru facturile fiscale a căror valoarea impozabilă a livrării impozabile depăşeşte 100 mii lei. Valoarea impozabilă a livrării impozabile, determinată în corespundere cu art. 97 din Codul fiscal, reprezintă valoarea achitată sau care urmează a fi achitată fără TVA Prin urmare, dat fiind faptul că valoarea totală a livrării impozabile (inclusiv TVA) este în sumă de pînă la 100 mii de lei şi valoarea impozabilă a livrării impozabile a acesteia este mai mică ca plafonul stabilit, factura fiscală respectivă nu urmează de a fi înregistrată în Registrul general electronic al facturilor fiscale.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.