Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Pe data de 25 aprilie anul 2024, a intrat în vigoare Ordinul ministrului Finanţelor nr. 44/2024 (în continuare – OMF nr. 44/2024) cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară

Organizațiile de creditare nebancară (OCN) reprezintă entități care potrivit Legii nr.1/2018 cu privire la organizațiile de creditare nebancară (Legea nr.1/2018) au dreptul să desfășoare cu titlu profesional doar activități de creditare nebancară, și anume: acordarea de credite nebancare și leasing financiar. În ultimii ani, OCN au devenit o alternativă tot mai răspândită de accesare a resurselor financiare necesare, în special în rândul persoanelor fizice, fapt ce se explică prin rapiditatea și simplitatea procedurii de obținere a împrumuturilor. Comparativ cu băncile comerciale, la solicitarea unui credit în cadrul OCN, nu este obligatoriu prezentarea confirmării veniturilor obținute, termenul de examinare a

În perioada 3-12 noiembrie anul 2025, conform anunțului Ministerul Finanțelor, este deschisă o nouă subscriere pentru valorile mobiliare de stat (VMS), disponibilă online prin platforma eVMS.md.

Contractul de formare profesională în învățământul dual (în continuare – ÎD) se încheie pentru o perioadă determinată, de minimum un an și de maximum 3 ani, conform cadrului normativ: instruirea teoretică se realizează în instituţia de învățământ, iar cea practică – la întreprindere. În tabelul de mai jos găsiţi norme

În cadrul ședinței din 20 mai, Cabinetul de miniștri a examinat proiectul de lege cu privire la modificarea și completarea Codului fiscal (CF) și unor acte legislative, înaintat cu titlu de inițiativă legislativă. Autorul proiectului a propus majorarea cheltuielilor permise spre deducere suportate anual de angajator pentru primele de asigurare facultativă de asistenţă medicală ale angajatului prin modificarea art. 24 alin. (20) din CF. Amintim că, în redacția în vigoare a CF, acestea constituie 50% din prima de asigurare obligatorie de asistenţă medicală calculată în sumă fixă în valoare absolută, stabilită pentru categoriile de plătitori prevăzute în anexa nr.2 la Legea nr.1593 pe anul respectiv. În opinia autorului, nivelul acestora ar urma să constituie „mărimea unui salariu mediu lunar pe economie, prognozat și aprobat anual de Guvern, per angajat anual”.

Organizarea, statutul, drepturile şi obligaţiile părţilor implicate în procesul de formare profesională prin învăţământul dual sunt reglementate de Legea nr.110/2022 cu privire la învăţământul dual (Lege). Conform art.3 alin.(1) din Lege, învăţământul dual este o

Ministerul Finanțelor anunță deschiderea unei noi perioade de subscriere pentru valorile mobiliare de stat (VMS), disponibilă prin intermediul platformei online https://evms.md/

Gospodăria țărănească (de fermier) acordă un împrumut fondatorului – administratorului. Care sunt formulele contabile? Care este regimul fiscal și cadrul legal în această situație? Aspectul legal În conformitate cu art. 2 alin. (1) din Legea privind gospodăriile țărănești nr. 1353/2000 (în continuare Legea nr. 1353/2000), GȚ este o întreprindere individuală, bazată pe proprietate

Cadrul normativ de bază, principiile şi cerinţele generale şi mecanismul regimurilor preferențiale de stimulare a activității de întreprinzător al zonelor economice libere (ZEL) sunt reglementate de Legea nr.440/2001 cu privire la zonele economice libere.

Politica fiscală și vamală pentru anul 2021 publicată în Monitorul Oficial din 22 decembrie curent, prevede permiterea la deducere a sumei TVA aferentă mărfurilor procurate care, în procesul activității de întreprinzător, au fost distruse ca urmare a calamităților naturale. Astfel, art. 102 din Codul fiscal se completează cu un alineat (81), potrivit căruia suma TVA, achitată sau care urmează a fi achitată, pentru mărfurile procurate, precum și pentru mărfurile și serviciile procurate care au fost utilizate la fabricarea mărfurilor care în procesul activităţii de întreprinzător au fost distruse ca urmare a calamităților naturale, se vor deduce în condițiile în care aceste situații vor fi demonstrate și confirmate.

Pentru a reduce presiunea informațională asupra mediului de afaceri, precum și ca urmare a disponibilității noilor surse de date administrative care permit substituirea cercetărilor statistice, Programului de lucrări statistice pentru anul 2024 prevede comasarea

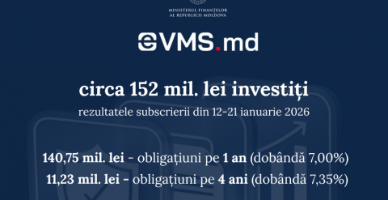

Anul 2026 a început cu un interes crescut pentru investițiile sigure oferite de stat. În perioada 12–21 ianuarie 2026, cetățenii au investit 151 980 000 lei în obligațiuni de stat prin platforma eVMS.md, confirmând interesul constant pentru acest instrument de economisire accesibil și eficient.

În conformitate cu prevederile pct.189 al SNC „Imobilizări necorporale și corporale” (INC), entitatea poate reevalua obiectele de imobilizări complet amortizate, separat de clasa din care ele fac parte, cu stabilirea acestora unei noi valori și a unei noi durate de utilizare corespunzătoare perioadei estimate rămase de utilizare. Menționăm, că în cazul dat entitatea poate, însă nu este obligată să reevalueze imobilizarea necorporală sau corporală dacă aceasta complet a fost amortizată și ulterior este utilizată în activitatea sa. Această situație apare din cauza necoinciderii duratei de amortizare determinată la recunoașterea inițială a activului imobilizat cu durata efectivă de utilizare.

Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017) se aplică organizaţiilor necomerciale înregistrate în Republica Moldova (ONC). Criteriile de atribuire a categoriei prevăzute în art. 4 al Legii nr. 287/2017 nu se aplică ONC în scopul raportării financiare. În conformitate cu art. 5 alin. (5) din Legea nr. 287/2017, ONC țin contabilitatea în partidă dublă și întocmesc situații financiare

În temeiul Hotărârii Guvernului nr. 901 din 30.12.2024 cu privire la modificarea unor HG (aspecte ce țin de domeniul fiscal și vamal), publicat în Monitorul oficial din 31 decembrie 2024, sunt revizuite prevederile a 18 acte normative1 ce se vor aplica din 1 ianuarie anul curent. De menționat că acestea au fost elaborate în scopul actualizării cadrului normativ la ultimele intervenții de ordin legislativ în Codul vamal și Codul fiscal.

În articolul respectiv voi prezenta regulile generale de înregistrare în contabilitate a bunurilor transmise de către autoritățile administrației publice centrale și locale, instituțiile bugetare și primite în gestiune economică de către entitățile cu proprietate publică (întreprinderile de stat, municipale, și alte entități similare, inclusiv instituțiile publice cu autonomie financiară).

Proiectul de lege ce vizează politica fiscală și vamală pe anul 2023, aprobat de Legislativ astăzi, 12 decembrie, în prima lectură, vine cu modificări și în art.87 din Codul fiscal, care reglementează termenele, modul, forma și locul achitării impozitului.

Care sunt sancțiunile ce pot fi aplicate contribuabilului din domeniul transportului rutier de persoane în regim de taxi pentru nerespectarea modului de întocmire și de prezentare a Dării de seamă privind calculul impozitului pe venit, primelor de asigurare obligatorie de asistență medicală și contribuțiilor de asigurări sociale de stat obligatorii pentru angajații conducători auto ce efectuează transport rutier de persoane în regim de taxi (Forma TAXI18), manifestată prin diminuarea primelor de asigurare obligatorie de asistență medicală (PAM) și a contribuțiilor de asigurări sociale de stat obligatorii (CAS)?

În conformitate cu prevederile Legii privind deșeurile nr.209 din 29 iulie 2016, deșeu reprezintă orice substanță sau obiect pe care deținătorul îl aruncă sau are intenția ori obligația să îl arunce. De asemenea, potrivit pct. 7 din Regulamentul privind inventarierea, aprobat prin Ordinului Ministrului Finanțelor nr.60 din 29 mai 2012, perisabilitatea naturală reprezintă pierderi de bunuri în limita normelor stabilite de legislație şi de conducătorul entității.

Potrivit esenței sale, returul mărfurilor nerezidentului presupune scoaterea acestora de pe teritoriul vamal al Republicii Moldova

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.