Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Documente confirmative în baza cărora se confirmă cheltuielile în cazul delegării personalului sunt considerate documente primare aplicabile pe teritoriul Republicii Moldova și documente care au caracter internațional, recunoscute și aplicate în practica internațională

Taxa pentru unitățile comerciale și/sau de prestări servicii se calculează de către subiecții impunerii, pornind de la cota taxei stabilită de către autoritatea administrației publice locale pentru fiecare unitate de comerț și/sau de prestări servicii, în funcţie de caracteristicile acestora (lit. e) din anexa la Titlul VII al Codului fiscal).

Ministerul Agriculturii și Industriei Alimentare anunță lansarea Apelului II pentru depunerea cererilor în cadrul Programului LEADER, având drept obiectiv selectarea grupurilor de acțiune locală

Întrebarea contribuabilului:Se vor permite oare entității, spre deducere în scopuri fiscale cheltuielile aferente studiilor universitare ale salariatului?

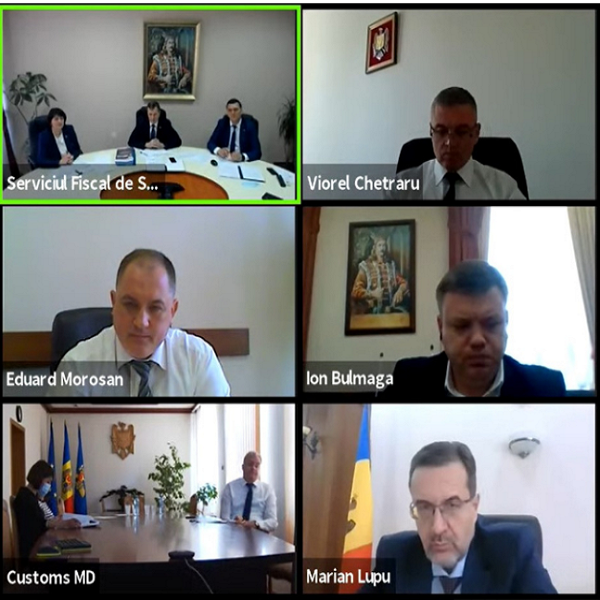

Ministerul Finanțelor este una dintre puținele instituții care obține un raport de audit fără rezerve, a declarant președintele Curții de Conturi, Marian Lupu, în cadrul ședinței online a Curții de Conturi la care a fost audiat Proiectul Raportului privind auditul asupra rapoartelor financiare consolidate ale Ministerului Finanțelor, încheiate la 31 decembrie 2020. La ședință a participat conducerea Serviciului Fiscal de Stat, reprezentanții Ministerului Finanțelor și Serviciului Vamal.

Parlamentul a aprobat în lectura a doua proiectul legii bugetului de stat pentru anul 2024. Astfel, veniturile bugetului de stat pentru anul viitor se aprobă în sumă de 66 632,0 mii. lei, cu 1,3% mai mult decât suma rectificată pentru anul curent.

Încasările în bugetul public național administrate de Serviciul Fiscal de Stat au constituit în 9 luni ale anului curent 34,4 mld. lei, ceea ce denotă o creștere cu peste 5,3 mld. lei sau cu 18,3 % în raport cu perioada similară a anului precedent. Astfel, în bugetul de stat au fost încasate 14,6 mld. lei, ceea ce constituie cu 2,3 mld. lei mai mult comparativ cu aceeași perioadă a anului 2020, în creștere cu 18,6%.

Asociația Obștească (AO) а obținut finаnțare de la Мinisterul Educației, Culturii și Cercetării pentru realizarea unui proiect. În devizul de cheltuieli aferent proiectului au fost reflectate reținerile ce urmează a fi efectuate pentru serviciile prestate de experți în baza contractelor civile. Unul dintre experți este deținător de patentă de întreprinzător cu genul de activitate ce se referă la domeniul realizării proiectului. Are dreptul AO să facă astfel de plăți în favoarea titularului de patentă? Este obligată AO să facă careva ajustări ale cheltuielilor respective în Declarația ONG17?

Casa Naţională de Asigurări Sociale anunță graficul finanțării unor prestații sociale pe parcursul lunii ianuarie.

Sistemul taxelor rutiere este reglementat de titlul IX “Taxele rutiere” al Codului fiscal. Acesta include și taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova a cărei

În Monitorul Oficial din 29 decembrie curent, Comisia interdepartamentală pentru echipamente de casă și de control a publicat Decizia nr. 26-08/5-10/02-2023 din 27 decembrie 2023 prin care au fost stabiliți agenții economici care vor utiliza echipamentele

Serviciul Fiscal de Stat a publicat pe pagina-web lista celor 175 de învingători ai ediției a IV-a (trimestrială) a concursului „Loteria fiscală” din anul 2023. În cadrul etapei a IV-a (trimestrială) a concursului din anul 2023 au participat 29 332 742 de tranzacții,

Ministerul Finanțelor a lansat pentru consultări publice proiectul modificărilor la Regulamentul privind rambursarea TVA pentru producătorii agricoli (Regulament), aprobat prin Ordinul Ministrului finanțelor nr.3/2023, elaborat în scopul aducerii în concordanță a prevederilor actului normativ cu

Государственная налоговая служба (в продолжении – ГНС) проводит информационную кампанию для налогоплательщиков о налогообложении доходов, полученных физическими лицами от сдачи в аренду недвижимого имущества.

Pentru angajatorii care recurg în perioada de vară (și nu doar) la angajarea persoanelor cu vârsta de până la 18 ani, publicăm în ediția din iunie a revistei „monitorul fiscal FISC.md” un articol din care cei interesați vor afla care sunt normele juridice în vigoare cu privire la garanţiile de muncă pentru această categorie de salariaţi. Din start autorul, Olga Donciu, atrage atenția că parte a contractului individual de muncă (CIM) în calitate de salariat poate fi persoană fizică la împlinirea vârstei de 15 ani în condiţiile stabilite de legislaţia muncii.

Tendinţele demografice mondiale și naționale, de rând cu o serie de alți factori sociali și economici, generează presiuni din ce în ce mai evidente asupra sistemului public de pensii, scopul căruia este menținerea securității financiare după pensionare și gestionarea eficientă a efectelor sociale, economice și financiare ale îmbătrânirii populației. În vederea asigurării veniturilor la bătrânețe, Banca mondială, încă din anul 1994 prin raportul său „Evitarea Crizei Vârstei Înaintate” recomandă un sistem de pensii de tip multi-pilon, cuprinzând:

29.1.6.4.1 Cum se determină suma impozitului pe venit, pentru întreprinzătorul individual și în ce formă are loc prezentarea dărilor de seama? Determinarea obligațiilor fiscale se efectuează conform cu prevederile titlului II al Codului fiscal, precum și potrivit actelor normative adoptate în conformitate cu acesta. Menționăm că, mărimea cotelor privind impozitul pe venit sunt stabilite la art. 15 al Codului fiscal. Conform prevederilor art. 92 alin. (8) din Codul fiscal, întreprinzătorul individual, gospodăria țărănească (de fermier) al căror număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depășește 3 unități și care nu sînt înregistrați ca plătitori de T.V.A. prezintă, nu mai tîrziu de 25 martie al anului următor anului fiscal de gestiune, darea de seamă fiscală unificată. Totodată, întreprinzătorul individual care nu se conformă prevederilor art. 92 alin. (8) din Codul fiscal urmează să prezinte Declarația cu privire la impozitul pe venit. În conformitate cu art. 187 alin. (2) din Codul fiscal, cu excepţia cazurilor expres prevăzute de legislaţia fiscală, contribuabilul este obligat să prezinte Serviciului Fiscal de Stat dări de seamă privind impozitele, taxele, primele de asigurare obligatorie de asistenţă medicală şi contribuţiile de asigurări sociale de stat obligatorii. Potrivit alin. (2¹) din articolul menționat, darea de seamă fiscală se prezintă utilizînd, în mod obligatoriu, metode automatizate de raportare electronică, în forma şi în modul reglementat de Serviciul Fiscal de Stat, după cum urmează: b) începînd cu 1 ianuarie 2013 – de către subiecţii înregistraţi în calitate de plătitori ai T.V.A.; c) începînd cu 1 iulie 2016 – de către subiecţii care au, conform numărului scriptic de salariaţi înregistrat în anul precedent, mai mult de 10 persoane angajate prin contract individual de muncă ori prin alte contracte; d) începînd cu 1 ianuarie 2017 – de către contribuabilii care la situaţia din 1 ianuarie 2016 aveau angajaţi mai mult de 5 salariaţi; e) începînd cu 1 ianuarie 2017, pentru perioadele fiscale începînd cu anul 2017 – de către subiecţii care desfăşoară activitate profesională în sectorul justiţiei; f) începînd cu 1 ianuarie 2017 – de către rezidenţii parcurilor pentru tehnologia informaţiei; g) începînd cu 1 ianuarie 2019 – de către contribuabilii care au 5 şi mai mulţi angajaţi. În cazurile în care întreprinzătorul individual nu se conformă celor menționate, acesta va prezenta Darea de seamă pe suport de hîrtie. Astfel, indiferent de faptul unde întreprinzătorul individual se află la evidență acesta va depune darea de seamă fiscală unificată sau Declarația cu privire la impozitul pe venit pe suport de hîrtie la oricare subdiviziune a Serviciului Fiscal de Stat. Totodată, pe pagina oficială a Serviciului Fiscal de Stat www.fisc.md sunt afișate toate formele de dări de seamă fiscale, precum și modul de completare a acestora.

În lunile ianuarie-iunie 2021 mărimea salariului mediu lunar la contribuabilii monitorizați de către Serviciul Fiscal de Stat prin prisma Programului de conformare a înregistrat o creștere cu 12% și a constituit 2834 lei față de 2537 lei la situația din 31 decembrie 2020. Conform rezultatelor monitorizării contribuabililor din sectoarele cu risc sporit de neconformare fiscală făcute publice de SFS, în semestrul I al anului curent salariu mediu în agricultură a crescut în comparație cu datele de la finele anului trecut cu 146 lei sau cu 7% și a constituit 2371 lei, în comerțul cu amănuntul și cu ridicata – cu 326 lei sau cu 12 la sută, constituind 2967, în comerțul electronic – cu 247 lei (spor cu 7%), atingând 3753 lei, în industria extractivă – cu 112 lei sau cu 5%, până la 2153 lei.

Ministerul Finanțelor reamintește că, începând cu 1 ianuarie 2024, va intra în vigoare noul Cod vamal al Republicii Moldova (nr. 95 din 24.08.2021). Documentul va substitui actualul Cod vamal, Legea cu privire la tariful vamal și Legea cu privire la modul de introducere

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.