Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Serviciul Fiscal de Stat a înaintat pentru consultări publice proiectul modificărilor la Ordinul IFPS nr.1164/2012 cu privire la aprobarea formularului Declarației privind TVA și a Modului de completare a Declarației privind TVA, în temeiul căruia se propune revizuirea criteriilor de validare la prezentarea Declarației, precum și specificarea expresă a erorilor, ce nu vor permite prezentarea acesteia către autoritatea fiscală.

Dreptul la înaintarea cererii introductive se realizează prin intermediul instanței de judecată. Principiul accesului la justiție presupune că instanțele de judecată sunt obligate să primească și să examineze orice cerere, conform competenței lor pentru apărarea oricărui interes legitim.

Rezidenții parcului IT, fiind înregistrați și având sediul (adresa juridică) în RM, desfășoară activitate inclusiv prin intermediul salariaților care prestează munca la distanță pe teritoriul RM și/sau în afara acestuia. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la garanţii acordate

Proiectul Ordinului SFS cu privire modificarea Ordinului SFS nr. 467/2020 privind aprobarea Instrucţiunii cu privire la modul de luare în evidenţă fiscală şi atribuire provizorie a codului fiscal concurenţilor electorali şi grupurilor de iniţiativă (Instrucțiune) este elaborat de autoritatea fiscală și propus pentru consultări publice. Acesta vizează modificarea Anexei nr.1 la Instrucțiune – Cererea cu privire la luarea la evidență fiscală și atribuirea provizorie a codului fiscal concurenților electorali și grupurilor de inițiativă, care urmează a fi completată cu două capitole.

Serviciul Fiscal de Stat a publicat pe pagina-web lista învingătorilor primei ediții speciale a concursului „Loteria fiscală” din anul 2022, dedicată Sărbătorilor de Paști. În cadrul acestei ediții speciale a concursului au participat peste 12 mil. de tranzacții, efectuate cu cardurile bancare în perioada 01 martie – 02 mai 2022. Suma totală a tranzacțiilor a constituit 3, 5 mld. lei. În cadrul primei ediții speciale a concursului din anul 2022 numărul tranzacţiilor efectuate cu cardurile bancare a crescut cu 6,2 mil. de tranzacţii sau cu 51,94% faţă de etapa similară din anul 2021. Suma totală a tranzacţiilor participante, de asemenea, este în creştere cu 1,8 mld. lei sau cu 52,05% faţă de același indicator din anul 2021.

Potrivit art. 93 pct. 4) din Codul fiscal (CF), livrare (prestare) de servicii reprezintă activitatea de prestare a serviciilor materiale şi nemateriale, de consum şi de producţie, inclusiv darea proprietăţii în arendă, locaţiune, uzufruct, leasing operaţional, transmiterea cu plată sau gratuit a drepturilor

În perioada organizării și desfășurării alegerilor salariatul poate solicita angajatorului degrevarea de atribuții de la locul de muncă permanent în condițiile legislației electorale. În tabelul de mai jos găsiţi norme juridice în vigoare

Serviciul “Achitarea on-line a impozitelor și taxelor de către persoanele fizice-cetățeni” reprezintă o soluție informatică care permite simplificarea şi automatizarea proceselor de calculare şi achitare a impozitelor şi taxelor administrate de SFS prin intermediul Serviciului Guvernamental electronic „MPay”.

La data aderării Republicii Moldova la Uniunea Europeană, Codul fiscal va fi completat cu cap. 11/3 care va include normele aferent societăților străine controlate (SSC), fiind transpuse prevederile Directivei (UE) 2016/1164.

Activ virtual este o reprezentare digitală a valorii care nu este emisă ori garantată de o bancă centrală sau de o autoritate publică, nu este în mod obligatoriu legată de o monedă instituită legal și nu deține statutul legal de monedă sau de bani, dar care poate fi tranzacționată în mod electronic, transferată sau utilizată în scopul efectuării de plăți sau investiții. Activele virtuale nu includ reprezentările digitale ale monedelor fiduciare (fiat), ale valorilor mobiliare și ale altor active financiare stabilite de legislația națională.

Prin Ordinul SFS nr.482 din 01.10.2025, publicat în data de 03 octombrie 2025 în Monitorul Oficial, au fost introduse noi prevederi în Anexa nr.2 la Ordinul SFS nr.1164/2012.

În lunile ianuarie-februarie ale anului 2022 în bugetul public național (BPN) au fost acumulate venituri în sumă de 11,8 mld. lei, în creștere cu 1,7 mld. lei față de perioada similară a anului precedent, comunică Ministerul Finanțelor. În aceeași perioadă cheltuielile au constituit 13,1 mld. lei, care comparativ cu aceeași perioadă a anului 2021 sunt mai mari cu 2,1 mld. lei. Executarea BPN s-a încheiat cu un deficit în sumă de 1,3 mld. lei, iar soldurile mijloacelor bănești în conturile bugetelor componente ale BPN au constituit 10,2 mld. lei. Totodată, veniturile bugetului de stat în primele două luni ale anului 2022 au constituit 7,3 mld. lei, majorându-se cu 1,2 mld. lei.

Cum urmează a fi calculată amortizarea accelerată pentru primul an de utilizare a mijlocului fix? Suma amortizării calculate se va permite la deducere doar în perioada fiscală 2024 sau deducerea amortizării accelerate se răsfrânge și asupra perioadei fiscale 2025? Cum urmează a fi calculată amortizarea pentru următorii ani de utilizare?

Programul de recunoaștere reciprocă a Operatorilor Economici Autorizați (AEO) între Republica Moldova și Uniunea Europeană se aplică începând cu 1 noiembrie curent, RM devenind prima țară din regiune care obține astfel de recunoaștere. În acest context, Executivul a aprobat, în ședința din 2 noiembrie curent, proiectul hotărârii de Guvern cu privire la modificarea HG nr.647/2014 privind punerea în aplicare a secțiunilor a 271-a și a 281-a din Codul Vamal.

Interviu cu Patrik Berglund, expert din cadrul Agenției Fiscale Suedeze, referitor la rezultatele scontate ale proiectului de cooperare dintre Agenția Fiscală Suedeză și Serviciul Fiscal de Stat al Republicii Moldova. - Domnule Berglund, acum trei ani ați devenit reprezentat al Agenției Fiscale Suedeze în cadrul Serviciul Fiscal de Stat al Republicii Moldova, contribuind la implementarea proiectului de cooperare dintre autoritățile fiscale ale țărilor noastre. Impactul general urmărit de Proiect a fost creșterea veniturilor fiscale, îmbunătățirea mediului și condițiilor de lucru, sporirea eficienței, echității, corectitudinii, integrității și profesionalismului în deservirea contribuabililor, personal bine instruit și informat. În opinia Dvs., a fost atins scopul și care au fost cele mai mari provocări în realizarea acestuia?

Dările de seamă TL13 și TRN21 urmează să fie prezentate de către contribuabili până la data de 25 iulie anul curent pentru perioada fiscală a semestrului I 2025. În context, reamintim despre modificarea perioadei fiscale aferente

În prima lună a anului 2022 în bugetul public național (BPN) au fost acumulate venituri în sumă de 5,9 mld. lei, în creștere cu 0,8 mld. lei față de perioada similară a anului precedent, comunică Ministerul Finanțelor. Cheltuielile au constituit 6,0 mld. lei, care comparativ cu aceeași perioadă a anului 2021 sunt mai mari cu 0,8 mld. lei. Executarea BPN s-a încheiat cu un deficit în sumă de 0,1 mld. lei, iar soldurile mijloacelor bănești în conturile bugetelor componente ale bugetului public național au constituit 12,6 mld. lei. Veniturile bugetului de stat în perioada de referință au constituit 3,6 mld. lei, înregistrând o creștere de 0,4 mld. lei față de perioada similară a anului trecut,

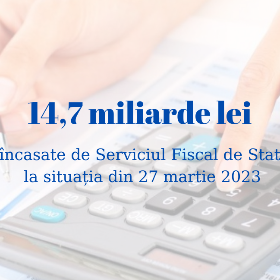

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

În articolul respectiv voi prezenta regulile generale de înregistrare în contabilitate a bunurilor transmise de către autoritățile administrației publice centrale și locale, instituțiile bugetare și primite în gestiune economică de către entitățile cu proprietate publică (întreprinderile de stat, municipale, și alte entități similare, inclusiv instituțiile publice cu autonomie financiară).

Compania, plătitor de TVA, a primit un avans de la client, indicând în boxa 13.1 a Declarației privind TVA, TVA aferent avansului. În lunile ulterioare, la completarea facturii fiscale, contribuabilul, la stornarea avansul, va indica în boxa 13.1, TVA de la avansul respectiv cu semnul minus?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.