Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

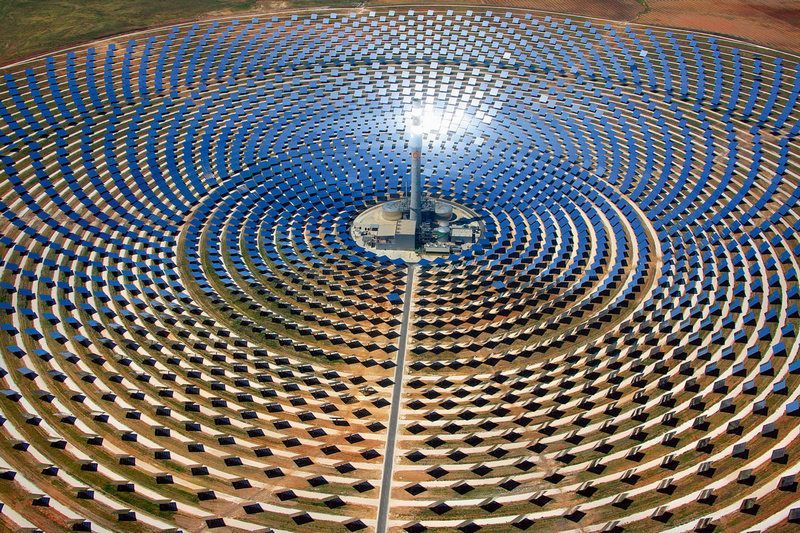

Trei parcuri solare fotovoltaice cu o capacitate totală de 28 MW vor fi construite în Republica Moldova. Proiectul planului investițional a fost prezentat de către ministrul Economiei și Infrastructurii, Sergiu Railean, în cadrul unei vizite de lucru la cel mai mare parc solar fotovoltaic din Republica Moldova – Fly Ren, fiind discutate cu administrația companiei despre capacitățile de producere a parcului, problemele și impedimentele cu care se confruntă entitatea la momentul actual. Potrivit reprezentanților Fly Ren, parcul solar are o capacitate de 1MW și este situat pe o suprafață de aproximativ 2 ha. Pe teritoriul acestuia sunt amplasate circa 3700 de panouri solare, care pe parcursul unui an calendaristic generează 1,2 mil. kWh. În perspectivă compania intenționează să construiască încă trei parcuri fotovoltaice: la Bulboaca, Cărpineni și Nisporeni.

Stocurile, în conformitate cu pct. 5 din Standardul Național de Contabilitate (SNC) ,,Stocuri”, reprezintă active circulante care sunt: 1) destinate pentru a fi vândute pe parcursul desfășurării normale a activității; 2) în curs de execuție în procesul desfășurării normale a activității; sau 3) sub formă de materii prime, materiale de bază și alte materiale consumabile, care urmează a 4) fi folosite în procesul de producție, pentru prestarea serviciilor și/sau în alte scopuri gospodărești.

Începând cu 1 ianuarie 2020, ca urmare a modificărilor operate la CF prin Legea nr.171 din 19 decembrie 2019 privind modificarea unor acte legislative, a fost introdus un nou principiu de impozitare cu TVA – taxarea inversă. Aceata presupune că TVA se calculează de către cumpărător şi nu de către vânzător. Taxa se calculează livrărilor impozabile în situaţia în care vânzătorul este în proces de insolvabilitate şi este plătitor al TVA. În situaţia în care vânzătorul este declarat în proces de insolvabilitate în conformitate cu prevederile Legii nr.149/2012, dar nu este înregistrat ca subiect plătitor al TVA, pentru tranzacţiile efectuate de acest vânzător taxarea inversă cu TVA nu se aplică.

Persoana juridică rezidentă a beneficiat de servicii (de publicitate) livrate prin intermediul rețelelor electronice de la un nerezident ce nu deține o formă de organizare juridică pe teritoriul RM. De pe cardul business al companiei rezidente a fost retrasă suma, care corespunde cu suma din invoice, care include și TVA aferent serviciilor. În conformitate cu art.94 lit. c) și art.115 din Codul fiscal, acestea se califică drept import de servicii și, respectiv, beneficiarul are obligația să achite și să declare TVA aferent serviciilor importate. Ce acțiuni urmează să întreprindă părțile contractate la tranzacție, în sensul evitării achitării duble a sumei TVA de către beneficiarul serviciilor?

Care din normele stabilite în 2 alineate numerotate identic (12) ale articolului 117 din Codul fiscal urmează a fi aplicată?

În perioada 2 noiembrie 2020 – 27 ianuarie 2021, Agenţia de Intervenţie şi Plăţi pentru Agricultură (AIPA), în cadrul celui de al III-lea apel, recepţionează cererile de solicitare a subvențiilor în avans pentru îmbunătăţirea nivelului de trai şi de muncă în mediul rural, destinate perfecționării şi dezvoltării infrastructurii publice rurale. După cum anunță AIPA, anual vor fi subvenționate trei măsuri noi pe segmentul dezvoltării rurale din Fondul Național de Dezvoltare a Agriculturii și Mediului Rural (Fond). Pentru fiecare dintre măsurile menționate alocația financiară anuală din Fond va constitui 5%, ceea ce reprezintă circa 50 mil. lei.

Conform prevederilor Hotărârii Guvernului nr.294 din 17 martie 1998 și Ordinului Ministerului Finanțelor nr.118 din 28 august 2017, livrările scutite de TVA fără drept de deducere (art.103 din Codul fiscal)

Care este modul de reflectare în Declarația privind TVA a valorii mărfurilor/ serviciilor procurate și TVA aferentă refacturării cheltuielilor compensate de către locator, atât a întregului volum de mărfuri/servicii, cât și în volum parțial, precum și modalitatea de reflectare în anexele la Declarația TVA a facturilor fiscale aferente refacturării cheltuielilor compensate?

O entitate rezidentă a încheiat un contract de livrare de mărfuri cu un cumpărător străin. În care perioadă fiscală contribuabilul are obligația de a reflecta exportul de mărfuri în Declarația privind TVA și cum se determină valoarea livrării mărfurilor la export, ce urmează a fi indicată în boxa 5 din Declarație? Termenele obligației fiscale ale subiecților impozabili cu TVA sunt prevăzute la art. 108 din Codul fiscal, care stipulează că data obligației fiscale reprezintă data livrării. Pentru mărfurile la export data livrării se consideră data scoaterii lor de pe teritoriul RM.

Наша фирма сдает в аренду недвижимость, которая находится на Центральном рынке. Центральный рынок выписывает нам налоговую накладную на коммунальные услуги согласно счетчику, который находится в нашем помещении. Часть коммунальных услуг мы выписываем фирме, которая арендует недвижимость. Как правильно отразить НДС в декларации и в приложениях по налоговым накладным – как полученным, так и выданных?

Conform art.93 pct.4) din Codul fiscal, livrare (prestare) de servicii reprezintă activitate de prestare a serviciilor materiale şi nemateriale, de consum şi de producţie, inclusiv darea proprietăţii în arendă, locaţiune, uzufruct, leasing operaţional, transmiterea cu plată sau gratuit a drepturilor privind folosirea oricăror mărfuri, obiecte ale proprietăţii industriale şi obiecte ale dreptului de autor şi ale drepturilor conexe; activitate de executare cu plată sau gratuit a lucrărilor de construcţii şi montaj, de reparaţie, de cercetări ştiinţifice, de construcţii experimentale şi a altor lucrări.

Concediul de odihnă este intervalul de timp în care salariatul e scutit de muncă în mod legal și în care primește remunerația bănească potrivită. Articolul 5 din Codul muncii (în continuare - CM) garantează dreptul la concediu de odihnă anual plătit tuturor angajaților. Astfel, orice salariat care lucrează în baza unui contract individual de muncă (CIM) sau deține o funcție publică în conformitate cu prevederile art. 28 din Legea nr. 158/2008 cu privire la funcția publică și statutul funcționarului public (în continuare - Legea nr. 158/2008) beneficiază de dreptul la concediu de odihnă anual plătit.

Companiile străine, care nu dețin o formă organizatorico-juridică în Republica Moldova, însă desfășoară activitate de întreprinzător pe teritoriul RM sau prin intermediul cărora are loc achitarea serviciilor de către persoanele fizice rezidente a RM ce nu desfășoară activitate de întreprinzător prestate prin intermediul rețelelor electronice de la alți nerezidenți, operând cu interfețe electronice, cum ar fi piețele online sau platformele, sunt considerați ca furnizori de bunuri vândute clienților din RM. În consecință, acestea vor trebui să țină evidența, să raporteze și să achite TVA pentru aceste vânzări în RM.

În cadrul controlului fiscal efectuat la SRL X, Serviciul Fiscal de Stat a stabilit încălcarea prevederilor art.8 alin. (2) lit. e) din Codul fiscal, care prevăd că contribuabilul este obligat să achite la timp şi integral, ținând cont de prevederile art.7 alin. (5), sumele calculate ale impozitelor şi taxelor, asigurând exactitatea şi veridicitatea dărilor de seamă fiscale prezentate.

Должен ли экономический агент выписать первичные документы на операцию по передаче активов в аренду?

Compania rezidentă a Republicii Moldova urmează să închirieze de la persoana fizică nerezidentă un bun imobil (construcție). Apare obligația de calculare și achitare a TVA la buget pentru importul de servicii? În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal, importul de servicii este calificat drept prestarea de servicii de către persoanele juridice și fizice nerezidente ale RM persoanelor juridice și fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi RM.

Având în vedere solicitările ce țin de necesitatea precizării regimului fiscal al contribuabililor întegistrați drept persoane juridice – organizații comerciale, venim cu precizarea aspectelor ce țin de evidența și reflectarea în dările de seamă a veniturilor acestor organizații, precum și a termenelor de raportare și formele ce urmează a fi prezentate de aceste arganizații.

1. (35.1.20) La transmiterea activelor în leasing, arendă, locațiune, transmitere la prelucrare etc., fără transmiterea dreptului de proprietate, care documente primare trebuie să elibereze agentul economic, pe aceasta operațiune?

P.P. „Monitorul fiscal FISC.MD” este în plin proces de actualizare a Codului fiscal pentru anul 2021, care poate fi deja procurat în prevânzare! Prețul este de: 220 lei cu ridicarea de la sediul publicației ( Chișinău, str. Constantin Tănase nr. 6, clădirea „Fertilitate”, etajul 3, oficiul 306). 250 lei cu livrare;

Нужно ли указывать в Декларации по НДС налоговые накладные по товарам, которые не используются в предпринимательских целях?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.