Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Hotărârea Guvernului nr. 496 din 6 august 2025 cu privire la modificarea unor hotărâri ale Guvernului (ce vizează aspecte fiscale și vamale), publicată joi, 14 august curent în Monitorul Oficial, vine cu un șir de modificări la Regulamentul privind restituirea TVA.

Preluarea masei debitoare în contul stingerii creanţelor, fiind o modalitate de stingere a creanţelor, poate fi efectuată atât după prima licitaţie cu strigare, cât și după licitaţie repetată cu strigare, conform prevederilor art. 119 din Legea insolvabilității nr. 149/2012 (Lege).

În temeiul deciziei judecătorești emise în anul 2024, debitorul este obligat să transmită un mijloc fix (bun imobil) în contul datoriei, în vederea stingerii obligației față de creditor. Asupra mijlocului fix a fost aplicat sechestru. Cum se documentează transmiterea

Cum urmează a fi calculată amortizarea accelerată pentru primul an de utilizare a mijlocului fix? Suma amortizării calculate se va permite la deducere doar în perioada fiscală 2024 sau deducerea amortizării accelerate se răsfrânge și asupra perioadei fiscale 2025? Cum urmează a fi calculată amortizarea pentru următorii ani de utilizare?

Unii agenții economici cu o anumită periodicitate (fie lunar sau trimestrial, fie cu ocazia sărbătorilor), în temeiul regulamentului intern, oferă angajaților cadouri, inclusiv prime în formă nemonetară. O parte din angajatori se confruntă cu dificultăți ce țin de reflectarea corectă și regimul fiscal al sumelor ce constituie valoarea cadourilor (primelor în formă nemonetară) oferite angajaților. Pentru a aduce mai multă claritate la acest capitol, în ediția din decembrie a revistei „monitorul fiscal FISC.md” publicăm articolul „Acordarea cadourilor (primelor în formă nemonetară) angajaţilor: aspecte contabile și fiscale” semnat de Marcela Dima și Natalia Țiriulnicova,

Care este modalitatea de calculare a impozitului pe venit de către persoana fizică care nu desfășoară activitatea de întreprinzător în cazul înstrăinării unui bun imobil și unui mobil (apartament și autoturism)?

La 21.04.2022 a fost adoptată Legea nr. 110/2022 cu privire la învățământul dual (Legea nr. 110/2022), care a fost elaborată și a cărei implementare se realizează cu suportul The Deutsche Gesellschaft für Internationale Zusammenarbeit GmbH (GIZ Moldova). Astfel, învățământul dual presupune o formă de studii, în care pregătirea tinerilor specialiști se focusează pe formarea competențelor practice în

Urmează o sistematizare și descriere a celor mai importante modificări ale legislației fiscale și vamale care se regăsesc în Legea nr.356/2022 cu privire la modificarea unor acte normative publicată în MO nr. № 456-459 din 30 decembrie 2022.

Tichetele de vacanță vor fi acordate de angajator salariaților în baza unui ordin emis de conducătorul entității, semnat conform procedurilor interne. În acest sens, angajatorul va fi obligat

SRL rezident al RM procură servicii de transport de la o persoană juridică care nu are relații fiscale cu sistemul bugetar al RM (Transnistria), este obligat rezidentul RM să achite TVA? Cum se va completa declarația privind TVA pentru această operațiune?

Persoanele juridice și persoanele fizice rezidenți și nerezidenți ai Republicii Moldova specificate la articolul 277 din Codul fiscal sunt subiecți ai impunerii cu impozitul pe bunurile imobiliare.

În cadrul ședinței din 15 octombrie curent, Guvernul a aprobat noul Regulament cu privire la modul de planificare a achizițiilor publice care stabilește cadrul și procedura de planificare a acestora, în scopul asigurării unei gestionări eficiente, transparente și conforme a resurselor financiare alocate în acest sens. În temeiul hotărârii adoptate va fi abrogată HG nr. 1419/2016.

Situația: O întreprindere a importat mărfuri din Ucraina si tot ea a efectuat și serviciile de transport. Beneficiarul a eliberat 2 invoice: pentru marfă (de ex. 11000 Euro) și pentru servicii de transport (de ex. 600 Euro). Suma pentru marfă (11000 Euro) a fost achitată până la efectuarea

Regimul fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici și mijlocii (în continuare SIMM) este reglementat de Capitolul 7/1 al Titlului II din CF.

În conformitate cu prevederile art. 120 din Codul fiscal (în continuare – CF), subiecţi ai impunerii cu accize sunt: a) antrepozitarul autorizat care produce şi/sau prelucrează mărfuri supuse accizelor pe teritoriul RM; b) persoanele juridice şi persoanele fizice care importă mărfuri supuse accizelor;

În conformitate cu prevederile art. 542 alin. (1) din Codul fiscal, obiect al impunerii este venitul determinat conform contabilităţii financiare, obţinut în perioada fiscală de declarare. În scopul aplicării regimului SIMM, agentul economic urmează să determine obiectul impunerii prin aplicarea contabilității de angajamente reieșind din prevederile legislației contabile.

Codul Fiscal prevede o diversitate de beneficii extra-salariale (enumerate mai jos), pentru care angajatorul, în unele cazuri, nu datorează impozit, prime de asigurare obligatorii de asistență medicală și/sau contribuții sociale sau care, în alte cazuri, pot fi deduse din

Prima parte Întocmirea şi prezentarea situaţiilor financiare cuprinde următoarele etape:1) efectuarea lucrărilor premergătoare întocmirii situaţiilor financiare cum ar fi: inventarierea generală a elementelor contabile, întocmirea înregistrărilor de corectare, determinarea cotei curente a activelor imobilizate și datoriilor pe termen lung, care se reflectă în bilanţ în componenţa activelor circulante și respectiv a datoriilor curente;2) completarea formularelor situaţiilor financiare;3) întocmirea notei explicative la situaţiile financiare;4) aprobarea, semnarea și prezentarea situaţiilor financiare;5) reformarea bilanţului.

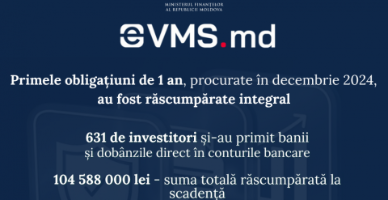

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Persoana juridică nerezident a RM prestează servicii de transport internațional pasageri rezidentului RM, la fel persoană juridică. Conform art .111 alin.(1) lit. b) din CF, locul livrării serviciilor de transport se consideră calea pe care se efectuează transportul, luându-se în considerare

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.