Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

1. (29.1.6.50) Cum urmează a fi prezentate Darea de seamă fiscală unificată pentru anul 2018 de către întreprinzătorul individual și gospodăria ţărănească (de fermier)?

Agricultura este una din activitățile de bază, caracteristice pentru Republica Moldova. Chiar dacă avem foarte multe companii în acest domeniu, nu există răspunsuri la toate întrebările legate de particularitățile ținerii evidenței contabile. Astfel, vă invităm la seminarul ”Contabilitatea în agricultură” ca să trecem în revistă cele mai recente schimbări, dar și să lucrăm cu situații practice întâlnite în contabilitatea întreprinderilor agricole.

Mâine va apărea de sub tipar nr. 329-336 al Monitorului Oficial, în care sunt publicate următoarele documente oficiale. ÎN PARTEA I — Legi, hotărâri ale Parlamentului Republicii Moldova, decrete ale Preşedintelui Republicii Moldova Curtea de Conturi a Republicii Moldova publică • Hotărâre cu privire la aprobarea Raportului anual 2018 asupra administrării şi întrebuințării resurselor financiare publice şi patrimoniului public (nr. 53, 6 septembrie 2019). În PARTEA II – Hotărâri ale Guvernului Republicii Moldova publică:

1. (29.3.1.27) Sînt oare obligate persoanele care desfășoară activitate profesională în sectorul justiției (cu statut de persoană fizică), să reflecte în dările de seamă lunare (formularul IPC) și anuale (formularul IALS) suma veniturilor achitate în folosul persoanelor fizice în baza contractelor semnate la transmiterea în posesie și/sau folosință (locațiune, arendă, uzufruct) a proprietății mobiliare și imobiliare?

Conform art. 45 alin. (3) din capitolul V din Legea pentru punerea în aplicare a titlurilor I și II ale Codului fiscal

Conform prevederilor art. 290 alin.(1) din Codul civil, dreptul de proprietate şi alte drepturi reale asupra bunurilor imobile, grevările acestor drepturi, apariţia, modificarea şi încetarea lor sunt supuse înregistrării de stat. Totodată, după cum rezultă din prevederile art. 212 și 468 din Codul civil, contractul ce vizează înstrăinarea sau gajarea bunurilor imobile urmează să îmbrace forma autentică. Nerespectarea formei autentice atrage nulitatea actului juridic.

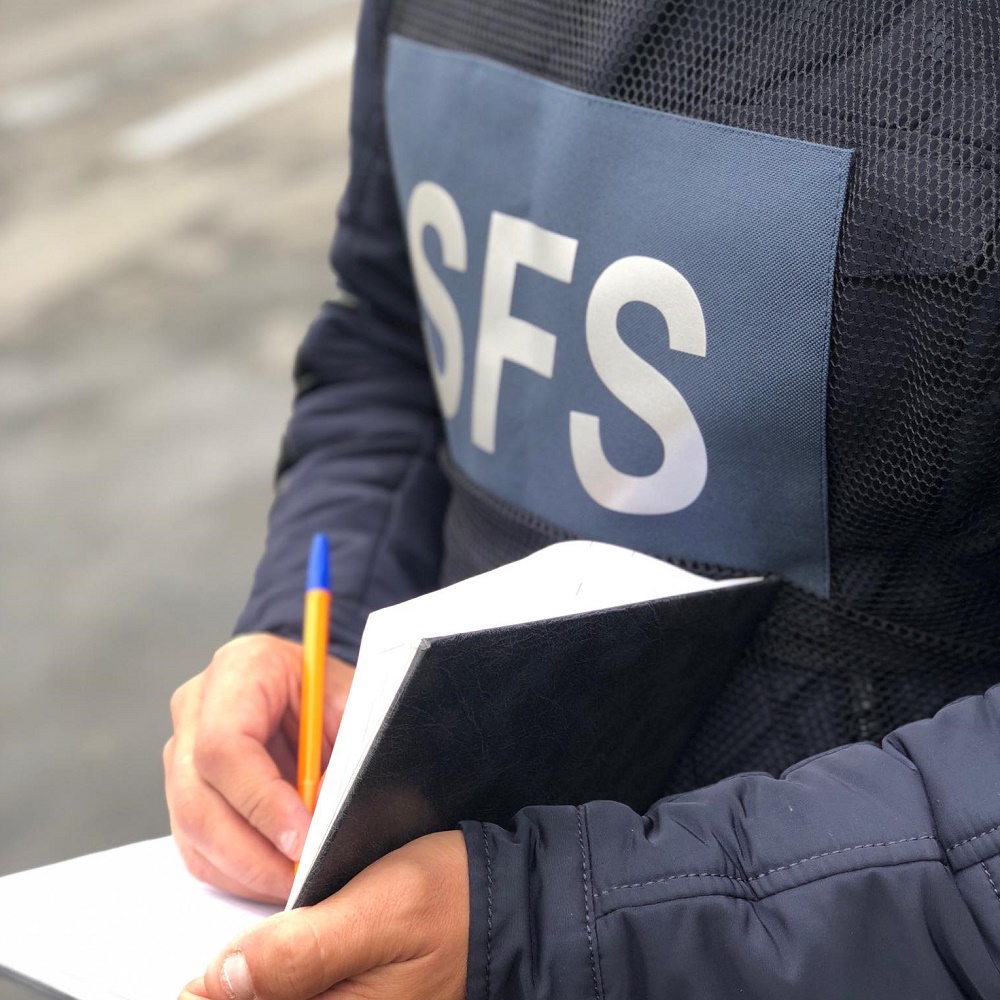

Angajații Serviciul Fiscal de Stat, în comun cu cei de la Agenția Națională Transport Auto și Inspectoratul Național de Patrulare au descins astăzi, 27 septembrie 2019, în mai multe locații din raza mun. Chișinău pentru a verifica conformarea transportatorilor auto de pasageri în regim taxi la legislația fiscală. Acțiunea face parte din cadrul operațiunilor ordinare desfășurate cu regularitate, care au drept scop combaterea activității ilicite și a evaziunii fiscale.

Întreprinderea acordă gratuit în scop de promovare câteva mostre din produsele sale și obiecte care au logo-ul întreprinderii către restaurante și alte localuri. Cum se emite factura fiscală în acest caz? Ce documente suplimentare mai sunt necesare? Cum se efectuează documentarea corectă a operațiunilor comerciale?

Modul de completare a Declarației privind TVA este aprobat prin anexa nr. 2 din Ordinul Inspectoratului Fiscal Principal de Stat nr. 1164 din 25.10.2012, cu toate modificările și completările introduse prin Ordinul SFS nr. 351 din 28.09.2017 și Ordinul SFS nr. 44 din 31.01.2017.

Republica Moldova Denumirea Proiectului: Proiectul de Modernizare a Administrării Fiscale (P127734) Credit nr.: 5829-MD, 8625-MD Nr. de referință: TAMP/4/IC-4

În conformitate cu prevederile art. 261 alin. (11) din Codul fiscal, cheltuielile aferente reparaţiei curente şi capitale a mijloacelor fixe ce nu corespund prevederilor alin.(2) se permit spre deducere în limita a 15% din suma calculată a locaţiunii, arendei sau redevenţei (plăţii pentru concesiune), suportată pe parcursul perioadei fiscale, iar în cazul cheltuielilor de reparaţie a mijloacelor de transport aerian internaţional – în mărime de 100% din suma calculată a ratei de leasing operaţional, suportată pe parcursul perioadei fiscale.

Art. 234 alin. (2) din CF a fost completat prin Legea nr. 288 din 15 decembrie 2017 cu privire la modificarea şi completarea unor acte legislative (MO, 2017, nr. 464-470, art. 808).

În rezultatul controlului fiscal, a fost exclusă de la deducere o anumită sumă a TVA, care a fost transferată la cheltuieli. Aceste cheltuieli sunt deductibile în scopuri fiscale sau nu? Art. 102 din Codul fiscal (CF) conține norme ce stabilesc condițiile de atribuire a TVA la deducere sau la costuri, cheltuieli în funcție de destinația utilizării mărfurilor, serviciilor procurate.

În conformitate cu pct. 5 și pct. 51 din Modul de completare a Declarației privind TVA aprobat prin Ordinul Inspectoratului Fiscal Principal de Stat nr. 1164 din 25.10.2012, cu toate modificările și completările introduse prin Ordinul SFS nr. 351 din 28.09.2017

Încercând să remită o somație debitorului său pentru a-l preîntâmpina despre obligativitatea achitării datoriei, agentul economic a aflat că debitorul său a fost lichidat, acest fapt fiind înregistrat la Camera Înregistrării de Stat. Ce acțiuni urmează să întreprindă agentul economic creditor pentru ca datoria acestuia să poată fi calificată ca datorie compromisă în scopuri fiscale? Extrasul de la Camera Înregistrării de Stat despre lichidarea întreprinderii poate servi ca document care permite calificarea datoriei compromise, în scopuri fiscale.

(Continuare. Partea I în nr. 3 (58), partea II în nr. 4 (59)) Analiza indicatorilor din grupa R. Rentabilitate și costuri Grupa de indicatori R. Rentabilitate și costuri utilizați în sistemul PERLAS – este destinată pentru compararea indicatorilor structurii financiare cu veniturile, determinând eficiența cu care Asociația de Economii și Împrumut (AEÎ) investește resursele sale în active ce generează cel mai mare venit.

În conformitate cu prevederile art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale fiscal, exclusiv în cadrul activității de întreprinzător.

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 558 din 19.10.2018

Conform art.6 alin.(10) din Codul fiscal, impozitele şi taxele percepute în conformitate cu Codul fiscal şi cu alte acte normative adoptate în conformitate cu acesta reprezintă surse de venituri ale bugetului de stat şi ale bugetelor locale. Impozitul pe venitul persoanelor fizice reprezintă sursa de reglementare a veniturilor sistemului bugetar.

Asupra bunurilor imobile care fac obiectul înregistrării primare masive şi pentru care nu există acte ce demonstrează dreptul de proprietate, în registrul bunurilor imobile se va nota posesia de fapt, în baza adeverinţei eliberate de către autoritatea publică locală, contrasemnată de posesor. Dacă, până la înregistrarea posesorului ca proprietar, se prezintă acte de proprietate pe numele altei persoane, posesia se radiază din oficiu, fără a fi necesar acordul celui înscris şi se înregistrează dreptul de proprietate. Reglementarea va permite luarea la evidenţă a tuturor bunurilor din localitate, cât şi perceperea impozitelor de la persoanele care posedă în realitate bunul imobil.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.