Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Conform art. 8 alin. (2) lit. c) din Codul fiscal, contribuabilul este obligat să prezinte dările de seamă prevăzute de legislație. Pentru fiecare tip de dare de seamă, legislația prevede termene concrete de prezentare. Conform Codului fiscal, darea de seamă fiscală se consideră prezentată la data la care Serviciul Fiscal de Stat o primeşte, dacă este întocmită în modul stabilit de legislaţia fiscală şi dacă este perfectată în modul reglementat de Serviciul Fiscal de Stat.

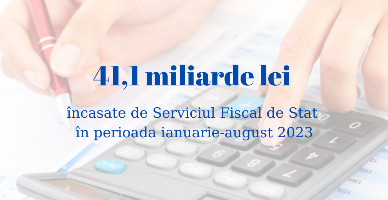

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 41,1 miliarde lei în perioada ianuarie-august 2023

Republica Moldova marchează astăzi 30 de ani de independență – perioadă plină de evenimente importante, așteptări, speranțe, realizări. În acești 30 de ani s-a scris o istorie – istoria unei țări mici, care tinde spre valori mari, precum democrație, libertate, integritate, transparență... În această perioadă fiecare dintre noi a conștientizat că prin contribuția sa poate face țara în care s-a născut mai frumoasă, mai bogată și mai dezvoltată. Cu siguranță, multe lucruri nu s-au întâmplat poate așa cum ne-am fi dorit, dar împreună le putem schimba, trebuie doar să fim mai solidari unii cu alții, să dăm dovadă de empatie, toleranță și responsabilitate.

Экономические субъекты очень осторожно подходят к формированию оценочных резервов и, соответственно, к их указанию в учетных политиках. Это связано с необязательностью их формирования, а также с необходимостью подтверждения методик расчетов, применения профессионального суждения бухгалтером, а также с появлением разниц в бухгалтерском и налоговом учете. В статье «Оценочные резервы: некоторые аспекты бухгалтерского и налогового учета», которая будет опубликована в февральском номере журнала „monitorul fiscal FISC.md”, Наталья Златина обращает внимание на то, что среди основных принципов, на которых основывается бухгалтерский учет и финансовая отчетность, значится и принцип

Reprezentanții Direcției deservire fiscală Căușeni și directorul Serviciului Fiscal de Stat, domnul Petru Rotaru au avut o discuție cu foștii titulari de patentă din raionul Căușeni, în cadrul unei companii de informare, desfășurată de comun cu Ministerul Dezvoltării Economice și Digitalizării, al cărei scop este acordarea suportului necesar pentru tranziția la noul regim fiscal – activitatea independentă.

Pachetul de lege nr. II ce se referă la facilitarea activității mediului de afaceri prin reducerea birocrației în domeniul fiscal și vamal, anunțat în cadrului unui briefing de presă săptămâna curentă, a fost expus pentru consultări publice.

Legile care modifică Codul fiscal, Codul vamal şi Legea nr. 1380/1997 cu privire la tariful vamal, precum și pentru legile de punere în aplicare a titlurilor Codului fiscal

La 31 ianuarie 2023, ora 14:00-16:00, va avea loc webinarul desfășurat pentru întreprinderile micro, mici și mijlocii, în cadrul căruia se vor discuta noutățile din domeniul fiscal și digital. Discuțiile vor fi în limba română cu traducere simultană în rusă.

Ținând cont de modificările în legislația din domeniul asigurărilor sociale care vor avea impact asupra prezentării dărilor de seamă aferente asigurărilor sociale de stat din 1 ianuarie 2024, atenționăm asupra următoarelor aspecte:

Directorul Serviciului Fiscal de Stat, domnul Petru Rotaru a avut astăzi o întrevedere cu Excelența sa, Ambasadorul Statelor Unite ale Americii în Republica Moldova, domnul Kent D. Logsdon. La eveniment a participat și domnul Scott Prentky, Consilier rezident al Trezoreriei SUA.

Donarea unor bunuri în folosul persoanelor fizice se efectuează prin încheierea unui contract de donaţie, în conformitate cu prevederile art. 1198 din Codul civil. Prin contract de donaţie, o parte (donator) se obligă să mărească din

În Monitorul Oficial de astăzi, 20 aprilie, a fost publicată Hotărârea nr. 218 din 19 aprilie 2023 cu privire la aprobarea proiectului de lege pentru ratificarea Acordului dintre Republica Moldova și Uniunea Europeană privind participarea RM la programul „FISCALIS” al Uniunii pentru cooperare în domeniul fiscal, semnat la Bruxelles la 7 februarie 2023.

P.P.„Monitorul fiscal FISC.md” este partenerul media al evenimentului „e-Taxcon 21”, care urmează să se desfășoare în intervalul 16-17 septembrie. Ne-am propus să-i „descoasem” pe organizatori, așa ca i-am provocat la discuții. Vrei să știi și tu detalii? Vezi în video de mai jos!

În „MO” din 21 martie anul curent a fost publicată Legea nr. 40 din 03.03.2023 pentru modificarea unor acte normative care are drept scop ajustarea, inclusiv tehnică, a reglementărilor introduse în Codul fiscal prin Legea nr.356/2022 (politica bugetar-fiscală pentru anul 2023) și vine să îmbunătățească cadrul legal în vederea aplicării uniforme a unor norme pe întreg teritoriul țării și să aducă claritate în unele aspecte.

Legea nr. 25/2016 privind aplicarea măsurilor restrictive internaționale (Legea nr. 25/2016) reglementează modul de introducere, aplicare şi ridicare de către Republica Moldova a măsurilor restrictive internaţionale care sunt stabilite

Apariția magazinelor online a generat o serie de probleme și întrebări de ordin fiscal, juridic și contabil. Deseori antreprenorul începător nu dispune de suficiente mijloace bănești pentru crearea unui internet-magazin în sensul larg al cuvântului și realizează comercializarea mărfurilor prin intermediul rețelelor sociale, adică pe platformele Facebook și Instagram. La fel, există agenți economici care dispun de pagini web simple sau de așa-numitele landing page-uri, prin intermediul cărora vând bunuri și servicii. După cum afirmă Andrei Jizdan, autorul articolului „Magazin online # Facebook # Instagram # Landing Page” publicat în ediția din octombrie a revistei „monitorul fiscal FISC.md”,

Cum se supun impozitării dividendele obținute de către persoanele fizice și persoanele juridice rezidente ale Republicii Moldova?

Regimul fiscal al agenţilor economici subiecţi ai sectorului ÎMM este reglementat de Capitolul 71 din Codul fiscal (CF). Potrivit art. 541 alin.(1) din CF, subiecţi ai impunerii sunt agenţii economici care nu sunt înregistraţi ca plătitori de TVA, cu excepţia gospodăriilor ţărăneşti (de fermier), întreprinzătorilor individuali, precum şi agenţilor economici la care ponderea venitului pentru anul precedent din prestarea de servicii de consultanţă pentru afaceri şi management (pct. 70.22 din CAEM) este mai mare de 60% din venitul din vânzări. Obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituie venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare. Totodată, pentru perioadele fiscale 2020-2021 obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituia venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare,

Deservirea calitativă a contribuabililor este pilonul de bază al administrării fiscale care încurajează conformarea și reduce costurile contribuabililor la executarea obligațiilor stabilite de actele normative în vigoare.

Care va fi regimul fiscal aplicat plăților de stimulare achitate de către entitatea, rezident al parcului pentru tehnologia informației, angajaților săi în funcție de rezultatele obținute? Plățile salariale, pentru rezidenții parcurilor IT, potrivit prevederilor art. 367 pct. 4 din Codul fiscal CF), reprezintă orice plată efectuată angajaților sau în folosul

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.