Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Agentul economic a beneficiat de subvenție pentru dobânzile aferente creditelor bancare şi/sau nebancare contractate în perioada 1 mai 2020 – 31 decembrie 2020. Se va supune impozitării suma subvențiilor primite? Se vor permite la deducere dobânzile achitate aferente acestor credite?

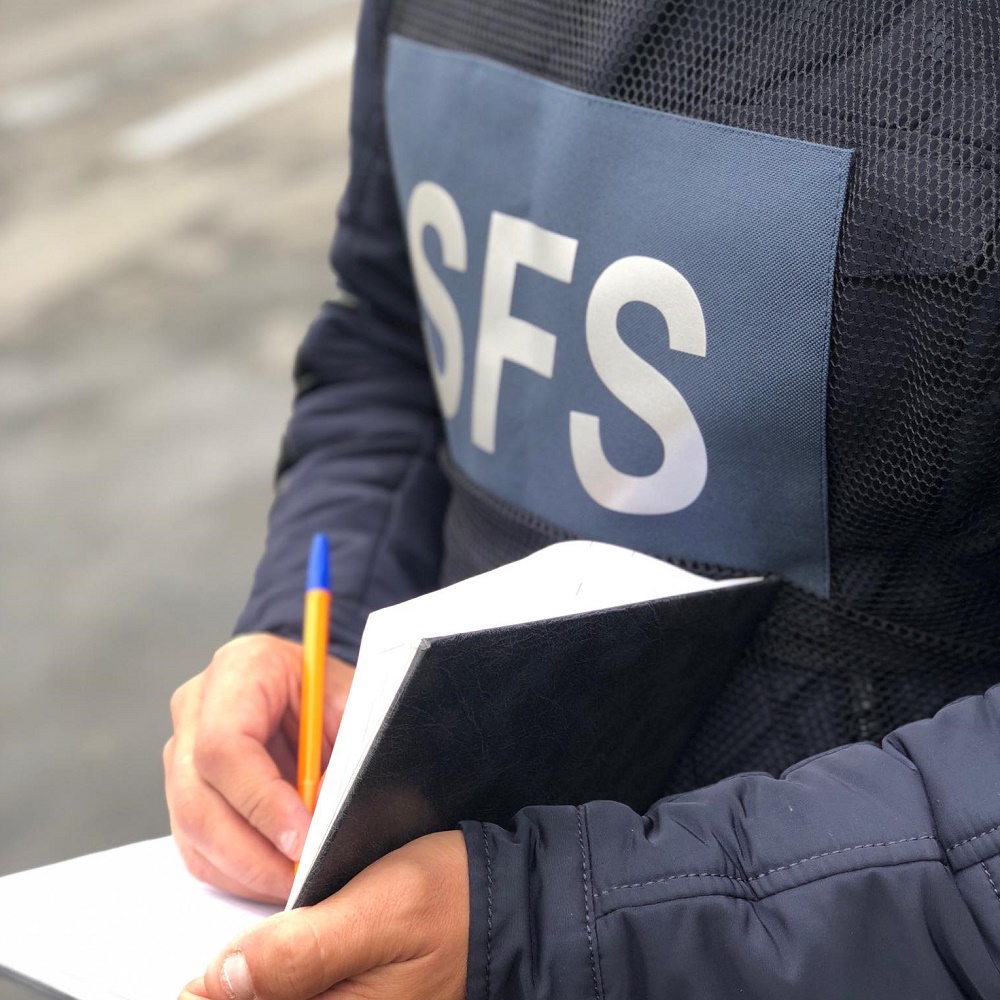

Angajații Serviciul Fiscal de Stat, în comun cu cei de la Agenția Națională Transport Auto și Inspectoratul Național de Patrulare au descins astăzi, 27 septembrie 2019, în mai multe locații din raza mun. Chișinău pentru a verifica conformarea transportatorilor auto de pasageri în regim taxi la legislația fiscală. Acțiunea face parte din cadrul operațiunilor ordinare desfășurate cu regularitate, care au drept scop combaterea activității ilicite și a evaziunii fiscale.

Taxa de aplicare a simbolicii locale se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune(art. 292 alin. (1) din Codul fiscal).

Potrivit Dispoziției nr.27 a Comisiei pentru Situații Excepționale din 08.05.2020, începând cu data de 11 mai 2020, I.P. „Agenția Servicii Publice”, prin intermediul subdiviziunilor teritoriale, în baza programării prealabile, cu asigurarea respectării normelor pentru reducerea răspîndirii infecției COVID -19, va relua prestarea serviciilor publice: 3.1. eliberarea buletinului de identitate al cetățeanului RM; 3.2. eliberarea pașaportului cetățeanului RM.

În contextul creșterii semnificative a cererii de produse în mediul online, o bună parte din producători s-au orientat spre mediul online, doar că aceștia plasează comenzile fără a furniza informații elementare pentru consumatori, în eventualitatea necorespunderii produselor livrate sau neconformităților. În acest sens, Agenția pentru Protecția Consumatorilor și Supravegherea Pieței recomandă producătorilor locali și furnizorilor să asigure respectarea drepturilor fundamentale ale consumatorilor privind oferirea informaţiilor complete și corecte privind produsele.

Conform pct.17, subpct.2) lit.e) din Regulamentul privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară, aprobat prin Ordinul MF nr.76 din 16 iunie 2020 (publicat în MO nr. 152 din 20.06.2020), suma impozitului funciar pe terenurile cu destinație agricolă calculat și declarat pentru anul

Proiectul legii privind politica fiscală și vamală pentru anul 2021 votat ieri în lectura a doua de Parlament prevede și ajustarea conceptului de reprezentanță permanentă prin racordarea noțiunilor din legislația națională cu cele din Modelul Convenției cu privire la evitarea dublei impuneri și prevenirea evaziunii fiscale.

Conform modificărilor operate prin Legea nr.257/2020 la Codul fiscal (art.901), începând cu anul 2021 dobânzile achitate persoanelor fizice rezidente devin venituri impozabile, din care se va reține un impozit în mărime de 3%, ceea ce constituie 25% din cota standard aprobată pentru anul 2021. Astfel, plătitorii acestor venituri (băncile, asociațiile de economii și împrumut, emitenții de valori mobiliare corporative) vor reține impozitul respectiv. În scopul simplificării procedurii de declarare și de onorare a obligațiilor fiscale ale persoanelor fizice, Ministerul Finanțelor a elaborat proiectul ordinului cu privire la modificarea Ordinului Ministerului Finanțelor nr.94 din 30 iulie 2020 prin care a fost aprobat formularul tipizat (Forma IPC21)

Urmează a fi calculată majorarea de întârziere (penalitate) și aplicate amenzi pentru încălcările fiscale depistate ce țin de perioadele supuse controlului repetat, dacă încălcarea nu a fost depistată în cadrul controlului fiscal anterior? Controlul fiscal repetat, conform prevederilor art. 214 alin. (6) – (7) din CF, se aplică dacă rezultatele controlului fiscal efectuat anterior sunt neconcludente, incomplete sau nesatisfăcătoare, dacă ulterior au fost depistate circumstanțe ce atestă existenţa unei încălcări fiscale şi, prin urmare, se impune un nou control, în cadrul examinării contestaţiilor împotriva deciziei SFS sau acţiunii funcţionarului fiscal şi în alte cazuri, la decizia conducerii SFS.

Proiectul de lege privind abrogarea Legii nr.235 din 3 octombrie 2016 privind emisiunea obligațiunilor de plată derivate din garanțiile de stat nr.807 din 17 noiembrie 2014 și nr. 101 din 1 aprilie 2015 a fost votat astăzi, 16 decembrie 2020, în două lecturi. La prezentarea proiectului a fost menționat că acesta are drept scop eliminarea presiunii fiscale suplimentare asupra populației și economiei țării, utilizarea eficientă și în interesul cetățenilor a resurselor financiare acumulate de stat sub formă de taxe și impozite și neadmiterea majorării substanțiale a datoriei de stat provocată de emiterea obligațiunilor de stat în valoare ce depășește 13,5 mld. lei și transmiterea acestora către Banca Națională a Moldovei.

Potrivit art. 295 din Codul fiscal, de plata taxei pentru parcare sunt scutiți: autorităţile publice şi instituţiile finanţate de la bugetele de toate nivelurile; misiunile diplomatice şi alte misiuni asimilate acestora, precum şi organizaţiile internaţionale, în conformitate cu tratatele internaţionale la care Republica Moldova este parte; Banca Naţională a Moldovei;

Potrivit prevederilor art. 295 din Codul fiscal, de plata taxei pentru parcaj sunt scutiți: - autoritățile publice și instituțiile finanțate de la bugetele de toate nivelurile; - misiunile diplomatice și alte misiuni asimilate acestora, precum și organizațiile internaționale, în conformitate cu tratatele internaționale la care Republica Moldova este parte;

Potrivit prevederilor art. 295 din Codul fiscal, de plata taxei pentru dispozitivele publicitare sunt scutiți: - autoritățile publice și instituțiile finanțate de la bugetele de toate nivelurile; - misiunile diplomatice și alte misiuni asimilate acestora, precum și organizațiile internaționale, în conformitate cu tratatele internaționale la care Republica Moldova este parte;

Potrivit art. 295 al Codului fiscal, de plata taxei de la posesorii de câini sunt scutiți: autorităţile publice şi instituţiile finanţate de la bugetele de toate nivelurile; misiunile diplomatice şi alte misiuni asimilate acestora, precum şi organizaţiile internaţionale, în conformitate cu tratatele internaţionale la care Republica Moldova este parte; Banca Naţională a Moldovei;

Conform căror reguli se efectuează controlul pentru identificarea cazurilor/ faptelor de desfășurare a activității de întreprinzător fără înregistrare? Conform prevederilor Legii 845/1992 cu privire la antreprenoriat şi întreprinderi, antreprenoriat este activitatea de fabricare a producţiei, executare a lucrărilor şi prestare a serviciilor desfăşurată de cetăţeni şi de asociaţiile acestora în mod independent, din proprie iniţiativă, în numele lor, pe riscul propriu şi sub răspunderea lor patrimonială cu scopul de a-şi asigura o sursă permanentă de venituri.

Taxa de organizare a licitaţiilor şi loteriilor pe teritoriul unităţii administrativ-teritoriale se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune (art. 292 alin. (1) din Codul fiscal).

Conform prevederilor art. 261 alin. (2) din Codul fiscal, mijloacele fixe pe care se calculează amortizarea este proprietatea materială reflectată în bilanțul contribuabilului în conformitate cu legislația și folosită în activitatea de întreprinzător, a căror valoare scade prezumtiv ca urmare a uzurii fizice și morale și a cărei perioadă de exploatare este mai mare de un an, iar valoarea ei depășește suma de 6000 de lei.

Compania dă în locațiune persoanelor fizice spațiul unei săli pentru câteva ore. Este obligatorie eliberarea facturii fiscale în cazul dat, sau venitul poate fi înregistrat doar în baza contractului?

Potrivit art. 295 din Codul fiscal, de plata taxei pentru piaţă sunt scutiți:- autorităţile publice şi instituţiile finanţate de la bugetele de toate nivelurile;- misiunile diplomatice şi alte misiuni asimilate acestora, precum şi organizaţiile internaţionale, în conformitate cu tratatele internaţionale la care Republica Moldova este parte;

Potrivit prevederilor art. 295 din Codul fiscal, de plata taxei balneare sunt scutite: - autoritățile publice și instituțiile finanțate de la bugetele de toate nivelurile; - misiunile diplomatice și alte misiuni asimilate acestora, precum și organizațiile internaționale, în conformitate cu tratatele internaționale la care Republica Moldova este parte; - Banca Națională a Moldovei;

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.