Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

1. (5.9.1.4) Care sunt cerințele către organizațiile necomerciale pentru aplicarea scutirilor la impozitul pe bunurile imobiliare stabilită de art. 283 alin. (1) lit. s) din Codul fiscal? 2. (5.9.1.3) Pentru care bunuri imobiliare organizațiile religioase sunt scutite de la plata impozitului pe bunurile imobiliare?

Acest articol vine în ajutorul practicienilor ce se confruntă cu unele neclarități ce țin de subiectul detașării salariaților. Cine, potrivit Regulamentului cu privire la delegarea salariaților din Republica Moldova, aprobat prin Hotărârea Guvernului nr. 10 din 05.01.2012 (în continuare — Regulament), poate fi delegat în deplasare?

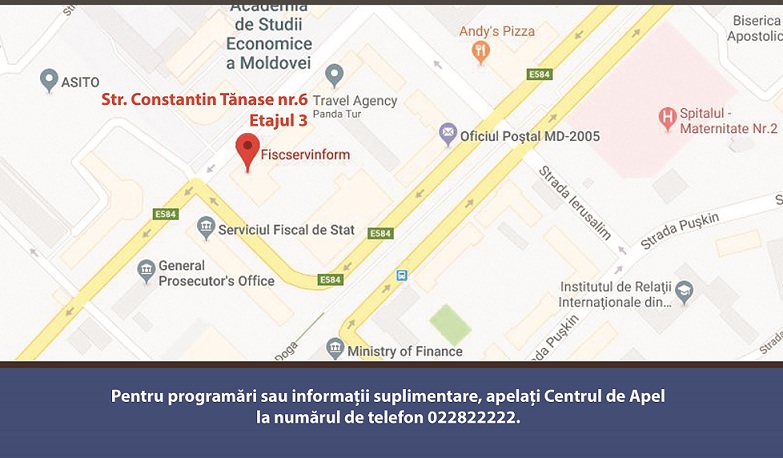

Stimați contribuabili, Vă informăm că începând cu data de 05 martie 2018, în mun. Chișinău va activa un singur Centru de deservire a contribuabililor, amplasat pe adresa str. Constantin Tănase 6, etajul 3, bir. 303, în cadrul centrului contribuabilii pot beneficia de servicii precum:

În luna curentă compania turistică „M” SRL, subiect al IVAO, a fost supusă controlului fiscal prin metoda verificării tematice pentru perioada 2016–prezent. În rezultatul controlului s-a constatat nereflectarea în contabilitate a modalității formării costului pachetului turistic şi reflectarea în contabilitate a unor prețuri mai mici decât valoarea de facto a pachetului turistic.

Am importat marfa, însă aceasta nu corespune calității – varul nu intra în reacție cu apa. Întreprinderea vânzatoare a întocmit pentru comparator invoice cu minusul costului mărfii necalitative. Acest invoice trebuie prezentat la biroul vamal? Marfa necalitativă o trecem la cheltuieli? La efectuarea urmatoarei operaţiuni de import sa prezentăm în vamă invoice-ul cu minus? Cum să procedam în acest caz din punctele de vedere fiscal, vamal şi contabil?

Calcularea taxei pentru amenajarea teritoriului se efectuează de sine stătător de către subiecții impunerii – persoanele juridice sau fizice înregistrate în calitate de întreprinzător

Baza impozabilă a taxei pentru unitățile comerciale și/sau de prestări servicii o constituie unităţile de comerţ şi/sau de prestări servicii care corespund activităţilor expuse în anexa nr.1 la Legea nr.231/2010 cu privire la comerţul interior.

În conformitate cu art.123 alin.(5) din Codul fiscal, mărfurile supuse accizelor

În conformitate cu art.123 alin.(5) din Codul fiscal

Valoarea ajutorului de stat raportat pentru anul 2016 s-a micșorat față de anul 2015 cu 2,3 mil. lei. Totodată, valoarea ajutorului de stat s-a micșorat cu 15,47% în anul 2016 în raport cu anul 2014. Această micșorare provine în mare parte drept rezultat al prezentării de informații incomplete privind ajutoarele de stat acordate în baza prevederilor Codului fiscal. Datele sunt incluse în Raportul privind ajutoarele de stat acordate în Republica Moldova pentru anul 2016, publicat în Monitorul Oficial din 6 aprilie curent de Consiliul Concurenței, autoritatea care deţine atribuţii de autorizare, monitorizare şi raportare a ajutorului de stat.

Intenţia Comisiei Europene de a impozita marile companii din domeniul tehnologiilor IT — Amazon, Google şi Facebook, în funcţie de locul aflării utilizatorilor, nu de cel al sediului companiei, a ajuns la stadiul de proiect, făcut public de agenţia Reuters. Taxele vor fi colectate în ţările în care se află utilizatorii serviciilor oferite, nu în cele în care sunt sediile companiilor digitale, cotele fiind cuprinse între 1% şi 5%.

Modificare în Baza generalizată a practicii fiscale în temeiul prevederilor Ordinului Ministerului finanțelor nr.126 din 04.10.2017 (în vigoare 01.01.2018) publicat în Monitorul Oficial al R. Moldova nr. 383-388 art. 1947 din 03.11.2017

(Modificare în Baza generalizată a practicii fiscale în temeiul prevederilor Ordinului Ministerului finanțelor nr.126 din 04.10.2017 (în vigoare 01.01.2018) publicat în Monitorul Oficial al R. Moldova nr. 383-388 art. 1947 din 03.11.2017)

În conformitate cu prevederile art. 92 alin. (4) din Codul fiscal, persoanele indicate la alin. (3) din articolul menționat sînt obligate, pînă la 1 martie al anului fiscal imediat următor celui în care au fost efectuate plăţile, să prezinte beneficiarilor veniturilor (cu excepţia celor ce au obţinut venituri conform art. 901 şi art. 91 alin.(1))

Deducerea acestor sume nu se va permite, deoarece potrivit prevederilor art. 102 alin.(1) din Codul fiscal, subiecților impozabili, înregistrați în calitate de plătitori ai TVA,

Conform art. 93 pct. 6) din Codul fiscal, livrare impozabilă reprezintă livrare de mărfuri, livrare (prestare) de servicii, cu excepția celor scutite de TVA, fără drept de deducere, efectuate de către subiectul impozabil în procesul activității de întreprinzător.

În conformitate cu prevederile art.102 alin.(1) din Codul fiscal, se permite deducerea TVA la serviciile importate, procurate de către subiecții impozabili pentru efectuarea livrărilor impozabile în procesul desfășurării activității de întreprinzător, numai în cazul achitării TVA la buget pentru serviciile menționate în conformitate cu art.115 din Codul menționat.

Potrivit prevederilor art. 102 alin. (5) din Codul fiscal, deducerea sumei TVA

Perceptorii fiscali din cadrul primăriilor obţin posibilitatea de a utiliza Sistemul informațional automatizat Stingerea obligațiilor fiscale prin intermediul Serviciului de colectare a impozitelor și taxelor locale (SIA SCITL).

Potrivit Modului de completare a Declaraţiei privind TVA, aprobat prin Ordinul IFPS nr.1164 din 25.10.2012

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.