Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Banca Naţională a Moldovei (BNM) a semnat astăzi cu Organizaţia Internaţională pentru Migraţie (OIM) un Memorandum de Înţelegere privind realizarea unor acţiuni comune în domeniul transferurilor internaţionale de mijloace băneşti, informează MOLDPRES.

Astăzi, 9 septembrie 2013, Î.S. „Centrul de telecomunicaţii speciale” (CTS) marchează cea de-a 10-a aniversare de activitate. CTS a fost fondat în conformitate cu Hotărîrea Guvernului nr. 735 din 11 iunie 2002 «Cu privire la sistemele speciale de telecomunicaţii ale Republicii Moldova» cu scopul de soluţionare a cerinţelor de securitate informaţională, asigurare a funcţionării şi dezvoltării sistemelor informaţionale şi de telecomunicaţii statale protejate.

Vă aducem la cunoștință că impozitul pe bunurile imobile (comerciale, oficii, producere, depozite, etc.) se calculează în baza valorilor estimate în scopul impozitării, înscrise în capitolul supliment al registrului bunurilor imobile. Valoarea estimată în scopul impozitării pentru categoria dată de bunuri reflectă situația preţurilor din data evaluării 01.06.2009. Pentru a vizualiza valoarea bunului imobil, estimată în scopul impozitării puteți beneficia de serviciul nostru gratuit «Acces gratuit la datele din registrul bunurilor imobile».

IFS Străşeni în comun cu colaboratorii Inspectoratului Naţional de Patrulare și Inspectoratului de Poliție din Strășeni au verificat, în cadrul acțiunii inițiate de Inspectoratul Fiscal Principal de Stat, persoanele care practica activitate de întreprinzător în domeniul transportului.

Şeful Inspectoratului Fiscal Principal de Stat, Ion Prisăcaru, a avut o întrevedere cu echipa de experţi ai Fondului Monetar Internaţional, condusă de Max Alier. Actuala misiune a FMI este una de monitorizare post-program şi se află în vizită în ţara noastră cu scopul de a efectua o analiză a situaţiei din domeniul fiscal.

În această activitate agentul economic „X” apare ca prestator de servicii de intermediere între comercianţii care expun ofertele respective şi persoanele fizice, contra unei remuneraţii (comision/voucher), achitate prin intermediul terminalelor sau intermediul instituţiilor bancare, în temeiul cărora ulterior persoanele fizice pot procura mărfurile/ beneficia de serviciile expuse cu reducere de preţ. În legătură cu schimbările din anul 2013 la taxele locale, realizate prin Decizia Consiliului Municipal Chişinău nr. 3/2 din 29.03.2013 „Cu privire la stabilirea şi punerea în aplicare a taxei pentru unităţile comerciale şi/sau de prestări servicii de deservire socială”, solicităm să vă expuneţi asupra faptului dacă pentru genul respectiv de activitate urmează a se calcula şi achita taxa pentru unităţile de comerţ şi/sau de prestări servicii de deservire socială?

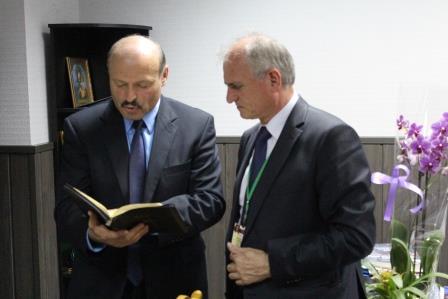

Şeful Inspectoratului Fiscal Principal de Stat, Ion Prisăcaru, a avut o întrevedere cu deputatul în Parlamentul Republicii Moldova, Valeriu Ghileţchi, Secretar al Comisiei pentru Politică Externă şi Integrare Europeană. Evenimentul se înscrie în practica acreditată a întrevederilor cu genericul „La o ceaşcă de cafea cu Şeful Fiscului”, în cadrul cărora conducătorul autorităţii fiscale naţionale are întrevederi cu reprezentanţi ai diverselor categorii sociale şi medii profesionale, cu scopul de a face schimb de opinii, de a identifica rezerve neexplorate în promovarea conformării fiscale benevole şi de a consulta, din prima sursă, opinia contribuabililor.

Direcţia generală conformare fiscală prezintă informaţia cu privire la cazurile specifice (neordinare) de încălcare a legislaţiei fiscale identificate în cadrul controalelor fiscale, efectuate de către IFS teritoriale şi Direcţia generală a marilor contribuabili pentru semestrul II al anului 2013. 1.Cazuri specifice din domeniul alimentaţiei publice

Persoanele fizice au fost introduse in categoria platitorilor de accize pentru iahturile si ambarcatiuni pentru agrement cu motoare de peste 100 cai putere. Noua masura apare intr-o Ordonanta privind reglementarea unor masuri fiscal-bugetare, adoptate marti de Executiv, informeaza Agerpres.

Deja, începînd cu etapa a doua a procedurii de efectuare a verificării fiscale prin metode indirecte – verificarea fiscală prealabilă — persoana fizică trebuie să fie înştiințată. Prin verificarea prealabilă se stabileşte mărimea diferenţei dintre venitul impozabil estimat, determinat din situaţia fiscală prealabilă constatată şi venitul impozabil declarat de persoana fizică, precum şi necesitatea efectuării controlului fiscal sau încetării procedurii de determinare a venitului impozabil estimat. Rezultatele verificării fiscale prealabile se consemnează într-un raport de verificare fiscală prealabilă. Durata verificării fiscale prealabile nu va depăși 45 de zile de la data înștiinţării privind inițierea verificării prealabile.

Inspectorii fiscali din cadrul Direcției Control Fiscal IFS Briceni, în perioada 18.08.2013-27.08.2013 au efectuat controale fiscale operative la agenţii economici ce practică activitate de comerţ cu amănuntul şi alte genuri de activitate.

Conform art. 278 alin. (2) al Codului fiscal, baza impozabilă la impozitul pe bunurile imobiliare o constituie valoarea estimată a acestora. Evaluarea bunurilor imobiliare în scopul impozitării se efectuează de către organele cadastrale teritoriale, în conformitate cu Programul de măsuri privind implementarea noului sistem de evaluare a bunurilor imobile în scopul impozitării, aprobat prin Hotărîrea Guvernului nr. 670 din 09.06.2003, şi Regulamentul cu privire la evaluarea bunurilor imobile în scopul impozitării, aprobat prin Hotărîrea Guvernului nr. 1303 din 24.11.2004. Conform art. 48 al Regulamentului menţionat, oficiile cadastrale teritoriale prezintă organelor fiscale informaţia despre fiecare bun imobiliar, care a fost evaluat, în volumul şi în termenele stabilite de legislaţie. Totodată, potrivit art. 279 alin. (5) al Codului fiscal, reevaluarea bunurilor imobiliare se efectuează de către organele cadastrale teritoriale o dată la trei ani, în modul stabilit de Guvern. Avînd în vedere acest fapt, care este modul de stabilire a bazei impozabile pentru impozitul pe bunurile imobiliare, în cazul în care certificatele eliberate de către organele cadastrale teritoriale la data de 01 ianuarie a anului de gestiune au vechime mai mare de 3 ani? Reieşind din prevederile capitolului 3 „Evaluarea şi reevaluarea bunurilor imobiliare în scopul impozitării” al titlului VI din Codul fiscal, evaluarea bunurilor imobiliare se efectuează pe calea evaluării în masă – în cazul obiectelor-tip ce constituie bunuri imobiliare şi pe calea evaluării individuale – în cazul obiectelor specifice (netipice).

Impozitele compun resursa financiară fundamentală a statului şi este cea mai veche în ordinea apariţiei veniturilor publice. Respectivele resurse reprezintă prelevarea unei părţi din veniturile sau averea cetățenilor la dispoziţia statului. Din ele se constituie mijloacele financiare care acoperă cheltuielile publice.

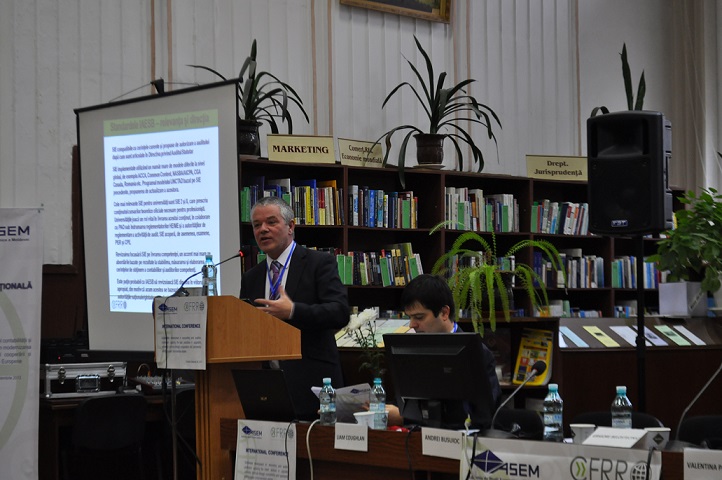

La 6 noiembrie 2013, la sediul central al Camerei Auditorilor Financiari din România, a avut loc o întâlnire regională profesională cu tema „Beneficiile utilizării Standardelor Internaţionale de Audit (ISA) şi propunerile actuale privind reforma auditului”. Scopul acestei întâlniri, organizată la inițiativa prof. univ. dr. Horia Neamțu, președintele CAFR şi a Consiliului, l-a reprezentat realizarea unui schimb de experienţă şi de bune practici, în contextul provocărilor actuale cu care se confruntă profesia contabilă şi de audit din regiunea de Sud-Est a Europei.

În incinta IFPS a avut loc şedința Consiliului de conformare, având ca subiecte de discuții identificarea segmentelor cu risc în activitatea desfășurată de către contribuabilii din domeniul construcțiilor, precum și instrumente de redresare a situației în domeniul dat.

În contextul necesităţii deţinerii autorizaţiilor de funcţionare pentru unele dintre genurile de activitate ce pot fi practicate, în conformitate cu prevederile Legii nr. 93-XIV din 15.07.1998 „Cu privire la patenta de întreprinzător”, în baza patentei de întreprinzător, solicităm să ne explicaţi pentru care dintre acestea urmează de a primi autorizaţia respectivă de la administraţia publică locală (producerea de mărfuri, executarea de lucrări şi/sau prestarea de servicii)?

1. Venituri sub formă de salariu Salariu reprezintă orice recompensă sau cîştig evaluat în bani, plătit angajaţilor de către angajator sau de organul împuternicit de acesta, în temeiul contractului individual de muncă, pentru munca executată sau ce urmează a fi executată (Legea salarizării Nr. 847 din 14.02.2002) şi este impozitat, conform art. 15 al Codului fiscal la cotele de 7% şi 18%, în dependenţă de suma venitului anual impozabil (pentru anul 2012, aceasta a reprezentat 7% pentru venitul anual ce nu a depăşit 25 200 lei şi 18% pentru venitul ce a depăşit bariera menţionată). Totodată, lucrătorul are dreptul să ceară ca patronul să reţină din plăţi impozitul la cota de 18% (art. 88 Codul Fiscal). Venit impozabil pentru contribuabil – persoană fizică – angajat reprezintă plăţile pentru munca efectuată şi serviciile prestate (inclusiv salariile), facilităţile acordate de patron, onorariile, comisioanele, primele şi alte retribuţii similare. Persoanele fizice rezidente ale Republicii Moldova, care activează pe bază de contract de muncă sau prestări servicii în cadrul misiunilor diplomatice, acreditate în Republica Moldova, achită impozitul pe venit din plăţile primite pentru munca efectuată şi serviciile prestate.

Scopul evenimentului — de a oferi participanţilor o actualizare cu privire la starea actuală a FATCA, Act ce adresează problema evaziunii fiscale a contribuabililor americani prin conturi străine. Actul va intra în vigoare din 2014 şi va obliga instituţiile financiare să reţină la sursă un impozit în mărime de 30% din valoarea tuturor plăţilor efectuate din SUA către instituţiile financiare străine neparticipante la FATCA şi către deţinătorii de conturi care refuză să dezvăluie informaţiile necesare.

Instituţiile de credit din Grecia vor trebui să demonstreze că dispun de suficient capital pentru a rezista la încă doi ani de recesiune, variantă considerată scenariul «pesimist» în privinţa evoluţiei economiei ţării, a declarat guvernatorul băncii centrale elene, George Provopoulos.

Pe data de 26 septembrie, a avut loc conferința internațională cu genericul „Dezvoltarea durabilă a profesiei în domeniul contabilității şi auditului: aplicarea celor mai bune practici în modernizarea programelor universitare prin intermediul cooperării şi parteneriatului cu ţările-membre ale Uniunii Europene” — eveniment organizat de Centrul Băncii Mondiale pentru Reforma Raportării Financiare (CFRR), în parteneriat cu Facultatea de Contabilitate a Academiei de Studii Economice din Moldova (ASEM).

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.