Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Modificările operate în formatul nou al situațiilor financiare/1, elaborate în conformitate cu prevederile stipulate în noile Standarde Naționale de Contabilitate (intrate în vigoare din 2015, cu titlu de recomandare - din 2014) au condus la apariția unor aspecte legate de modul de prezentare a informațiilor în situațiile financiare anuale. Printre acestea aspecte se evidențiază și prezentarea informațiilor privind părțile afiliate în situațiile financiare.

Некоторое время назад Совет по МСФО выставил на обсуждение проект поправок к стандарту IFRS 16 «Аренда», которых требовали коронавирусные условия. На днях разработчики по МСФО обсудили полученные отклики, так как времени на публичные консультации было выделено буквально пару недель. Между тем, даже за это время получено 110 писем с комментариями. Спустя неделю после завершения публичных консультаций, Совет по МСФО провел дополнительное совещание, на котором было решено следующее.

Caracterul global al proceselor social-economice contemporane, globalizarea procesului de producere (mărfuri, servicii) necesită comparabilitatea și coerența informațiilor statistice, prezentate de către diferite țări, precum și de către diverse organisme internaționale. Unul dintre aspectele importante ale soluționării problemelor comparabilității informațiilor la nivel internațional este armonizarea sistemelor statistice naționale cu standardele internaționale, în special, armonizarea clasificărilor naționale atât pe verticală (nivel mondial, european, național), cât și pe orizontală (cu alte sisteme), care asigură coerența reciprocă a fluxurilor de informații cu scop funcțional diferit.

IFRS 17 Contracte de asigurare (în continuare – IFRS 17), a introdus un cadru cuprinzător și consecvent pentru contabilizarea contractelor de asigurare, promovând o mai mare transparență și comparabilitate în întreaga industrie a asigurărilor

În anul 2018, Camera de Comerț și Industrie din Republica Moldova a marcat 25 de ani de la fondare, unele activități desfășurate de instituție pe parcursul anului care s-a încheiat fiind dedicate acestui eveniment. Potrivit Raportului de activitate al Consiliului Camerei de Comerț și Industrie, în anul 2018, o prioritate pentru CCI a fost promovarea sistemului de învățământ dual. În acest sens au fost aprobate Regulamentul cu privire la organizarea programelor de formare profesională tehnică prin învățământ dual și Regulamentul de constatare a conformității agentului economic în formarea profesională pentru cooperare în învățământul profesional tehnic dual.

Совет по международным стандартам финансовой отчетности для организаций общественного сектора (IPSASB) выпустил в пятницу две публикации по теме аренды. Первая - это предварительный вариант нового стандарта по учету аренды. Действовавший до сих пор IPSAS 13 в значительной мере опирался на IAS 17, который когда-то был в МСФО, но после того как несколько лет назад учет аренды в частном секторе довольно сильно переменился после МСФО (IFRS) 16, перед IPSASB встала задача продолжения конвергенции двух систем стандартов и разработки нового, приближенного теперь уже к IFRS 16.

Предложения от Совета по МСФО по повышению качества представления информации в основных формах отчетности оказались весьма неоднозначными и требующими доработки по многим аспектам (см., напр., “У FRC также немало замечаний к декабрьской публикации от IASB” от 02/10/2020). Весьма вероятно, что их действительно придется дорабатывать, и процесс обещает быть небыстрым. Но пока этого не сделано, предлагаются соответствующие поправки к Таксономии МСФО версии этого года, основное назначение которых - повысить эффективность „маркировки” с помощью электронных тэгов информации, содержащейся в основных формах отчетности.

În anul 2018 economia Republicii Moldova a crescut cu 4%. Informația a fost oferită de ministrul Economiei și Infrastructurii, Chiril Gaburici, în cadrul unui briefing desfășurat astăzi, 17 decembrie, în cadrul căruia au fost prezentate rezultatele înregistrate de minister în anul 2018. Potrivit ministrului, activitatea investițională s-a intensificat în perioada ianuarie – septembrie 2018, volumul investițiilor fiind în creștere cu 13,5% comparativ cu aceiași perioadă a anului precedent și constituie, per total, 12,9 mld. lei.

Începând cu 1 ianuarie 2020, entitățile autohtone întocmesc situațiile financiare conform unui nou format, elaborat în conformitate cu cerințele stipulate în Standardul Național de Contabilitate (SNC) „Prezentarea situațiilor financiare”, în redacția Ordinului Ministrului Finanțelor nr. 48/2019. Modificările operate în conținutul situațiilor financiare, și în special, în bilanț, au condus la apariția unor „noutăți” în prezentarea informației financiar-contabile și analiza acesteia.

Centrul Parteneriat pentru Dezvoltare este promotorul unui șir de idei care ar permite companiilor să creeze centre de educație timpurie pentru copiii angajaţilor – crearea unui regim special prin care să se permită înființarea unui serviciu sau centru cu program parţial de activitate; fondarea unei persoane juridice noi; acordarea tichetelor de creşă și stabilirea parteneriatului public-privat în domeniul serviciilor educaţionale. La finele anului trecut subiectul a fost adus pe platforma Consiliului Economic pentru a fi discutat cu reprezentanții comunității de afaceri și a fost votat drept prioritate pentru Consiliul Consultativ al IMM-urilor, iar pe data de 3 februarie experții s-au reunit în cadrul unei ședințe organizate de Secretariatul Consiliului Economic și au prezentat primele propuneri legislative.

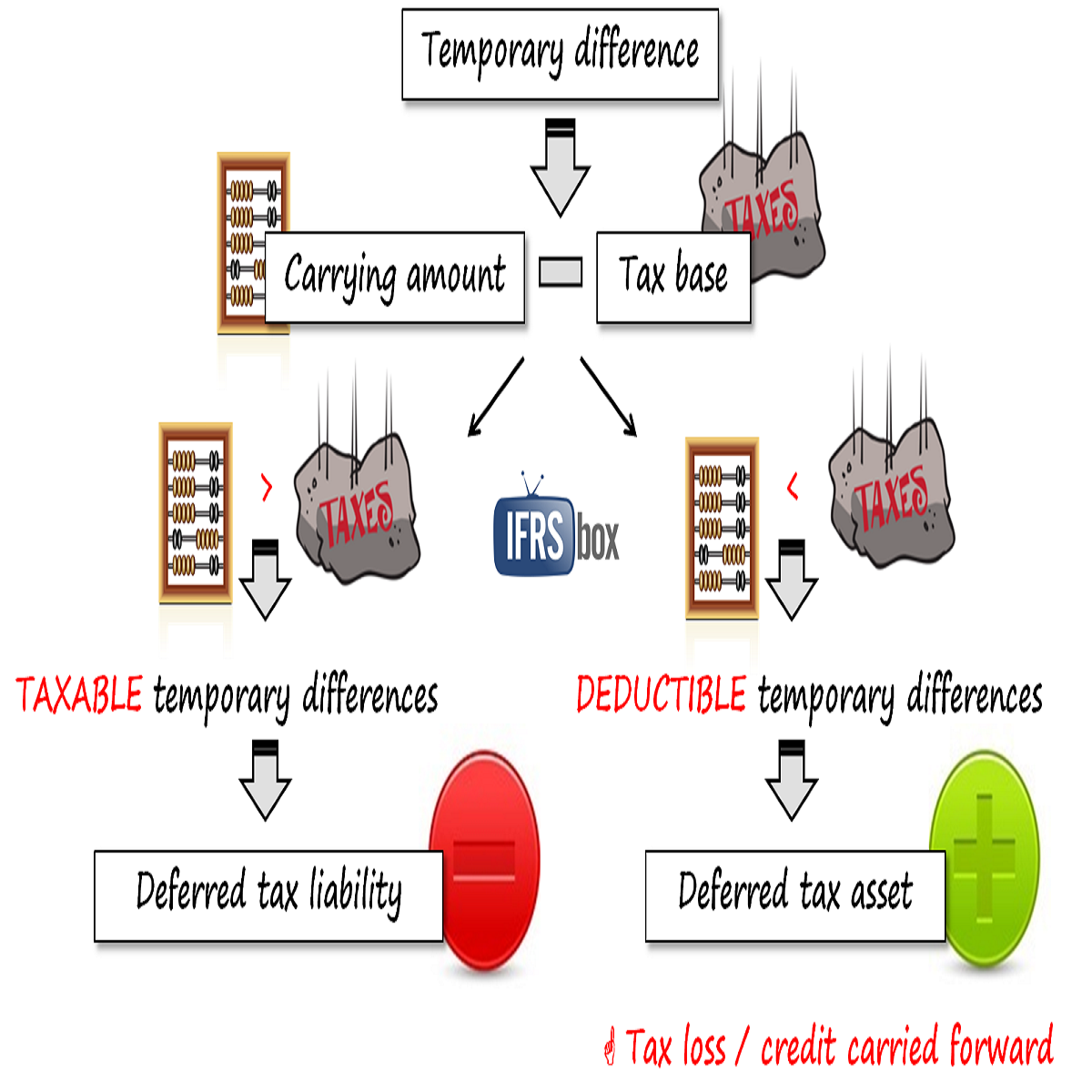

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

În practica entităților, în majoritatea cazurilor, valoarea reziduală este nesemnificativă, datorită tendinței entităților de a utiliza imobilizările de-a lungul întregii durate de utilizare. Totuși, există situații în care imobilizările corporale, de exemplu, pot avea valori reziduale semnificative atunci când entitatea decide, din anumite motive, să nu continue utilizarea acestora de-a lungul întregii durate de viață economică și ia măsuri pentru valorificarea acestora.

Costuri indirecte de producție (în continuare – CIP) sunt numite costurile condiționate de managementul activității centrelor de responsabilitate (subdiviziunilor) (în continuare – CR), întreținerea, deservirea și exploatarea mijloacelor fixe (clădirilor, încăperilor, halelor, utilajelor, instalațiilor

Пандемия коронавируса вынудила многих разработчиков глобальных стандартов отложить сроки обязательного введения в действие ряда стандартов. Еще в июле Совет по МСФО принял решение отложить на год новый порядок разделения обязательств на краткосрочные и долгосрочные согласно IAS 1. А Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) в том же самом месяце – только выставлял свои предложения об отсрочке на обсуждение, но окончательного решения на тот момент еще не было.

После февральской встречи Совета по международным стандартам финансовой отчетности в расписание его дальнейшей работы по основным проектам, как обычно, были внесены уточняющие корректировки, в большинстве случаев касающиеся сроков реализации. Проекты по разработке новых стандартов После продолжительного перерыва — новое добавление в рамках общего направления проектов под вывеской «Инициатива по раскрытиям». В данном случае проект касается дочерних предприятий, относящихся к категории малых и средних.

Совет по международным стандартам финансовой отчетности (МСФО) выпустил обновление к стандарту IAS 1 «Представление финансовой отчетности», которое проясняет тонкости классификации обязательств в качестве краткосрочных или же долгосрочных. Этим он надеется обеспечить последовательность применения требований стандарта компаниями, которым необходимо в своих отчетах о финансовом состоянии относить финансовые обязательства (долговые и прочие) с неопределенным сроком погашения к категории краткосрочных (которые потенциально должны быть погашены в течение года) или же долгосрочных.

Европейская консультативная группа по финансовой отчетности запустила на своем сайте небольшой опросник вместе с приглашением поучаствовать в интервью по теме объединения бизнеса и учета гудвилла. EFRAG собирает данные для итогового ответа Совету по МСФО по поводу его мартовской публикации, которую, напомним, посвятили как раз этой теме. Если бы не коронавирус, публичные обсуждения данного дискуссионного документа должны были завершаться уже 15 сентября. Но, поскольку IASB принял решение их продлить до 31 декабря, времени у европейских бухгалтерских экспертов еще много – притом что самый первый вариант

În conformitate cu prevederile pct.78-79 al SNC „CPD” restituirea subvențiilor se înregistrează ca diminuare a veniturilor anticipate și a valorii activelor rambursate sau majorare (restabilire) a datoriilor față de stat și/sau alți creditori decontate anterior. În cazul în care suma subvenției rambursate depășește venitul anticipat sau dacă nu există un asemenea venit, surplusul, respectiv valoarea integrală restituită, se recunoaște ca cheltuieli curente.

În articol vor fi examinate aspectele ce țin de perfecționarea documentelor în colectarea ouălor și determinarea adaosului greutății vii a păsărilor, luând în considerare documentele primare și centralizatoare care ar asigura managementul de top cu informațiile necesare în luarea deciziilor referitor la:

По образцу того, что сделал Совет по МСФО (IASB) еще два с половиной месяца назад, Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) сегодня формально предлагает отсрочить в связи с пандемией коронавируса сроки вступления в силу ряда его собственных стандартов, недавно вышедших либо недавно измененных. Сроки те же - ровно на один год, до 1 января 2023 г. Речь идет о: IPSAS 41 “Финансовые инструменты” (вышел в конце августа прошлого года)

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.