Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

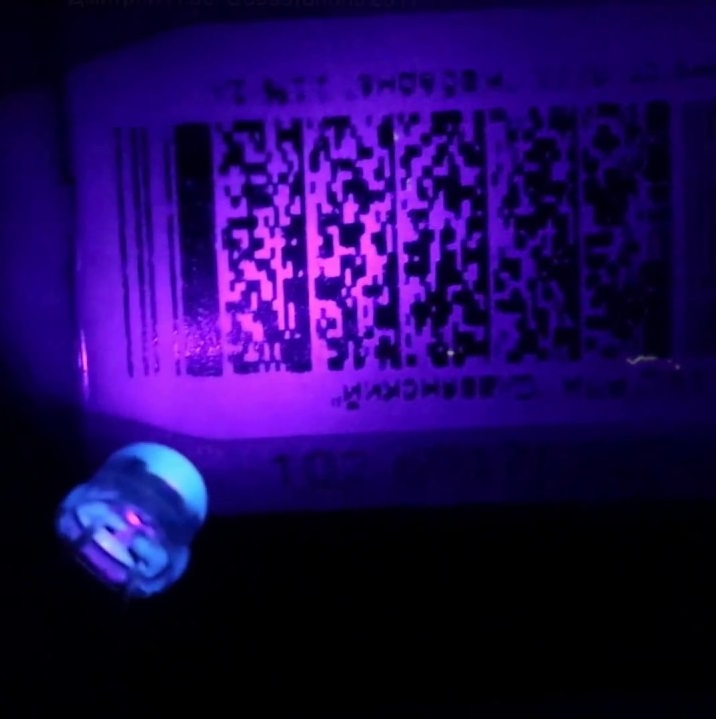

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Întreprinderea desfășoară activitate în domeniul importului și comerțului cu ridicata al combustibililor solizi, lichizi, gazoși și al produselor derivate (păcură, bitum), gen de activitate care se regăsește în secțiunea G, poziția 46.71

Licența obligatorie pentru un brevet va putea fi acordată oricărei persoane interesate de către instanțele judecătorești, în lipsa sau insuficiența de exploatare a brevetului, în interes public, în scopul remedierii unei practici anticoncurențiale sau în scopul autorizării exploatării unui brevet dependent, brevetelor soiurilor de plante și în domeniul tehnologiei semiconductoarelor.

Cuantumul defalcărilor în buget din profitul net a întreprinderilor de stat și celor municipal ar putea să nu depăşească cuantumul profitului net de la sfârșitul perioadei de gestiune plus profitul nerepartizat al anilor precedenți, minus orice pierdere a anilor precedenți şi minus sumele depuse în capitalul de rezervă în conformitate cu prevederile Legii nr.246/2016 şi statutul întreprinderii.

Situațiile în care persoanele fizice ce nu practică activitate de întreprinzător intră în incapacitate de plată a obligațiilor asumate prin diferite contracte (de exemplu, cele de împrimut de la peroane fizice și juridice sau de creditare de la instituțiile financiare) sunt destul de frecvente. În acest context, apare întrebarea ce ține de baza legală a insolvabilității acestora și consecințele de neexecutare a obligațiilor de către aceste persoane în Republica Moldova, dar vom prezenta și unele aspecte de reglementare a procedurii de insolvabilitate/ faliment în alte țări.

În conformitate cu HG nr.246, anexa 3, Serviciul vamal (SV) acordă scutirea de accize la vămuirea mărfurilor importate de către beneficiari, inclusiv de către intermediari selectați în urma licitației, destinate realizării proiectelor de asistenta tehnică sau investițională. Care este modalitatea de acordare a scutirii de accize a companiei ce se ocupa de import, comerț cu ridicata și amănuntul a produselor petroliere, care livrează aceste produse unei instituții, ce face parte din proiect de asistenta tehnica?

Executivul a votat proiectul hotărârii de Guvern pentru aprobarea Programului Național pentru Ocuparea Forței de Muncă 2022-2026 și a Planului de acțiuni pentru implementarea acestuia. Prioritățile pentru îmbunătățirea domeniului includ politici ce vizează procesul educației și formării profesionale, dezvoltării sectorului privat și a pieței muncii.

Regimul fiscal al agenţilor economici subiecţi ai sectorului ÎMM este reglementat de Capitolul 71 din Codul fiscal (CF). Potrivit art. 541 alin.(1) din CF, subiecţi ai impunerii sunt agenţii economici care nu sunt înregistraţi ca plătitori de TVA, cu excepţia gospodăriilor ţărăneşti (de fermier), întreprinzătorilor individuali, precum şi agenţilor economici la care ponderea venitului pentru anul precedent din prestarea de servicii de consultanţă pentru afaceri şi management (pct. 70.22 din CAEM) este mai mare de 60% din venitul din vânzări. Obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituie venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare. Totodată, pentru perioadele fiscale 2020-2021 obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituia venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare,

Cuantumul defalcărilor în buget din profitul net a întreprinderilor de stat și celor municipal ar putea să nu depăşească cuantumul profitului net de la sfârșitul perioadei de gestiune plus profitul nerepartizat al anilor precedenți, minus orice pierdere a anilor precedenți şi minus sumele depuse în capitalul de rezervă în conformitate cu prevederile Legii nr.246/2016 şi statutul întreprinderii.

Prin contractul de franciză, o parte – francizorul, conferă celeilalte părți – francizatului, în schimbul unei redevențe, dreptul de a desfășura o activitate comercială (activitate de franciză) în cadrul rețelei francizorului, având ca scop furnizarea unor produse în numele și pe contul franci-zatului.

În acest articol ne-am propus să dezvăluim modul de contabilizare a mijloacelor fixe, deoarece ponderea imobilizărilor în bilanțul entității este semnificativă și este necesar să contabilizăm corect costul de intrare, costurile de întreținere, modernizare.

La 30 aprilie 2024 expiră termenul de prezentare de către persoanele fizice care nu desfășoară activitate de întreprinzător a Declarației cu privire la impozitul pe venit forma CET18 pentru anul 2023. În acest articol vom examina regimul fiscal al fiecărei surse

Începând cu 1 ianuarie 2026 va intra în vigoare un nou regim fiscal privind TVA, prin care se introduce mecanismul taxării inverse pentru livrările anumitor produse energetice, conform Legii nr.139/2025 pentru modificarea unor acte normative (Codul fiscal și Legea nr.1417/1997 pentru punerea în aplicare a titlului III din CF).

Urmare modificărilor efectuate prin Legea nr.356/2022 pentru modificarea unor acte normative, conform prevederilor art.901 alin.(38) din CF, persoanele specificate la art.90 reţin un impozit în mărime de 12% din veniturile sub formă de dobânzi şi/sau creştere de capital determinată conform art.40 alin.(7) de la VMS obţinute de către persoanele fizice.

Având în vedere intrarea în vigoare de la 1 ianuarie 2023 a noilor prevederi ce reglementează obligativitatea prezentării dărilor de seamă doar în format electronic, din partea contribuabililor este pusă întrebarea aferent perioadelor fiscale față de care se aplică această obligativitate.

Asociațiile de economii și împrumut (AEÎ) țin contabilitatea și întocmesc situațiile financiare în modul prevăzut de Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017), Standardele Naționale de Contabilitate (SNC), Indicațiile metodice privind particularitățile contabilității și prezentării informațiilor în situațiile financiare ale AEÎ

Inițiativa prevede completarea Codului fiscal cu un art. 342/2, prin care lista obiectelor impunerii poate fi suplinită cu vehiculele înmatriculate provizoriu pentru probe, în privința cărora se vor aplica inițial norme speciale de impozitare, după care, la expirarea termenului de 90 de zile calendaristice, se vor aplica normele generale de impozitare.

Pandemia a impus mai multe provocări, inclusiv pentru domeniul fiscal, atât la nivel local, cât și internațional. Pentru a fi la curent cu noile măsuri implementate în contextul COVID, precum și cu alte aspecte ale fiscalității și activității economice, experți din țara noastră și de peste hotare au avut ocazia să facă un schimb de opinii în cadrul conferinței online e-TAXCON 20, organizate în luna septembrie de Camera de Comerț Americană din Moldova (AmCham Moldova). Mai multe detalii din culisele acestui eveniment ne oferă Mila Malairău, directorul executiv al AmCham Moldova și Veronica Sirețeanu, policy manager la AmCham Moldova, coordonator al Comitetului pe fiscalitate.

Casa Naţională de Asigurări Sociale reaminteşte că pe data de 25 mai 2022 expiră termenul-limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat. În conformitate cu anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale, categoriile de angajatori specificaţi la pct. 1.1, 1.2, 1.3, 1.5 au obligaţia să declare, prin intermediul Dării de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii calculate (Forma IPC21) şi să achite contribuţiile de asigurări sociale de stat obligatorii calculate pentru luna aprilie 2022 până la data de 25 mai 2022 inclusiv.

Direcţia generală economie, comerţ şi turism a Consiliului municipal Chişinău (CMC) va efectua monitoringul financiar şi corporativ al întreprinderilor municipale, societăţilor comerciale cu cota de participare a Consiliului municipal Chişinău în capitalul social.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.