Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Я работаю с неполным рабочим днем бухгалтером в адвокатском бюро. Для того, чтобы иметь право на все пособия социального страхования, в том числе и на пособия по материнству, два адвоката (женщины), работающие на основании лицензии, заключили с адвокатским бюро индивидуальный трудовой договор. Однако, они настаивают на том, чтобы от их заработной платы не исчислялись ни взносы социального страхования, ни взносы медицинского страхования, считая, что должны в бюджет государственного социального страхования и фонды обязательного медицинского страхования только соответствующие фиксированные суммы взносов. В ожидании налоговой проверки я засомневалась в правильности такого подхода. Как правильно осуществить социальное и медицинское страхование данных адвокатов?

Министерство финансов утвердило типовую форму Отчета об удержании подоходного налога, взносов обязательного медицинского страхования и начисленных взносов обязательного государственного социального страхования — IPC18. Инструкция по заполнению нового отчета и непосредственно его форма опубликованы в «Monitorul Oficial» №383-388 от 3 ноября 2017 г.

Нескольким работникам нашей фирмы планируется предоставить льготы на основании гражданских договоров, заключенных в соответствии с положениями Гражданского кодекса. Нужно ли исчислять взносы социального и медицинского страхования от льгот, оказываемых работникам на основании одностороннего гражданского договора?

Правительство разработало революционную налоговую реформу, которая затронет всех без исключения жителей республики. Однако у этих изменений есть как сторонники, так и противники.

Деятельность неправительственной организации, работающей на территории Республики Молдова, финансируется из гранта, выделенного международной организацией. Работниками НПО являются граждане РМ и иностранные граждане, имеющие временное место жительства в нашей стране. Должны ли исчисляться взносы ОГСС и ОМС из заработной платы, выплачиваемой работникам данной организации из гранта, если международного договора, предусматривающего освобождение от уплаты указанных взносов нет? Наслышаны, что при получении выплат из грантов, указанные взносы не должны исчисляться.

Как следует из действующего законодательства, и мать и отец имеют право на отпуск по уходу за больным ребенком. Возник вопрос, имеет ли отец это право даже в том случае, когда мать нигде не работает? Она болеет, однако медицинского заключения об этом нет. За какой период выплачивается пособие по уходу за больным ребенком, если ребенок иммобилизован в гипсовый аппарат? Будет ли назначено и выплачено отцу пособие по уходу за больным ребенком, если болезнь ребенка наступила в период его ежегодного отпуска? В соответствии с п.27 Положения об условиях назначения, порядке исчисления и выплаты пособий по временной нетрудоспособности, утвержденного Постановлением Правительства № 108/2005 в редакции ПП № 283/2019 (далее по тексту – Положение), право на пособие по уходу за больным ребенком предоставляется, по выбору, матери, отцу или опекуну.

Основанный в 1930 году Банк международных расчетов (Bank for International Settlements, BIS) – одна из старейших в мире международных финансовых организаций, “банк для центральных банков”, содействующий их эффективному взаимодействию. Входящий в его состав Институт финансовой стабильности (Financial Stability Institute - FSI), который был создан в 1998 году совместными силами BSI и Базельского комитета банковского надзора, опубликовал на днях исследование “Стандарты финансовой отчетности и оценка финансовой состоятельности страховщиков”. Посвящено оно, как нетрудно догадаться, новому стандарту МСФО (IFRS) 17 “Договоры страхования”.

Программист работает по индивидуальному трудовому договору в двух фирмах. На основном месте работы, в фирме, являющейся хозяйствующим субъектом, соответствующим условиям ч. (21) ст.24 Закона о введение в действие Разделов I и II Налогового кодекса, он работает полный рабочий день с месячным окладом 12000 леев. Во вторую фирму он заходит по мере необходимости, когда требуются изменения в программах, за что он получает ежемесячно 4000 леев. У второй фирмы долгосрочные задолженности перед национальным публичным бюджетом, к тому же доля дохода фирмы от реализации программ составляет менее 50%, в связи с чем фирма не соответствует ч. (21) указанной статьи. Как правильно следует исчислять взносы ОГСС? Как должно осуществляться его медицинское страхование?

У нас недавно закончилась налоговая проверка. Были применены косвенные методы и источники оценки, вследствие чего нескольким работникам была дополнительно начислена заработная плата. От начисленных дополнительно сумм заработной платы были начислены взносы ОГСС и ОМС. Следует ли отразить дополнительно начисленные взносы в Отчете IPC 18? Если да, то каким образом? Можно ли в этом случае представить исправленный отчет? Как следует из вопроса, по результатам налоговой проверки на предприятии некоторым работникам, при применении косвенных методов и источников оценки, была дополнительно начислена заработная плата.

Парламент внес изменения в cт. 14 Закона о бюджете государственного социального страхования на 2019 год, которые предусматривают ряд уточнений в порядке применения тарифов на услуги по выдаче социальных выплат. Согласно действующему законодательству, социальные выплаты осуществляются на основании заявления бенефициара, который указывает поставщика платежных услуг, посредством которого желает получать назначенные ему выплаты. В заявлении бенефициар уточняет способ получения пособия:

Уже 3 года физическое лицо (не инвалид и не пенсионер), арендует 4 га леса сроком на 5 лет. В договоре аренды установлена сумма, уплачиваемая за аренду данного леса, а также права арендатора на использование выкорчеванных старых деревьев. Данное лицо не зарегистрировано в качестве предпринимателя или в ином установленном законом порядке, а также не является лицом, работающим по индивидуальному трудовому договору.

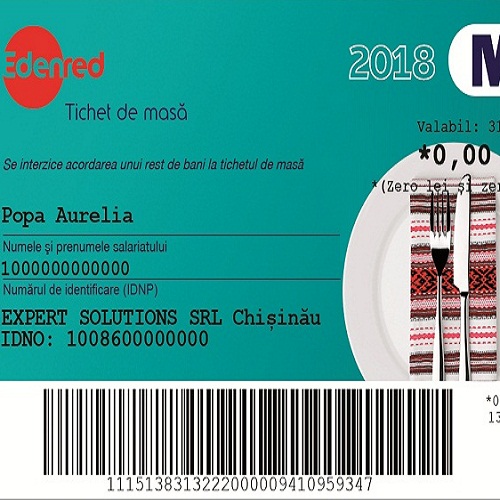

В «Официальном Мониторе» № 364-370 от 20 октября 2017 г. был опубликован Закон № 166 от 21 сентября о талонах на питание. Изучив положения закона, проанализируем его применение с точки зрения работодателя, экономических операторов, выпускающих талоны на питание и предприятия торговли / общественного питания, в которых сотрудники смогут приобретать продукты за талоны на питание.

Я начну свою трудовую деятельность в качестве адвоката по лицензии с 20 августа 2019 г. Приобрел полис обязательного медстрахования 19 июля 2019 г. как неработающее лицо. С начала года по медицинскому страхованию не был застрахован. За полис оплатил 4056 леев. Правильно ли это, ведь, насколько известно, законом предусмотрены льготы как для неработающих лиц, так и для адвокатов и нотариусов? Как будет осуществляться мое медицинское страхование после получения лицензии? Имел бы я право на льготу при уплате взносов, если бы уплатил их после получения лицензии?

Собственник сельскохозяйственных земель сдал принадлежащие ему земли в аренду и приобрел предпринимательский патент на один год, начиная с 1 августа 2017 г. При приобретении патента его обязали уплатить годовую фиксированную сумму взносов ОГСС в размере 7512 леев. Правильно ли поступил налоговый орган, обязав данного собственника уплатить указанные взносы, ведь социальное страхование собственников сельскохозяйственных земель является добровольным, поскольку Законом о бюджете государственного социального страхования на 2017 г. они не установлены в качестве плательщиков взносов ОГСС? Как должно осуществиться в 2017 г. ОМС указанного собственника, учитывая тот факт, что он стал обладателем предпринимательского патента?

Работодатель из своих средств обеспечивает добровольное страхование работников от несчастных случаев на основании договора, заключенного между ним и страховой компанией. Для этого он ежемесячно выплачивает страховой компании взносы. Составляют ли указанные взносы базу расчета взносов ОГСС и ОМС? Должны ли быть исчислены указанные взносы из сумм, получаемых физическими лицами по добровольному страхованию от несчастных случаев? Какие положения действующего законодательства регламентируют данную ситуацию?

Парламент одобрил во втором чтении законопроект о порядке осуществления поденщиками некоторых неквалифицированных работ временного характера. Этот закон направлен на сокращение феномена неформальной занятости, на обеспечение социальной защиты и соблюдение прав лиц, которые выполняют временную работу, а также на корректное налогообложение поденных работ.

Сотрудница, проработавшая на нашем предприятии 5 лет, которая только год назад уволилась с места работы по совместительству, на котором работала 3 года, усыновила новорожденного ребенка. Она заявила о намерении оформления отпуска по уходу за ребенком до исполнения ему 3-х лет. Поскольку последние 12 месяцев до наступления страхового риска она уже не работала по совместительству, ее застрахованный доход меньше гарантированной заработной платы в реальном секторе в связи с медицинским отпуском. Таким образом, у этой сотрудницы застрахованный доход за 12 месяцев периода расчета меньше чем за предшествующий данному периоду год. Она заявила, что через три месяца намерена выйти на работу с полным рабочим днем. В связи с этим, возникают следующие вопросы:

Внутри нашей компании был проведен конкурс между работниками (коммерческими агентами). Работники, показавшие лучшие результаты по продажам и занявшие 1, 2, 3 места, были премированы мопедами. Можем ли мы рассматривать данный выигрыш как необлагаемый доход по ст. 20 лит р1 НК? Если нет, то каков режим налогообложения данного выигрыша как юридического, так и физического лица?

При проверке правильности исчисления и выплаты пособий по временной нетрудоспособности, осуществленной территориальной кассой социального страхования, было выявлено, что за март 2019 г. наше предприятие выплатило пособия за счет средств БГСС в большем размере, чем было положено по закону. Можно ли взыскать эти суммы с работников, которые продолжают работать на предприятии, если данная ошибка произошла не по их вине, а по вине главного бухгалтера, который в этом периоде выполняла и функции бухгалтера по заработной плате?

Согласно ч. (1) ст. 84 Налогового кодекса (НК), хозяйствующие субъекты обязаны уплачивать не позднее 25 марта, 25 июня, 25 сентября и 25 декабря налогового года суммы, равные одной четвертой части: а) исчисленной как налог и подлежащий уплате согласно II разделу НК за данный год, или b) налога, подлежавшего уплате согласно II разделу НК за предыдущий год. В соответствии с ч. (1) и (4) ст. 121 НК, под налоговым периодом по подоходному налогу понимается календарный год, по окончании которого определяется налогооблагаемый доход и исчисляется сумма налога, подлежащая уплате. Нужно учитывать, что в отступление от положений ч. (1) для хозяйствующих субъектов, которые в соответствии с положениями Закона о бухгалтерском учете и финансовой отчетности № 287, вправе применять отличный от календарного года отчетный период, налоговый период по подоходному налогу соответствует отчетному периоду для подготовки и представления финансовых отчетов. В этом случае налоговый период составляют любые 12 последовательных месяцев.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.