Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

La Chișinău a fost lansată o platformă de ghidare și orientare profesională pentru copii și tineri — www.carieramea.com. Ea este lansată cu suportul Laboratorului de Inovații Sociale al PNUD Moldova, Centrului de Guvernare Electronică și Centrului pentru Educație Antreprenorială și Asistență în Afaceri.

În conformitate cu prevederile art. 4 alin. (1) din CF, dacă un tratat internațional care reglementează impozitarea sau include norme care reglementează impozitarea, la care Republica Moldova este parte, stipulează alte reguli şi prevederi decît cele prevăzute de legislația fiscală, se aplică regulile şi prevederile tratatului internațional.

Stimați abonați, ediția a 6 (34) din luna decembrie, ultima pentru acest an, este deja tipărită. În ajunul sărbătorilor de iarnă, autorii noștri vă propun multă informație utilă. Pentru rubricile oficiale ale revistei Grupul de lucru a aprobat următoarele articole:

Potrivit prevederilor alin. (1) art. 48 din Legea privind societăţile pe acţiuni nr. 1134-XIII din 02.04.1997 cu modificările și completările ulterioare, cota-parte din profitul net al societății, care se repartizează între acționari, în corespundere cu clasele și proporțional numărului de acțiuni care le aparțin, constituie dividend.

Aspecte privind regimul fiscal aferent dividendelor 5.1. Achitarea dividendelor în perioada anului 2016 aferente profitului nerepartizat obținut în perioadele fiscale de pînă la 01.01.2008. Venitul obținut din afara Republicii Moldova pentru perioada de pînă la 01.01.2008 în folosul persoanei fizice rezidente urmează a fi inclus în venitul impozabil și urmează a fi supus impozitării, conform prevederilor lit. c) alin. (1) art. 14 din CF

Aspecte privind regimul fiscal aferent dividendelor În perioada 2010-2011 la majorarea capitalului statutar din contul profitului net și/sau alte surse de venit, inclus în capitalul propriu nu se efectua reținerea impozitului pe venit la sursa de plată din considerentul că profitul s-a reinvestit în dezvoltarea întreprinderii.

Compania „Fujikura Automotive MLD” va investi circa 3,2 milioane de euro în deschiderea unei linii de producere a cablajelor pentru sectorul automotive. Compania a fost selectată în urma unui concurs public drept rezident al Zonei Antreprenoriatului Liber „Expo-Business-Chişinău”. Conform planului, procesul de producţie va începe în trimestrul III al anului 2016.

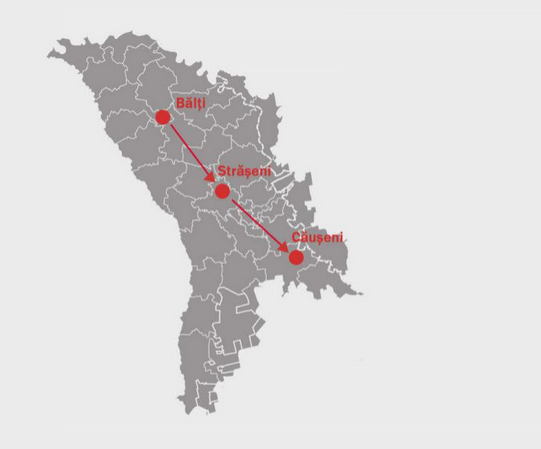

În 2015 alți trei investitori străini își vor începe activitatea în cadrul Zonei Economice Libere Bălți. Este vorba de o companie lituaniană, una olandeză și alta ce are ca țară de origine a capitalului Italia. Noi rezidenți au fost desemnați în cadrul ultimei ședințe a comisiei de concurs din cadrul ZEL Bălți.

Potrivit art. 95 alin. (1) al CF, obiecte impozabile constituie: livrarea mărfurilor, serviciilor de către subiecţii impozabili, reprezentînd rezultatul activităţii lor de întreprinzător în Republica Moldova;

Dând curs solicitărilor parvenite din partea mai multor mijloace media, doamna Armine Khachatryan, Reprezentantul permanent al Fondului Monetar Internațional (FMI) în Republica Moldova, a răspuns la un șir de întrebări adresate de jurnaliști, ce vizează sectorul financiar, politica bugetar-fiscală și economia reală. Răspunsurile oferite explică mesajele transmise de FMI și concluziile vizând situația economică a Republicii Moldova pe parcursul ultimului an.

Aplicarea T.V.A. pentru livrarea de mărfuri, servicii persoanelor juridice și fizice rezidente, care se află pe teritoriul Republicii Moldova și care au relații fiscale cu sistemul ei bugetar, de către persoanele juridice și fizice rezidente care se află pe teritoriul Republicii Moldova și care nu au relații fiscale cu sistemul ei bugetar se impozitează cu T.V.A.

Inițiativa este semnată de către deputații Vadim Pistrinciuc și Igor Corman care au înregistrat o inițiativă legislativă în acest sens. Documentul prevede crearea a două noi subzone cu suprafața totală de aproape 25 de hectare. Proiectul a fost adoptat în lectură finală de către 62 de deputați.

Documentul cu privire la crearea parcurilor virtuale și IT a fost adoptat de Parlament în I lectură. Decizia a fost aprobată cu majoritatea de voturi a celor prezenți în sală. Potrivit ministrului Pavel Filip, legea vine ca o continuitate a facilităților fiscale pe care le-au avut companiile din sectorul IT până la sfârșitul lui 2015. Deputații s-au întrecut în a menționa în discursurile lor cât de important este acest sector pentru dezvoltarea țării.

În Moldova Acordul Fondului Monetar Internaţional cu Republica Moldova a fost publicat. Documentul conţine paşii pe care trebuie să-i întreprindă autorităţile de la Chişinău pentru a efectua reformele şi vine cu o analiză a stării actuale a economiei ţării noastre.

Investiţiile în Zonele Economice Libere (ZEL) sunt într-o dinamică ascendentă, volumul total al mărfurilor produse şi al serviciilor prestate în zonele libere constituind, în 2014, circa 3,8 mild. lei. Acestea sunt constatările relevate în raportul de activitate al ZEL-urilor pentru anul 2014, publicat de Ministerul Economiei.

Informația privind aspectele fiscale trezește un interes viu și discuții constructive între tineri antreprenori, care doresc să-și onoreze obligațiile față de stat și reprezentanții organelor de resort. Acest fapt, din nou, a fost demonstrat în cadrul celui de-al IV-lea eveniment din acest an, al proiectului Business Practicum, la subiectul “Impozite şi taxe la stat. Restituirea T.V.A. ”.

Aplicarea T.V.A. pentru livrarea de mărfuri, servicii persoanelor juridice și fizice rezidente, care se află pe teritoriul Republicii Moldova și care au relații fiscale cu sistemul ei bugetar, de către persoanele juridice și fizice rezidente care se află pe teritoriul Republicii Moldova și care nu au relații fiscale cu

Conform art. 111 alin. (1) lit. e) liniuța 3 din CF, locul livrării serviciilor se consideră sediul, iar în cazul în care acesta lipsește – domiciliul sau reședința beneficiarului următoarelor servicii, servicii ale consultanților, inginerilor, birourilor de consultanta, avocaților, contabililor și demarketing, precum și servicii de furnizare a informației, inclusiv prin centrele de intermediere telefonică.

În conformitate cu prevederile art. 95 alin. (1) lit. a) și art. 93 pct. 4) și 6) din CF, livrarea (prestare) de servicii de către subiecții impozabili în cadrul activității de întreprinzător în Republica Moldova constituie obiect al impunerii cu T.V.A.

Compania japoneză «Sumitomo Electric Bordnetze GmbH» va începe în luna aprilie procesul de construcție a uzinei de la Orhei, susține Marin Ciobanu, directorul ZEL Bălți care a fost extinsă și la Orhei.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.