Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Orice subiect de antreprenoriat care desfășoară activitate de administrare a transformării biologice şi recoltării activelor biologice pentru vânzare sau pentru obținerea activelor biologice adiţionale şi/sau produselor agricole, trebuie să posede suficiente cunoștințe privind mecanismul formării costurilor de producţie

Potrivit prevederilor pct.8 din Regulamentul privind modul de subvenționare a dobânzilor la creditele bancare şi/sau nebancare contractate în perioada 01 mai 2020 – 31 decembrie 2020, aprobat prin Ordinul Ministerului finanțelor nr.66 din 20 mai 2020 (în continuare – Regulament), valoarea maximă a creditului/creditelor, în raport cu care poate fi realizat dreptul la subvenționare conform Regulamentului, constituie suma cumulativă a plăţilor salariale declarate de beneficiari la Serviciul Fiscal de Stat pentru lunile septembrie 2019 – februarie 2020.

Este în drept Serviciul Fiscal de Stat să aplice măsuri de executare silită prin înaintarea ordinelor incaso față de obligațiile curente ale contribuabililor aflați în procedură de insolvabilitate? La înaintarea ordinelor incaso la conturile contribuabililor aflați în procedură de insolvabilitate prin restructurare pentru perceperea obligațiilor fiscale restante curente, care au fost generate de entități ulterior inițierii procedurilor de restructurare, apar situații în care unele bănci resping executarea ordinelor de incaso, invocând motivul aflării contribuabilului în procedura de insolvabilitate.

În conformitate cu pct.3 din Regulamentul de formare a prețurilor de comercializare a produselor social importante (în continuare Regulament), aprobat prin anexa nr.1 la Hotarîrea Guvernului nr.774 din 20 iunie 2016, procesarea reprezintă activitate suplimentară desfăşurată de unitatea comercială în scopul pregătirii produselor pentru vînzare (ambalare/reambalare acestora, care nu modifică caracteristicile iniţiale ale produselor (calibrare, sortare, mărunţire, uscare, tranşare, porţionare, marcare etc.).

Achitarea sau beneficierea de dobânzi necesită o abordare corectă din punct de vedere al fiscalității, astfel încât contribuabilii, fie că sunt persoane fizice sau juridice, fie că achită sau primesc o dobândă să se asigure că acționează corect la determinarea obligațiilor lor fiscale. Până a trece la examinarea aspectelor fiscale aferente achitării/beneficierii de dobânzi, vom analiza relațiile civile care sunt purtătoare sau generatoare de dobânzi.

(Continuare. Partea I în nr. 2(65) 2021, partea II în nr. 3(66) 2021) Asociațiile de economii şi împrumut (AEÎ), conform prevederilor art. 7 alin. (1), p. 5 al Legii asociațiilor de economii şi împrumut nr. 139/2007 (Legea nr. 139/2007), în funcție de categoria licenței deținute, suplimentar la serviciile prestate membrilor săi de acordare a împrumuturilor şi a serviciilor aferente împrumuturilor, precum şi acceptarea depunerilor de economii, pot acorda şi alte servicii, cu acordul scris al autorității de supraveghere.

Începând cu data de 8 iulie 2022, aplicarea de către Serviciul Fiscal de Stat a sechestrului ca măsură de asigurare a stingerii obligației fiscale se efectuează conform unui cadru normativ ajustat, în contextul în care prin Ordinul SFS nr. 271 din 22 iunie 2022 au fost aprobate un șir de modificări la prevederile Ordinului IFPS nr. 379/2017 privind aprobarea formularelor cu privire la aplicarea măsurilor de asigurare a stingerii obligației fiscale. Noutățile aduse prin modificările menționate vizează nu doar aspectele procedurale (formale) aferent întocmirii actelor privind aplicarea măsurilor de asigurare a stingerii obligației fiscale, dar și condițiile de aplicare a sechestrului pe bunurile contribuabilului, ce rezultă din cadrul de reglementare în vigoare.

Încheierea contractelor de sponsorizare, de donaţie filantropică, precum şi de alte finanțări, inclusiv alocaţii de la instituții bugetare,este deja în sine o realizare pentru beneficiarul acestora. Totodată, îndeplinirea condițiilor contractuale, de rând cu cele statutare, precum şi îndeplinirea cerințelor legislației în vigoare, au o mare influență asupra regimului fiscal privind scutirea de plata impozitului pe venit, dar şi privind obligațiunea de aplicarea TVA referitor la operațiunile ce țin de obținerea finanțărilor de către beneficiar.

Conducerea Serviciului Fiscal de Stat a avut joi, 11 martie 2021, o ședință de lucru cu reprezentanții Asociației Băncilor din Moldova privind modificările operate la politica fiscală pentru anul curent, aferente impozitării dobânzilor bancare și dobânzile calculate pe Valorile mobiliare de stat.

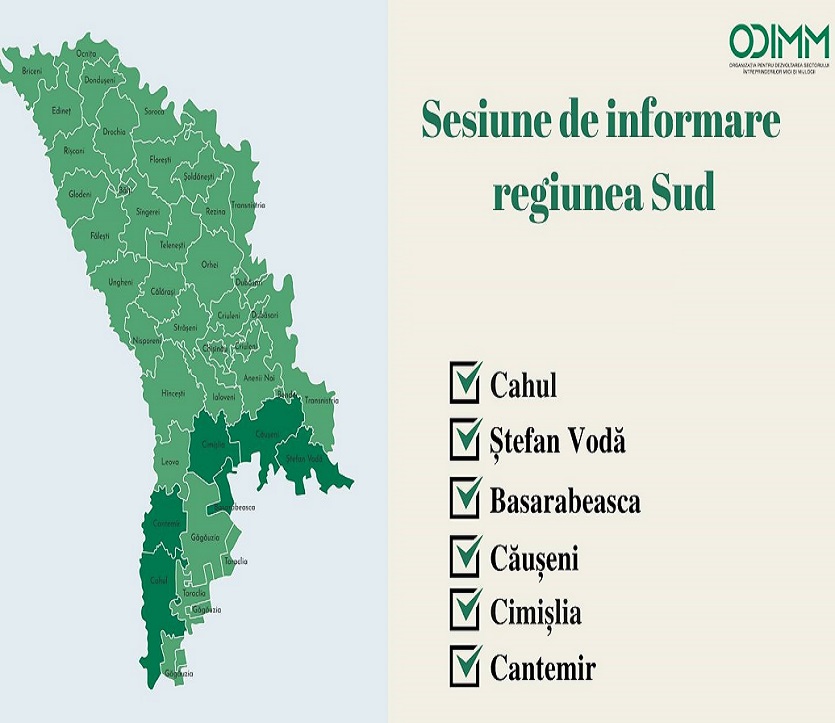

Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii în comun cu Rețeaua Centrelor de Consultanță în Afaceri a dat startul campaniei de informare privind oportunitățile de suport în business oferite prin programele și proiectele din portofoliu ODIMM. Scopul campaniei este de a prezenta informații ample publicului larg, inclusiv viitorilor antreprenori, despre întreaga gamă de servicii oferite de ODIMM: consultanță, instruire, mentorat și finanțare a afacerilor. Pentru perioada următoare, ODIMM si-a propus organizarea a 7 sesiuni de informare ce va cuprinde tot teritoriul țării.

În această ediție a revistei „monitorul fiscal FISC.md” lansăm o rubrică nouă – „Resursele minerale”. Primul articol publicat în compartimentul dat ține de particularitățile contabilității la entitățile care desfășoară activitate de extracție a resurselor minerale prin prisma: • noțiunii privind resursele minerale; • costurilor de intrare a resurselor minerale; • criteriilor de recunoaștere a resurselor minerale în Moldova, conform Standardului Național de Contabilitate „Imobilizări necorporale și corporale”; • contabilității costurilor de explorare; • modului de constituire și contabilizare a cheltuielilor de refacere a terenurilor; • calculației costului resurselor minerale extrase.

În urma completării declarație în cabinetul electronic se va afișa Registrul declarațiilor. În cadrul acestei interfețe poate fi accesat butonului „Generarea datelor pentru achitare”. Compartimentul ,,Generarea datelor pentru achitare” conține datele bancare unde urmează a fi virate mijloacele bănești la bugetul de stat al Republicii Moldova.

SRL X a depus la Serviciul Fiscal de Stat (SFS) cerere privind restituirea TVA. După examinare, pe marginea acesteia a fost emisă decizia fără efectuarea controlului tematic, deoarece au fost întrunite condițiile prevăzute la pct.13 din Regulamentul privind restituirea taxei pe valoarea adăugată aprobat prin Hotărârea Guvernului nr. 93 (Regulament). Ulterior, potrivit pct.14 din Regulament, care prevede că sumele TVA restituite subiecţilor impozabili, în modul stabilit la pct. 13 din Regulament, sunt supuse de către SFS controlului tematic cel puţin o dată pe an, la SRL X a fost efectuat un control privind corectitudinea calculării

În Monitorul Oficial din 15 august curent a fost publicată Legea nr.214 din 31 iulie 2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală 2025). În continuare oferim o sinteză a modificărilor respective.

Serviciul Fiscal de Stat a publicat astăzi, 3 februarie, lista câștigătorilor ediției a IV-a a concursului „Loteria fiscală”, desemnați urmare a extragerii din data de 22 ianuarie 2021. Astfel, persoanele desemnate învingătoare vor beneficia de premii în sumă de câte 1000 lei. Premiile vor fi transferate câștigătorilor pe conturile de card, în lei, în maximum 10 zile după publicarea listei.

Produsul intern brut va înregistra o creștere reală de circa 6% în anul 2021 și o valoare de circa 228 mld. lei, iar în următorii trei ani (2022-2024) creșterea economică se va menține pe o traiectorie ascendentă de circa de 4% până la finele orizontului de prognoză. Date ce anticipează revigorarea treptată a economiei naționale pe termen mediu se conțin în Nota cu privire la prognoza preliminară a principalilor indicatori macroeconomici pentru anii 2022-2024, făcută publică de Ministerul Economiei și Infrastructurii. Conform estimărilor, creșterea indicatorilor vor fi înregistrate în majoritatea sectoarelor economice. Autorii consideră că, după un an cu secetă profundă, sectorul agricol își va reveni în anul 2021 și se va menține în creștere, în cazul unor condiții climatice favorabile, asigurând și evoluția pozitivă a industriei

Comitetul executiv al Băncii Naționale a Moldovei (BNM) a emis, pe data de 17 martie 2020, o hotărâre prin care permite băncilor licențiate gestiunea flexibilă a obligațiilor de plată a persoanelor fizice aflate în dificultate de plată pentru creditele contractate, în condițiile stării de urgență. Hotărârea facilitează acordarea de către băncile licențiate a unor înlesniri la plata pentru creditele existente ale persoanelor fizice, până pe 31 mai 2020.

În conformitate cu prevederile art.115 alin.(12) din Codul fiscal, fiecare subiect impozabil este obligat să prezinte declarația privind TVA pentru fiecare perioadă fiscală în care au avut loc operațiuni impozabile. Declarația privind TVA se întocmește conform formularului, aprobat prin Ordinul Serviciului Fiscal de Stat nr.12 din 14.01.2020 și se prezintă în mod obligatoriu, prin metode automatizate de raportare electronică prin intermediul cabinetului electronic al contribuabilului în termen de până la data de 25 a lunii care urmează după încheierea perioadei fiscale.

Rezidenţii parcurilor pentru tehnologia informaţiei (în continuare — IT) practică o diversitate vastă de activităţi, fapt ce provoacă diverse întrebări privind modul de contabilizare a costurilor privind crearea, implementarea și gestionarea tehnologiilor informaţionale, precum și prezentarea informaţiilor aferente în situaţiile financiare. Cadrul normativ de bază pentru entităţile ce activează în acest domeniu îl reprezintă Legea nr. 77 din 21.04.2016 cu privire la parcurile pentru tehnologia informaţiei (în continuare — Legea) și HG 1144 din 20.12.2017 cu privire la crearea parcului pentru tehnologia informaţiei „Moldova IT park”.

În contextul multiplelor activități și măsuri de sprijinire a instituțiilor medicale în lupta cu infecția COVID-19, entitatea „X” și-a propus să efectueze luсrări de rераrаțiе a unor saloane (încăperi) din cadrul instituției medicale precum și aprovizionarea acestora cu bunuri necesare (ex: pat, comodă). Se vor permite spre deducere cheltuielile aferente sumei donației efectuate sub formă materială?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.