Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Speță: SRL „X” este importator de bunuri și a perfectat o declarație vamală electronică cu data 28.02.2023, care a fost validată și acceptată de organul vamal la data de 01.03.2023. În care lună SRL „X”, are dreptul la deducerea sumei TVA achitată pentru importul de bunuri, în perioada fiscală februarie sau martie 2023?

Din 1 ianuarie 2024 au intrat în vigoare regulile privind prețurile de transfer, aprobate prin Legea nr. 356/2022 pentru modificarea unor acte legislative (politica fiscală și vamală pentru anul 2023 și 2024). Totodată, la data de 9 februarie 2024 au fost publicate regulile de implementare a prețurilor

Caracterul global al proceselor social-economice contemporane, globalizarea procesului de producere (mărfuri, servicii) necesită comparabilitatea și coerența informațiilor statistice, prezentate de către diferite țări, precum și de către diverse organisme internaționale. Unul dintre aspectele importante ale soluționării problemelor comparabilității informațiilor la nivel internațional este armonizarea sistemelor statistice naționale cu standardele internaționale, în special, armonizarea clasificărilor naționale atât pe verticală (nivel mondial, european, național), cât și pe orizontală (cu alte sisteme), care asigură coerența reciprocă a fluxurilor de informații cu scop funcțional diferit.

Cele mai recente noutăți ale politicilor fiscale și vamale au fost discutate în cadrul TAXCON 24 - cea mai mare conferință internațională privind impozitarea din Moldova, organizată de Camera de Comerț Americană din Moldova.

Pe parcursul anului curent se planifică efectuarea de către entitățile raportoare a auditului intern în domeniul prevenirii şi combaterii spălării banilor şi finanţării terorismului. De asemenea, se prevede îmbunătățirea analizei tranzacțiilor realizate în numerar, în scopul identificării tipologiilor de spălare a banilor și finanțare a terorismului. Măsurile date sunt incluse în Planul de acțiuni pentru implementarea Strategiei naţionale de prevenire şi combatere a spălării banilor şi finanţării terorismului pentru anii 2020-2024.

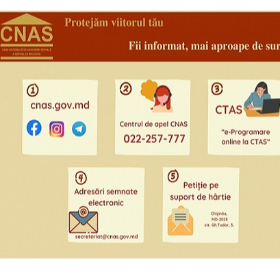

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

Astăzi, 24 ianuarie, în cadrul unei conferințe de presă, au fost trecute în revistă cele mai importante realizări ale ODA în anul precedent și prezentate prioritățile pentru anul curent.

Casa Națională de asigurări Sociale comunică că, în cadrul serviciului guvernamental de plăți electronice (Serviciul MPay), a fost dezvoltat şi implementat serviciul de achitare a contribuţiilor de asigurări sociale, care face posibilă achitarea contribuţiilor de asigurări sociale de stat obligatorii, inclusiv majorările de întârziere şi amenzile aferente bugetului asigurărilor sociale de stat, prin intermediul mai multor modalități de plată, cum ar fi: carduri bancare, terminale de plată, sisteme e-banking și plăți în numerar. Cum se achită prin Serviciul MPay plăţile aferente bugetului asigurărilor sociale de stat?

Începând cu 1 ianuarie 2020, au intrat în vigoare noi prevederi cu privire la impozitarea câştigurilor persoanei fizice de la jocurile de noroc, loterii şi/sau pariuri sportive, introduse prin Legea nr.115/2019 pentru modificarea Codului fiscal nr.1163/1997. Potrivit art.20 lit. p1) din CF, câştigurile de la loterii şi/sau pariuri sportive sunt neimpozabile în partea în care valoarea fiecărui câştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1). Totodată, conform prevederilor art. 901 alin. (33) din CF, fiecare plătitor de câştiguri urmează să reţină şi să verse la buget un impozit în mărime de 12% din câştigurile de la jocurile de noroc în partea în care valoarea fiecărui câştig depăşeşte 1% din mărimea scutirii personale stabilite la art. 33 alin. (1) din CF.

În conformitate cu prevederile art. 162 alin. (1) lit. b) din Codul fiscal, Serviciul Fiscal de Stat atribuie cod fiscal oricărei persoane fizice – cetăţean al Republicii Moldova, cetăţean străin sau apatrid – care dispune de obiecte impozabile sau care are obligaţii fiscale, conform legislaţiei fiscale sau care

În ajunul sărbătorilor de iarnă, când sporește cerința pentru diverse mărfuri și servicii, dar și riscul de admitere a încălcărilor legislației, Serviciul Fiscal de Stat vine cu acțiuni de informare și conformare benevolă a agenților economici. Astfel, în perioada 24-30 decembrie 2019, SFS va desfășura o campanie de informare și conformare pe următoarele domenii: – comerț de produse alimentare en gros; – prestarea serviciilor de frumusețe/cosmetologie; – prestarea serviciilor din domeniul alimentației publice (restaurante/cafenele/baruri); – comercializarea brazilor.

Modul de aplicare al impozitului pe bunurile imobiliare și impozitului funciar este reglementat de titlul VI al Codului fiscal și de Legea nr. 1056/2000 pentru punerea în aplicare a titlului VI al Codului fiscal.

Serviciul Fiscal de Stat a lansat platforma on-line de petiții pentru depunerea sesizărilor referitoare la abaterile întâlnite de cetățeni la transportatorii de pasageri în regim de taxi. Plângerile vor putea fi remise la adresa electronică taxi.petitie@sfs.md și informația transmisă pe această poștă va fi preluată de direcțiile responsabile pentru verificare. Beneficiarii de servicii de taxi vor avea dreptul să nu achite călătoria în cazul în care nu le-a fost emis şi înmânat bonul de casă pe suport de hârtie și/sau în formă electronică. Acțiunile anunțate de SFS au drept scop conformarea voluntară și forțată a contribuabililor care desfășoară activitate de transport de pasageri în regim de taxi.

Taxa pentru dispozitivele publicitare reprezintă o taxă locală prevăzută de Codul fiscal și stabilită anual de către autoritatea administrației publice locale în funcție de posibilitățile și necesitățile unității administrativ-teritoriale.

Restituirea impozitului pe venit achitat/reținut în plus persoanelor fizice care nu desfășoară activitate de întreprinzător se efectuează în corespundere cu prevederile Titlului II al Codului fiscal, art.175 și art.176, Capitolul 5 din Codului fiscal. În scopul executării restituirii supraplății impozitului pe venit, persoana fizică în primul rând urmează să depună Declarația persoanei fizice cu privire la impozitul pe venit. În cazul solicitării restituirii, restituirea se va efectua numai dacă contribuabilul nu are restanțe. Persoana fizică poate solicita restituirea în cazurile:

Cabinetul de miniștri a aprobat și a prezentat Parlamentului pentru examinare proiectul legii privind procedura de constatare a încălcărilor în domeniul prevenirii spălării banilor și finanțării terorismului și modul de aplicare a sancțiunilor. Acesta a fost elaborat de către experții Ministerul Justiţiei și Serviciului Prevenirii şi Combaterii Spălării Banilor (SPCSB) și transpune selectiv la nivel naţional prevederile Directivelor Uniunii Europene privind prevenirea utilizării sistemului financiar în scopul spălării banilor sau finanţării terorismului. Scopul proiectului este asigurarea securităţii statului, protejării sistemului naţional financiar-bancar, financiar-nebancar şi a liber-profesioniştilor, apărarea drepturilor şi intereselor legitime ale persoanelor fizice şi juridice.

În Monitorul Oficial din 14 septembrie a fost publicată Hotărârea nr. 572 din 2 august 2023, prin care au fost aprobate regulamentele cu privire la organizarea și funcționarea serviciilor alternative de îngrijire a copiilor: Regulamentul cu .

SRL AAA are restanță față de buget în sumă de 120 mii lei. În procesul de executare silită aceasta a prezentat organului fiscal lista debitorilor, printre care era şi SRL CCC. Urmărind datoria debitorială a SRL AAA, organul fiscal a extras prin ordin incaso din contul SRL CCC suma de 30 mii lei. La data extragerii mijloacelor bănești din contul bancar al SRL CCC, acesta avea o restanță față de buget în sumă de 25 mii lei. Cum se va stinge restanța din suma încasată de organul fiscal în procesul de urmărire silită a datoriei debitoriale?

În contextul Declarației Organizației Mondiale a Sănătății și Parlamentul RM a adoptat Hotărârea nr.55 din 17 martie 2020, prin care a instituit starea de urgență în țară pe o perioadă de 60 zile, fiind instituită Comisia pentru Situaţii Excepţionale a RM (CSE). Prin anexa la Dispoziția nr. 1 din 18.03.2020, pct.1, CSE a dispus: pe durata stării de urgență, termenele de prescripție și termenele de decădere de orice fel nu încep să curgă, iar, dacă au început să curgă, se suspendă pe toată durata stării de urgență (17 martie-15 mai 2020).

Vizita fiscală reprezintă un instrument de administrare fiscală, cu scop de asigurare a conformării voluntare prin acordarea consultațiilor, analiza activității, acumularea unor date despre activitatea contribuabilului (art. 129 pct. 111) din Codul fiscal).

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.